【三井住友銀行カードローンはここが凄い!】

まず、三井住友銀行カードローンは三井住友銀行の口座をお持ちでなくてもご利用いただけますし、金利が年4.0%~14.5%でご契約極度額は10万円から800万円までと、非常に本格的なカードローンとなっています。ただ、このような一般的な金利面や借入可能な金額だけではなく、あまり知られていない何気ない良さもあふれているカードローンですので、少しでもその素晴らしさをお伝えできればと思います。

まず、三井住友銀行カードローンは三井住友銀行の口座をお持ちでなくてもご利用いただけますし、金利が年4.0%~14.5%でご契約極度額は10万円から800万円までと、非常に本格的なカードローンとなっています。ただ、このような一般的な金利面や借入可能な金額だけではなく、あまり知られていない何気ない良さもあふれているカードローンですので、少しでもその素晴らしさをお伝えできればと思います。

三井住友銀行カードローンの在籍確認は今の時代に理想的

三井住友銀行カードローンは申し込んでいただいた方への在籍確認について、「個人名を名乗る」「銀行を名乗る」などを申込時にお願いすることができます。私がお薦めしたいのは、「銀行名での在籍確認」です。

三井住友銀行カードローンは申し込んでいただいた方への在籍確認について、「個人名を名乗る」「銀行を名乗る」などを申込時にお願いすることができます。私がお薦めしたいのは、「銀行名での在籍確認」です。

電話に出たご本人以外の職場の方に、「三井住友銀行の○○です」としっかり三井住友銀行であることを名乗ってもらうというのは、職場にカードローンの利用を知られたくない人にとっては抵抗があるかもしれません。しかし、実はこのように銀行名をしっかり名乗る在籍確認は、これからの時代には非常に好ましい在籍確認となります。

在籍確認の電話番号はネットで検索される時代

たとえば、アコムやアイフルなどの一般的な消費者金融各社が在籍確認を行う際、個人名で「佐藤です」「田中です」のように名乗ったり、保険の営業や勧誘をいくら装ったとしても、職場にかかってきた少しでも違和感のある電話番号はすぐネットで検索されます。電話番号の口コミ評判サイトがたくさん溢れているため、どれほどアコムやアイフルのような消費者金融会社がプライバシーに配慮しようとも、その電話番号を検索されると「あ、アコムからの電話だったんだ…あの人、アコムを利用してるのね」などとすぐバレることになります。

この点、三井住友銀行の電話番号はいくら検索されようとも、幅広い商品を扱っているコールセンター類の電話番号がヒットするだけです。在籍確認時の電話番号が職場の人に検索されてもせいぜい「投資信託か何かの案内かな」「そろそろ住宅ローンでも考えているのかな」となるくらいで、アコムやアイフルの番号のように「あっ、カードローンを利用してるんだ!」などと即座に知られることなどありません。この差は非常に大きいです。何でもすぐ検索される今の時代を考えると、三井住友銀行の在籍確認はプライバシー保護の点からとても好ましいと言えるのです。

三井住友銀行の口座を持っている方も、「ローン専用カード」がお薦め

三井住友銀行カードローンへ申し込む際、

三井住友銀行カードローンへ申し込む際、

A.「普通預金のキャッシュカード」

B.「カードローン専用カード」

のどちらかをご利用カードとして選択できるようになっています。既に三井住友銀行の口座をお持ちの方は、うっかりAの「キャッシュカード一体型」を選択するかもしれません。しかし、それはちょっとお薦めしかねます。なぜなら、キャッシュカード一体型を選ぶと、ゆうちょ銀行・提携金融機関ATMを使っての返済やお借入、残高照会ができなくなるからです。キャッシュカード一体型だと、みずほ銀行・りそな銀行・埼玉りそな銀行・イオン銀行・ゆうちょ銀行その他の提携金融機関ATMが使えません。ローン専用カードなら使えます。このATM網の差は無視できません。キャッシュカード一体型を選んて提携金融機関のATMが使えなかったがために、下手をすると

・借りたいときに借りられない

・返したいときに返せない

・あといくら返していいかすぐ確認できない

などという事態になりかねません。私だったら、もちろんカードローン専用カードのほうを選びます。

ローン専用カードでもバレない

キャッシュカード一体型を選ぼうとした方の中には、「ローン専用カードだとそのカード券面でカードローンの利用が周囲にバレる」などと心配した方もいらっしゃるのでしゃないでしょうか。この点、心配する必要はありません。

素晴らしいことに、他の銀行や消費者金融のローンカードと違い、三井住友銀行のローン専用カードの見た目は、キャッシュカードと同じと言っても良いほど酷似しています。つまり、ローン専用カードを使っていても、周囲にカードローンの利用を知られることのほうが難しいくらいです。実際にローン専用カードで三井住友銀行のカードローンをご利用中の方でも、他の人の財布に入っているローン専用カードを見て「あ、ローン専用カードだ」などと判別することは難しいですよ、このデザインは。

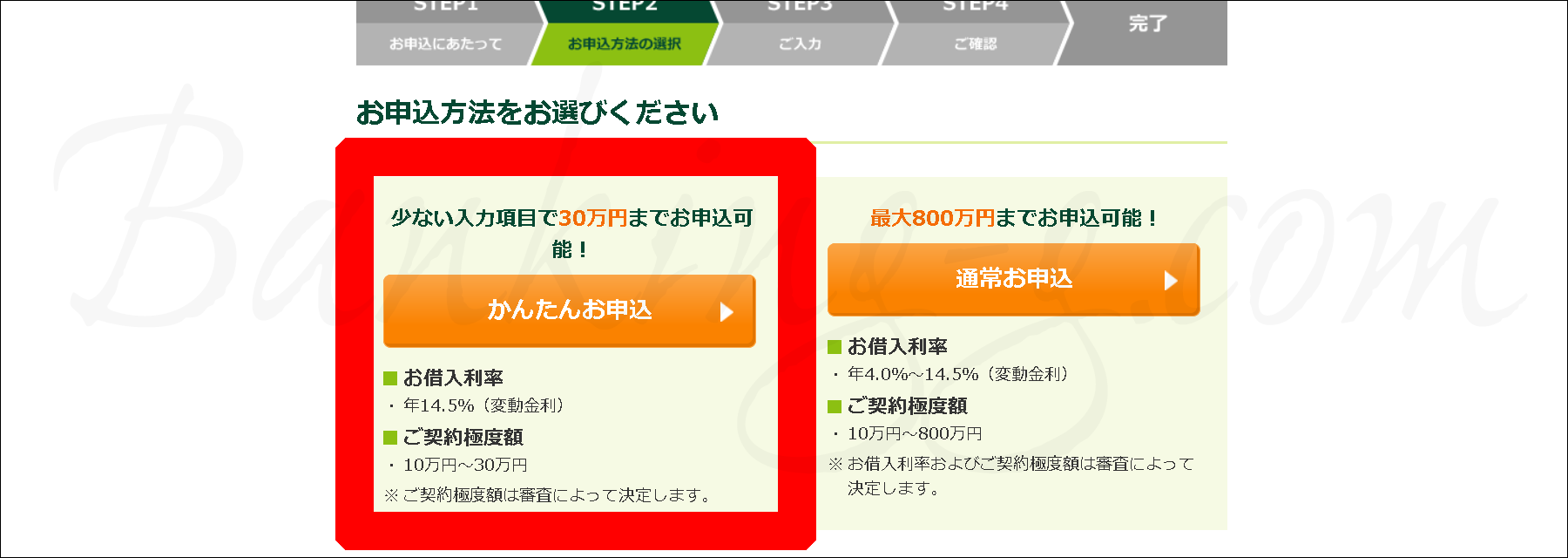

スムーズに申込みできる気遣い

三井住友銀行のカードローンについて私が気に入っている点の一つに、上記の「30万円までなら少ない入力項目で申し込めます」という選択肢があります。

三井住友銀行のカードローンについて私が気に入っている点の一つに、上記の「30万円までなら少ない入力項目で申し込めます」という選択肢があります。

銀行が直接発行するカードローンは申込み時の入力項目がとかく細かくなりがちで、本当はお金を借りたかったのに面倒になって途中で画面を閉じてしまう方々も少なくありません。しかし、三井住友銀行は銀行としては珍しく、申込み時の煩雑さにまで配慮しました。銀行が直接発行するカードローンで、「入力項目の少なさで入口を分けている」銀行など他にどこがあるでしょうか。これぞまさしく、「実際にご利用される方の立場にたったサービス」と言えます。

少し気をつけておいたほうが良い点

三井住友銀行のカードローンを申し込む際に気をつけていただきたいのは、上述した通り「ローン専用カード」のほうがお薦めだからといって、いきなりローン契約機に足を運んでしまうことです。これはお薦めしません。

三井住友銀行のカードローンを申し込む際に気をつけていただきたいのは、上述した通り「ローン専用カード」のほうがお薦めだからといって、いきなりローン契約機に足を運んでしまうことです。これはお薦めしません。

いきなり銀行内のローン契約機へ行ってそこで直に申し込んでも、審査に落ちてしまうと無駄足そのものです。まずはネット上から申し込んで審査に通ったことを確認した上で、三井住友銀行内の契約機やプロミスの契約機などでローンカードを受け取ったほうが良いです。そうしないと、「三井住友銀行へ行ってATMでお金をおろしていたら、契約機から物凄くがっかりした人が出てきた、あの人ぜったい審査落ちてる」などと言われかねません。

三井住友銀行のカードローンをお得にスムーズに利用するための私のお薦めとしては、

1.まずはネット上から申し込む

2.審査に通過したことを確認したうえで、契約機でローン専用カードを受け取る

という簡単な2ステップの流れです。ローン専用カードは郵送でも受け取ることができますが、郵送だと2週間ほどかかってしまうので、お急ぎの方にはお薦めできない受け取り方法と言えます。

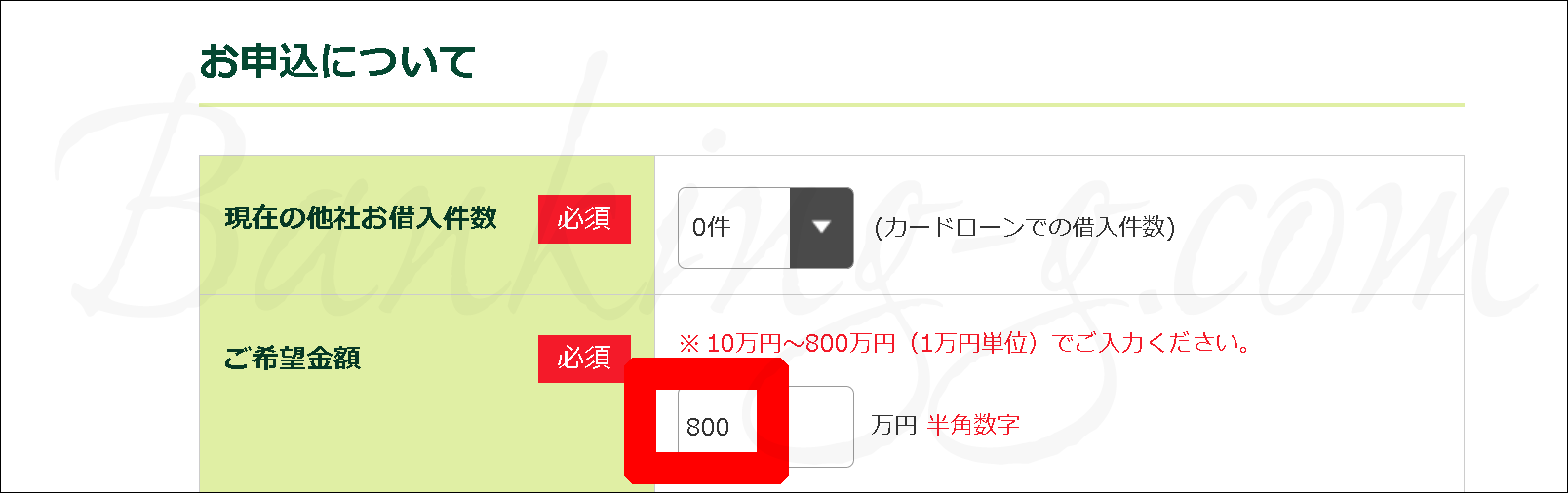

三井住友銀行カードローンの審査を考えて賢く申し込む

三井住友銀行に限った話ではないですが、希望する融資金額が高くなればなるほど、焦げ付き防止のためにお客様に要求される返済能力も高くなり、当然それだけ審査も厳しめになります。三井住友銀行カードローンの契約極度額がいくら800万円まで設定されているからといって、必要もないのに「よーし、800万円希望だ!」などと大きな金額を希望すると、それだけ審査に通りづらくなるだけです。本当に必要な金額だけを希望するようにしてください。

「私はそんなことはないから大丈夫」と思われるかもしれませんが、いざ申し込んでいて

この画面まで進むと、ついつい大きな金額を入力しがちなんです。繰り返しになりますが、まずは審査に通ることが最優先です。決して必要以上の金額は希望しないようにしてください。

この画面まで進むと、ついつい大きな金額を入力しがちなんです。繰り返しになりますが、まずは審査に通ることが最優先です。決して必要以上の金額は希望しないようにしてください。