【ビアペイの給料ファクタリングでお悩みの方へ】評判・口コミ

「ビアペイ」で給料ファクタリングを利用しようと検討中の方に、ぜひ覚えておいていただきたいことがあります。給料ファクタリング会社は信用情報機関に加盟資格がないので、利用者は何回ファクタリング会社への入金を無視して飛ばしまくっても自分の信用情報に傷がつくことなどないですし、今後の人生で予定される借入に何の影響もないですが、そうはいっても給料ファクタリングの実質的な金銭負担は年利1千パーセント級となり、融資やローンを利用する場合に比べてずっと負担が重くなるということです。給料ファクタリング・給与ファクタリングのご利用をお考えの方々が最後まで申込みをためらう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体は物凄く実感できるのに、その負担の仕組みは一見すると分かりづらいのです。

「ビアペイ」で給料ファクタリングを利用しようと検討中の方に、ぜひ覚えておいていただきたいことがあります。給料ファクタリング会社は信用情報機関に加盟資格がないので、利用者は何回ファクタリング会社への入金を無視して飛ばしまくっても自分の信用情報に傷がつくことなどないですし、今後の人生で予定される借入に何の影響もないですが、そうはいっても給料ファクタリングの実質的な金銭負担は年利1千パーセント級となり、融資やローンを利用する場合に比べてずっと負担が重くなるということです。給料ファクタリング・給与ファクタリングのご利用をお考えの方々が最後まで申込みをためらう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体は物凄く実感できるのに、その負担の仕組みは一見すると分かりづらいのです。

しかし、たとえばどこかの給料ファクタリング業者で17万円の給料を11万円で買い取ってもらい、それから数日後の給料日になって、会社から受け取った17万円をそのままそのファクタリング業者へ入金(精算)しなければならないとします。初回からこの金額はないでしょうが、これは11入金の17戻しと呼ばれます。

入金から一週間後が給料日の場合、この負担を利息換算すると年利1840パーセントの借入と同じです。2千パーセントが目の前のヤバい負担です。あなたの月給は17万円ではなく11万円になってしまっています。給料ファクタリングサービスは勤務先による給料前借りサービスとはまったく異なり、給料減額サービスと呼ばれるのもうなずけるのではないでしょうか。

給料ファクタリング契約の流れを見ると、取引の中で「利子」や「利息」、「借入」や「返済」という言葉が存在しないとはいっても、とんでもなく負担が重くなっていることがおわかりいただけるかと思います。言葉として「利息」も「年利」も「返済」も存在しませんが、何だかとんでもなく損をしているということがおわかりいただけるはずです。

一見するとわかりにくい給料ファクタリングの負担の仕組みですが、少し考え方を整理すると簡単に把握することができます。ビアペイで給料を何万円で買い取ってもらえたなら、ローンや融資へ申し込む場合よりお得になるでしょうか。これは簡単に比較計算できます。

金融商品を適切に利用するためには、その実質的な負担をよく比較検討したうえで賢く申し込みましょう。

もくじ(気になるところから読めます)

- 1 ビアペイ(0358306162)はアスターネットワークス株式会社(逆藤維貞代表)が運営

- 2 ビアペイの在籍確認の電話番号は「08070593360(080-7059-3360)」から

- 3 「08070593361」「08076041306」「08076447769」はビアペイからの取り立て電話番号

- 4 「08076373241」「0358306145」「08070593361」も取り立て・督促で使われる電話番号

- 5 ビアペイはとつぜん資金不足で申込みキャンセルされるのが気になる

- 6 ビアペイの買取手数料率が改悪?

- 7 給料ファクタリングの金銭負担は、ローンや融資よりはるかに重い

- 8 ビアペイで買い取ってもらう場合の負担を年利に換算してみる

- 9 10%の手数料で買い取ってもらっても、年利換算「最低でも121%以上の借金」と同じ高負担

- 10 本当に給料ファクタリングでないと駄目ですか

- 11 これまで払ったお金を取り戻す

- 12 給料ファクタリングと融資、どっちが良いかはケースバイケース

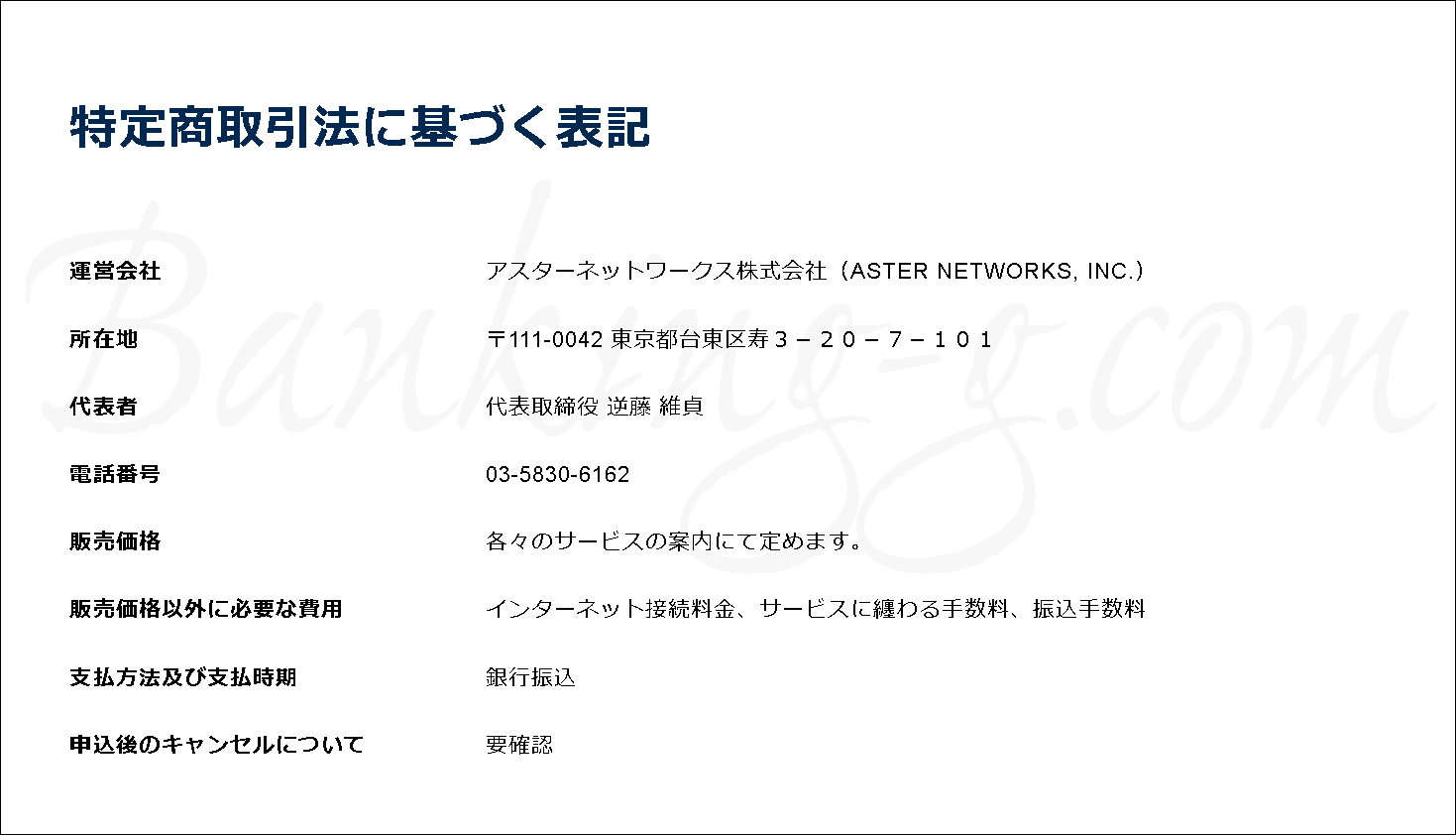

ビアペイ(0358306162)はアスターネットワークス株式会社(逆藤維貞代表)が運営

給料ファクタリングサービスを提供している会社や個人業者はすでにいくつか存在していますが、このビアペイは東京都台東区にある業者で、公式ホームページで記載されている運営者情報は次の通りです。

・アスターネットワークス株式会社

・アスターネットワークス株式会社

逆藤維貞代表

〒111-0042 東京都台東区寿3-20-7-101

0358306162(03-5830-6162)

運営者情報ではマンション名が省略されていますが、この番地ですからマンションは東急ドエルアルス浅草アクトタワーでしょう。

私がこのビアペイについて好印象に思える点は、運営者情報がとてもクリアに明記されていることです。他の給料ファクタリング業者の中には、株式会社組織なのに代表者名が記載されていない業者もいますし、そもそも正確な番地が表記されていない業者すらいます。もっと酷い業者になると、公式ホームページ内に運営者情報も連絡先もなく、ただ申し込みフォームがあるのみというとんでもない業者までいます。このような粗悪な業者はビアペイを見習って欲しいものです。

ビアペイの在籍確認の電話番号は「08070593360(080-7059-3360)」から

ビアペイからの在籍確認は「アスターネットワークス」名義でおこなわれ、ご本人様以外に対して「ビアペイ」と名乗ることはありません。職場の方々に給料前借りサービスを利用していることがバレないので安心です。

在籍確認に利用される電話番号は「08070593360(080-7059-3360)」ですが、在籍確認以外でも連絡可能です。ただ、この電話番号がメインとして使われすぎているのか、電話をかけても「留守番電話がいっぱいでこれ以上メッセージを残せません」となる場合もあるのでご注意ください。

「08070593361」「08076041306」「08076447769」はビアペイからの取り立て電話番号

ビアペイを利用して精算日に精算をしなかった利用者、あるいはビアペイを利用するだけ利用して精算せずに飛ばそうとしている利用者に対しては、「08076447769(080-7644-7769)」「08070593361(080-7059-3361)」や「08076041306(080-7604-1306)」からの着信があります。うっかり精算を忘れてこの番号から着信があった方は、すぐに精算するようにしましょう。

「08076373241」「0358306145」「08070593361」も取り立て・督促で使われる電話番号

また、取り立てや督促では新しく「0358306145(03-5830-6145)」「08076373241(080-7637-3241)」と「08070593361(080-7059-3361)」も確認されています。借りパクは論外ですが、つい精算日を忘れていた場合にはすぐに対応しましょう。

ビアペイはとつぜん資金不足で申込みキャンセルされるのが気になる

好印象が点がある一方で、ビアペイについてもっとも残念に思える点は、いきなりファクタリング資金不足に陥って、申し込みがキャンセルされてしまうことです。

たとえば、2019年9月末にはこのようなメールが送信されています。

この度は、前借りお申込み、誠に有難うございます。

大変、申し訳ございませんが、先程の前借り分で、弊社が用意していたファクタリング資金の上限金額に達してしまいました。

そのため、この申込を棄却させて頂きます。

数日後に再開した矢先には優先させていだきますので、ご理解頂ければ幸いです。

今後とも、給料前借サービス ビアペイを宜しくお願いします。

いきなりこのようなメールを寄こされて一方的にキャンセルされてはたまりません。資金繰りの予定がまったく立たなくなってしまいますし、そもそも「先程の前借り分で」とありますが、初めて申込まれた方へもこのようなメッセージが送られてきているので、しっくりこないと感じる方もいらっしゃることでしょう。

また、「アプリを起動しても落ちる」「申請していたのに申請前の画面に戻っている」など、アプリの挙動がまだ安定していない口コミが目につきます。金融サービスとしては少し頼りないという印象はぬぐえません。

ビアペイの買取手数料率が改悪?

また、もう1つ残念に思える点は、公式ホームページ上で買取手数料率が一切伏せられていることです。上限の手数料率に言及がない業者はよくいますが、最低手数料率まで何一つ記載がないのは、少し寂しく思えます。他の業者より手数料が低めなのですから、手数料率はもっと透明にしておいても良いのではと思います。

また、もう1つ残念に思える点は、公式ホームページ上で買取手数料率が一切伏せられていることです。上限の手数料率に言及がない業者はよくいますが、最低手数料率まで何一つ記載がないのは、少し寂しく思えます。他の業者より手数料が低めなのですから、手数料率はもっと透明にしておいても良いのではと思います。

*手数料が20%に改悪されたとの口コミが増えてきました。20%の手数料というのは、年利換算すると最低でも200パーセントを超える高金利に該当します。ただ、それでも他社の30%越え手数料に比べればまだマシなのかもしれません。

*また、新規にお申し込みされる方は「上限が3万円」となったようですので、3万円以上をご希望の場合は他の選択肢もご検討ください。

給料ファクタリングの金銭負担は、ローンや融資よりはるかに重い

さて、下で説明しますように、給料ファクタリングを利用することによる実質的な金銭負担を年利に換算すると、闇金レベルの暴利となります。このことはぜひ覚えておいてください。

だからこそ、信頼できるファクタリング会社であれば「ファクタリングは融資やローンと違って利息が発生しないので金銭的な負担も軽いんです、さあ、早く申し込んでください!」などと詐欺師のような虚偽説明は絶対にしません。だからこそ、本当に信頼できる会社であれば「ファクタリングはあくまでも現金調達の最終的な手段です。2回目3回目などと何度もリピートしての再利用をお薦めすることはできません」と注意してくれるのです。

ビアペイで買い取ってもらう場合の負担を年利に換算してみる

たとえば、ビアペイで15万円の給料債権を買い取ってもらうとします。この場合、年利に換算すると負担は何パーセントくらいになると思いますか? 融資やローンを利用する場合に比べて、どちらへ申込む場合がお得になるかを考えてみましょう。

15万円の給料債権を何万円以上で買い取ってもらえるなら、たとえば年利20パーセントのローンの利息より負担が軽くなると思いますか?

結論を先に書きますと、15万円の給料債権を買い取ってもらう場合、買い取り額は「14万7416円」以上でなければ年利20パーセントの融資より負担が重くなってしまいます。

10%の手数料で買い取ってもらっても、年利換算「最低でも121%以上の借金」と同じ高負担

口コミでは「15%」や「18%」等の買取手数料率が散見されていたビアペイですが、最近は「20%に改悪された」との声が散見されます。ただ、今回はビアペイにとって計算が有利になるように、一般的な給料ファクタリング業者が建前としてよく最低手数料に設定している10パーセントという低い数字で計算してみます。

口コミでは「15%」や「18%」等の買取手数料率が散見されていたビアペイですが、最近は「20%に改悪された」との声が散見されます。ただ、今回はビアペイにとって計算が有利になるように、一般的な給料ファクタリング業者が建前としてよく最低手数料に設定している10パーセントという低い数字で計算してみます。

この場合、年利に換算すると実は最低でも年利121%の借金に相当する高負担となります。ビアペイはあくまでファクタリング業者であって融資業者ではありませんが、貸金業の世界でたとえるなら、これは法定利息を大幅に超えたヤミ金融水準の暴利となります。計算式は

「15000÷30×365÷150000×100=121.67%」

となります。

給料15万円を「元金」、買取金額との差額である1万5千円を「金利」とみなすことで、実際に給料日までの30日間でどれだけ重く負担がのしかかっているのかを簡単に浮き彫りにできます。この計算では、ビアペイにとってさらに計算が有利になるように、契約日から給料日までを最大の30日間になるように設定しています。これが給料日まで30日間ではなく7日間しかない場合となると、

「15000÷7×365÷150000×100=521.43%」

で521.43%の借入となり、もはや自転車操業でペダルをこぐ姿しか見えない暴利となります。この場合、あなたは借りた13万5千円に対してわずか7日間でで1万5千円もの利息を払って15万円で完済しなければならないという構図になっているのです。これは、ナニワ金融道でもおなじみの「トイチ(十日で1割)」の利息より負担が重いですからね。10%の手数料で521%ですから、30%である「7万入金の10万戻し」や「3万5千円入金の5万円戻し」だとどうなってしまうか想像できますよね。

「7万円入金の10万円戻し」や「3.5入金の5戻し」で給料日まで7日間しかないと、年利換算で1,564%の借入と同じ負担となります。軽く1千パーセントを超えてきました。これはもはや世紀末的な高負担ですが、どうでしょう、手数料30%である「手元3.5の戻し5」で給料日まで一週間程度なんて珍しくない取引ですよね?1千パーセント超えの借金という自覚はありましたか?このあたりの負担で利用してしまっている人はけっこういるんじゃないですか?

給料ファクタリングサービスは融資ではないので、言葉として「利子」や「利息」、そして「借入」などは取引の中に出てきません。しかし、それはただ言葉の問題として「利子」や「利息」という名称の負担が発生していないに過ぎないのであって、現実にはこれだけ重い負担がのしかかっているのです。

さて、ここで非常にシンプルな疑問が浮かんでこないでしょうか。給料日までのつなぎとして現金調達を考える場合、「本当に給料ファクタリングでないといけないのでしょうか」ということです。たとえば、10万円台という少額の現金調達が希望であるなら、融資のほうがはるかに賢い選択となるのではないでしょうか。融資の場合は100万や200万円のような高額融資を希望してしまうと審査は厳しくなってしまいますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリングでないと駄目ですか

この手の給料ファクタリングについてとてももったいないと感じるのは、もし少額融資へ申し込んでいれば本当はあっさり審査を通過してお金を借りられていたかもしれないのに、深く考えずに給料ファクタリングに手を出して思いがけない高負担の泥沼にはまることです。これほどもったいないことはありません。

たとえば、その知名度の高さゆえに敷居が高い金融機関と誤解されているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は年金以外の収入源がない年金受給者の方々でも来店不要でご利用可能なとてもできが良い商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入が10万円までなら月々2,000円の返済でもOKです。ただのファクタリング業者と比べてさて一体どちらのほうが融資体力が上でしょうか。

あるいは、こちらの老舗ローン会社はこのご時世に「土日祝・夜間でも24時間お振込みOK」や「最短25分でご融資可能」をも前面に打ち出すなど、実はその対応力に定評があります。

最終的にどこでどのような会社をご利用になろうとも、必ず実質的な金銭負担がどれくらいになるかを理解したうえでお申込みください。そうしないと、絶対に後悔することになります。

これまで払ったお金を取り戻す

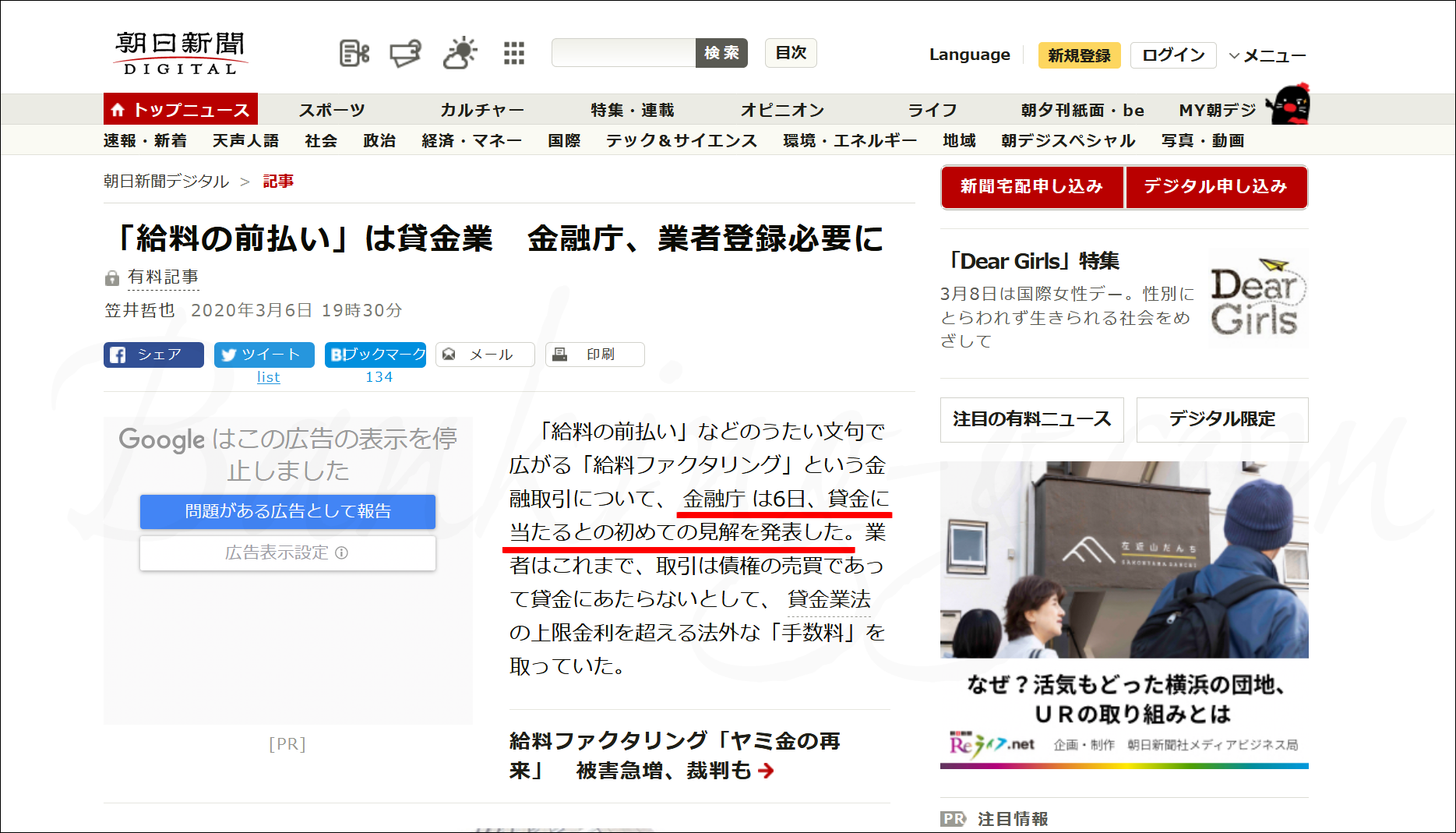

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングは貸金業であると認定し、さらに司法の場でも「給料ファクタリング取引は貸金行為である」との判断が下されたことで、貸金業登録がない業者は違法な融資業者という位置づけになりました。これまでの取引履歴や記録はすべて大事に保管しておいてください。取引履歴がどこにあるかわからない方、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングは貸金業であると認定し、さらに司法の場でも「給料ファクタリング取引は貸金行為である」との判断が下されたことで、貸金業登録がない業者は違法な融資業者という位置づけになりました。これまでの取引履歴や記録はすべて大事に保管しておいてください。取引履歴がどこにあるかわからない方、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

上で説明しましたように、たとえば、「3.5入金の5戻し」で給料日まで7日間しかない取引は、給与ファクタリングではありがちな契約ですが、この契約を年利換算で1,564%となります。給料ファクタリング会社は貸金業と認定されましたから、貸金業の法規制で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金です。

そもそも、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点で利息に関係なく無登録業者、つまりは闇金となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本や利息のすべてを損害として取り返すことができるようになっています。給与ファクタリングで貸金業に違反しない手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引はありません。それくらい、年利換算するととんでもない取引ばかりでした。

つまり、利用者の誰にも返還を請求できるお金が存在していますし、ひたすら再ファクを繰り返していた人ほど、よりたくさんの取り戻すべきお金が存在することになります。

「もうどこも再契約してくれなくなった、どこかに新しい業者ないかな」と探すだけではなく、それと同時にこれまで支払ってきたお金のすべてを取り戻すという資金調達も考えてみてはいかがでしょうか。

給与ファクタリング会社への対応を得意とする専門家はまだほとんどいないですが、私が確認できる限り、たとえばこちらのように毎月大量の給料ファクタリング対応をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければ即日ストップさせてくれます。

ぜひ覚えておいて欲しいのですが、多くの方の人生を狂わせている給料ファクタリング問題は、実は専門家にとっては簡単に解決可能な問題です。そのことはぜひ覚えておいていただければと思います。

給料ファクタリングと融資、どっちが良いかはケースバイケース

給料ファクタリングにはたしかにメリットも存在します。信用情報機関と接点がないサービスなので、どんな金融事故を起こしたブラックリストな多重債務者であっても現金化してくれますし、繰り返し再利用しても信用情報に履歴が残ることはありません。しかしながら、メリットらしいメリットといえばこれくらいなのです。

つまり、ブラックになってもいないのに給料ファクタリングに手を出さなければならない理由などありません。勝手にブラックリスト入りしていると思い込んでファクタリングに手を出してしまうなど、人生の無駄遣いそのものです。これは本当にもったいないことです。それくらい、実質的な金銭負担の重さが融資とは段違いなのです。

給料ファクタリングを利用しようとお考えの方は、本当に給料ファクタリングでなければいけないのかをしっかり考えたうえでご利用いただければと思います。