гҖҗгғҗгӮӨгӮ»гғ«гҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒ”жӨңиЁҺдёӯгҒ®ж–№гҒёгҖ‘и©•еҲӨгғ»еҸЈгӮігғҹ

гҖҖгҖҢгғҗгӮӨгӮ»гғ«пјҲBuysellпјүгҖҚгҒ§зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒҠйЎҳгҒ„гҒ—гӮҲгҒҶгҒЁжӨңиЁҺдёӯгҒ®ж–№гҒ«гҖҒгҒңгҒІеҝҳгӮҢгҒӘгҒ„гҒ§гҒ„гҒҹгҒ гҒҚгҒҹгҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜCICгҒ®гӮҲгҒҶгҒӘдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ зӣҹгҒ§гҒҚгҒӘгҒ„гҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҜдҪ•еӣһгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®зІҫз®—гӮ’з„ЎиҰ–гҒ—гҒҰйЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«еӮ·гҒҢгҒӨгҒҸгҒ“гҒЁгҒӘгҒ©гҒӘгҒ„гҒ§гҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§дәҲе®ҡгҒ•гӮҢгӮӢеҖҹе…ҘгҒ«дҪ•гҒ®еҪұйҹҝгӮӮгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒгҒҹгҒЁгҒҲгҒқгҒҶгҒ§гҒӮгҒЈгҒҰгӮӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮӢйҮ‘йҠӯиІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁеҲ©жҒҜ1еҚғпј…гғ¬гғҷгғ«гҒҷгӮүи¶…гҒҲгӮӢеҖҹйҮ‘гҒ«гҒӘгӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гғ»зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒ—гӮҲгҒҶгҒӢгҒЁжӨңиЁҺдёӯгҒ®ж–№гҖ…гҒҢжңҖеҫҢгҒҫгҒ§з”іиҫјгҒҝгҒ«дәҢгҒ®и¶ігӮ’иёҸгӮҖжңҖеӨ§гҒ®зҗҶз”ұгҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒ«гҒӮгӮӢгҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒгҒ©гҒ®гӮҲгҒҶгҒӘд»•зө„гҒҝгҒ§иІ жӢ…гҒҢйҮҚгҒ„гҒ®гҒӢгҒҢгҖҒгғӣгғјгғ гғҡгғјгӮёгӮ’иҰӢгҒҹгҒ гҒ‘гҒ§гҒҜйқһеёёгҒ«гӮҸгҒӢгӮҠгҒ«гҒҸгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖгҖҢгғҗгӮӨгӮ»гғ«пјҲBuysellпјүгҖҚгҒ§зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒҠйЎҳгҒ„гҒ—гӮҲгҒҶгҒЁжӨңиЁҺдёӯгҒ®ж–№гҒ«гҖҒгҒңгҒІеҝҳгӮҢгҒӘгҒ„гҒ§гҒ„гҒҹгҒ гҒҚгҒҹгҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜCICгҒ®гӮҲгҒҶгҒӘдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ зӣҹгҒ§гҒҚгҒӘгҒ„гҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҜдҪ•еӣһгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®зІҫз®—гӮ’з„ЎиҰ–гҒ—гҒҰйЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«еӮ·гҒҢгҒӨгҒҸгҒ“гҒЁгҒӘгҒ©гҒӘгҒ„гҒ§гҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§дәҲе®ҡгҒ•гӮҢгӮӢеҖҹе…ҘгҒ«дҪ•гҒ®еҪұйҹҝгӮӮгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒгҒҹгҒЁгҒҲгҒқгҒҶгҒ§гҒӮгҒЈгҒҰгӮӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮӢйҮ‘йҠӯиІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁеҲ©жҒҜ1еҚғпј…гғ¬гғҷгғ«гҒҷгӮүи¶…гҒҲгӮӢеҖҹйҮ‘гҒ«гҒӘгӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гғ»зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒ—гӮҲгҒҶгҒӢгҒЁжӨңиЁҺдёӯгҒ®ж–№гҖ…гҒҢжңҖеҫҢгҒҫгҒ§з”іиҫјгҒҝгҒ«дәҢгҒ®и¶ігӮ’иёҸгӮҖжңҖеӨ§гҒ®зҗҶз”ұгҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒ«гҒӮгӮӢгҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒгҒ©гҒ®гӮҲгҒҶгҒӘд»•зө„гҒҝгҒ§иІ жӢ…гҒҢйҮҚгҒ„гҒ®гҒӢгҒҢгҖҒгғӣгғјгғ гғҡгғјгӮёгӮ’иҰӢгҒҹгҒ гҒ‘гҒ§гҒҜйқһеёёгҒ«гӮҸгҒӢгӮҠгҒ«гҒҸгҒ„гҒ®гҒ§гҒҷгҖӮ

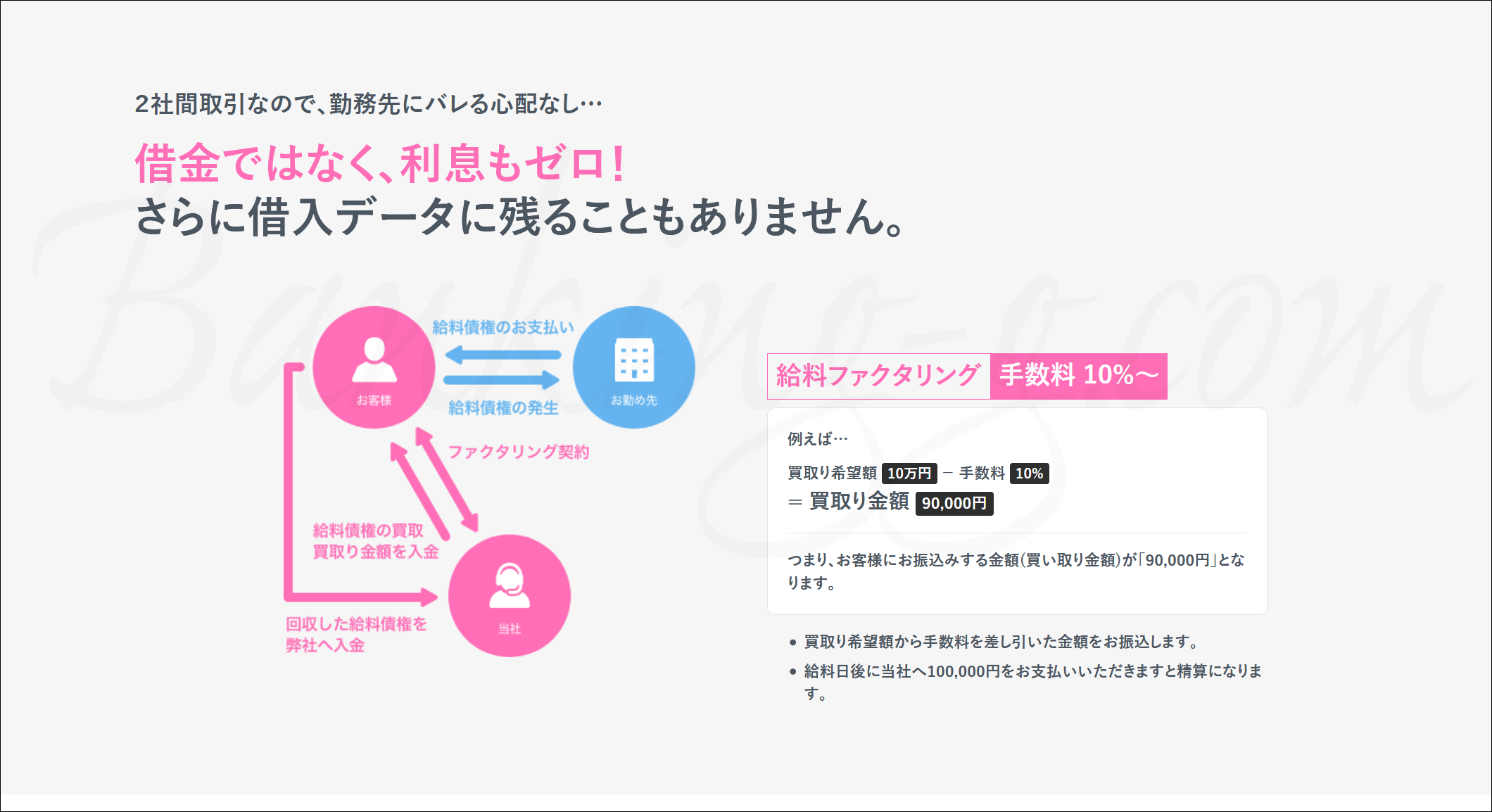

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгҒ“гҒҶиҖғгҒҲгӮӢгҒЁгӮҸгҒӢгӮҠгӮ„гҒҷгҒ„

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒгҒ©гҒ“гҒӢгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ§30дёҮеҶҶгҒ®жңҲзөҰгҒ®гҒҶгҒЎ7дёҮеҶҶеҲҶгӮ’4дёҮеҶҶгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶе ҙеҗҲгӮ’иҖғгҒҲгҒҰгҒҝгҒҫгҒҷгҖӮ7дёҮеҶҶгӮ’4дёҮеҶҶгҒ§еЈІеҚҙгҒҷгӮӢгҒЁгҒ„гҒҶжҷӮзӮ№гҒ§гҒӘгӮ“гҒЁгӮӮжӮІгҒ—гҒ„и©ұгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгӮҢгҒҜгҒ•гҒҰгҒҠгҒҚгҖҒзөҰж–ҷж—ҘгҒҢжқҘгҒҰдјҡзӨҫгҒӢгӮүеҸ—гҒ‘еҸ–гӮӢ30дёҮеҶҶгҒ®гҒҶгҒЎ7дёҮеҶҶгӮ’гҒҷгҒҗгҒ«гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒёе…ҘйҮ‘пјҲзІҫз®—пјүгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮгҒ“гӮҢгҒҢгҒ„гӮҸгӮҶгӮӢгҖҢ4гҒ®7гҖҚгҖҒ4дёҮеҶҶе…ҘйҮ‘гҒ®7дёҮеҶҶиҝ”гҒ—гҒ§гҒҷгҖӮгҒ•гҒҰгҖҒиІ·гҒ„еҸ–гӮҠгҒӢгӮүдёҖйҖұй–“еҫҢгҒҢзөҰж–ҷж—ҘгҒ®е ҙеҗҲгҖҒгҒқгҒ®иІ жӢ…гҒҢгҒ©гӮҢгҒҸгӮүгҒ„гҒЁгӮ“гҒ§гӮӮгҒӘгҒ„гҒ“гҒЁгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒӢгӮ’гҒ”еӯҳгҒҳгҒ§гҒ—гӮҮгҒҶгҒӢпјҹгҒ“гӮҢгҒҜе№ҙеҲ©2,234пј…гҒ®иһҚиіҮгҒЁеҗҢгҒҳиІ жӢ…гҒӘгӮ“гҒ§гҒҷгҖӮгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒгҒ“гҒ®и»ҪгҒҸ2еҚғгғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹйҮ‘ең°зҚ„зҠ¶ж…ӢгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢж–№гҒҜгҒ„гҒҫгҒӣгӮ“гҒӢпјҹгҒ“гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒӢгӮүжҠңгҒ‘еҮәгҒ—гҒҹгҒ„гҒЁиҖғгҒҲгҒҹгҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒӢпјҹ

гҖҖгҒ“гҒ®гҖҢ4дёҮеҶҶе…ҘйҮ‘гҒ®7дёҮеҶҶиҝ”гҒ—гҖҚгӮ’еҖҹйҮ‘гҒ®еҲ©жҒҜгҒ§дҫӢгҒҲгӮӢгҒӘгӮүгҖҒгҒӮгҒӘгҒҹгҒҜ4дёҮеҶҶгҒ®еҖҹе…ҘгҒ«еҜҫгҒ—гҒҰгҒ»гӮ“гҒ®дёҖйҖұй–“гҒ§3дёҮеҶҶгӮӮгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰеҗҲиЁҲ7дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒҰгҒ„гӮӢгҒЁгҒ„гҒҶи©ұгҒ§гҒҷгҖӮгҒЁгҒҰгӮӮгӮӮгҒЈгҒҹгҒ„гҒӘгҒ„е®ҹж„ҹгҒҢгӮҸгҒ„гҒҰгҒҚгҒҫгҒӣгӮ“гҒӢпјҹ еҸӢдәәгҒӢгӮү4дёҮеҶҶгӮ’еҖҹгӮҠгҒҰдёҖйҖұй–“еҫҢгҒ«гҖҢ7дёҮеҶҶгҒ§иҝ”гҒ—гҒҰгҒҸгӮҢгҖҚгҒӘгҒ©гҒЁиЁҖгӮҸгӮҢгҒҹгӮүгҖҒгҖҢгҒЎгӮҮгҒЈгҒЁеҫ…гҒЈгҒҰгҒҸгӮҢгҖҚгҒЁж„ҹгҒҳгӮӢгҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒгҒ“гҒ®й«ҳиІ жӢ…гҒҜиІёйҮ‘жҘӯгҒ®дё–з•ҢгҒ§гҒҜгҒҫгҒҡгҒӮгӮҠеҫ—гҒӘгҒ„гҒ“гҒЁгҒӘгҒ®гҒ§гҒҷгҖӮгӮ«гғјгғүгғӯгғјгғігӮ„гӮӯгғЈгғғгӮ·гғігӮ°гҒ®еҖҹйҮ‘гҒӘгӮүгҖҒгҒ“гӮҢгҒ»гҒ©зҹӯжңҹй–“гҒ«гҒ“гӮҢгҒ»гҒ©йҮҚгҒ„иІ жӢ…гҒҢзҷәз”ҹгҒҷгӮӢгҒ“гҒЁгҒҜзө¶еҜҫгҒ«гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒӮгӮӢгҒЁгҒҷгӮҢгҒ°йҒ•жі•гҒӘиһҚиіҮгҖҒгҒӨгҒҫгӮҠй—ҮйҮ‘гҒ гҒ‘гҒ§гҒҷгҖӮ

гҖҖгҒ“гҒ®й«ҳиІ жӢ…гӮҶгҒҲгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜзөҰж–ҷжёӣйЎҚгӮөгғјгғ“гӮ№гҒӘгҒ©гҒЁжҸ¶жҸ„гҒ•гӮҢгҒҫгҒҷгҒ—гҖҒиЁҖи‘үгҒ®е•ҸйЎҢгҒЁгҒ—гҒҰгҖҢеҲ©жҒҜгҖҚгӮ„гҖҢе№ҙеҲ©гҖҚгҒ«гҖҢиҝ”жёҲгҖҚгҒЁгҒ„гҒҶиЁҖи‘үгҒҢеҸ–еј•гҒ®дёӯгҒ§еӯҳеңЁгҒ—гҒҰгҒ„гҒӘгҒҸгҒЁгӮӮгҖҒгҒЁгҒҰгӮӮжҗҚгӮ’гҒ—гҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢгҒЁж„ҹгҒҳгӮүгӮҢгӮӢгҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮгҒ©гҒҶгҒӣ10дёҮеҶҶд»ҘдёӢгҒ®е°‘йЎҚгӮ’гҒ”еёҢжңӣгҒ§гҒӮгӮӢгҒӘгӮүгҖҒз§ҒгҒӘгӮүдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒгҒ“гҒЎгӮүгҒ®гӮҲгҒҶгҒӘдҪ“еҠӣгҒӮгҒөгӮҢгӮӢйҠҖиЎҢгғӯгғјгғігҒ«гҒӮгҒҲгҒҰеёҢжңӣйҮ‘йЎҚгӮ’дҪҺгҒҸгҒ—гҒҰз”ігҒ—иҫјгӮҖгҒ»гҒҶгҒҢгҖҒзөҗжһңзҡ„гҒ«е®ҹгҒҜеҜ©жҹ»гӮ„иІ жӢ…гҒ®дёЎйқўгҒӢгӮүгӮӮжӯЈгҒ—гҒ„йҒёжҠһиӮўгҒ§гҒҜгҒӘгҒ„гҒӢгҒЁиҖғгҒҲгҒҫгҒҷгҖӮгӮ«гғјгғүгғӯгғјгғігҒӘгӮүзөҰж–ҷж—ҘгҒ«е…ЁйЎҚгӮ’е®ҢжёҲгҒ—гҒӘгҒҸгҒҰгӮӮиүҜгҒ„гӮҸгҒ‘гҒ§гҒҷгҒӢгӮүгҖҒиІ жӢ…гҒҢеӨ©ең°гҒ®е·®гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖе…¬ејҸгӮөгӮӨгғҲгҒ®иӘ¬жҳҺгҒ§гҒҜгӮҸгҒӢгӮҠгҒ«гҒҸгҒҸгҒӘгҒЈгҒҰгҒ„гӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…гҒ®йҮҚгҒ•гҒ§гҒҷгҒҢгҖҒиҖғгҒҲж–№гӮ’гҒЎгӮҮгҒЈгҒЁж•ҙзҗҶгҒҷгӮӢгҒ гҒ‘гҒ§з°ЎеҚҳгҒ«гҒқгҒ®е®ҹж…ӢгӮ’зҗҶи§ЈгҒ§гҒҚгҒҫгҒҷгҖӮгғҗгӮӨгӮ»гғ«гҒ§зөҰж–ҷгӮ’дҪ•дёҮеҶҶгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгҒҹгҒӘгӮүгҖҒгӮ«гғјгғүгғӯгғјгғігҒёз”ігҒ—иҫјгӮҖгӮҲгӮҠиІ жӢ…гӮ’е°ҸгҒ•гҒҸгҒ§гҒҚгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒ“гӮҢгӮӮз°ЎеҚҳгҒ«жҜ”ијғиЁҲз®—гҒ§гҒҚгҒҫгҒҷгҖӮ

гҖҖйҮ‘иһҚгӮөгғјгғ“гӮ№гӮ’еҲ©з”ЁгҒ—гҒҰйҰ¬й№ҝгӮ’иҰӢгҒӘгҒ„гҒҹгӮҒгҒ«гҒҜгҖҒиІ жӢ…гҒ®йҮҚгҒ•гӮ’з°ЎеҚҳгҒ«гҒ§гӮӮж•ҙзҗҶгҒ—гҒҰгҒӢгӮүиіўгҒҸз”ігҒ—иҫјгӮ“гҒ§гҒ„гҒҚгҒҫгҒ—гӮҮгҒҶгҖӮ

гғҗгӮӨгӮ»гғ«пјҲ0357860024/08075083413пјүгҒҜеҗҲеҗҢдјҡзӨҫиӢұзҹҘпјҲеҜәеҺҹжҒ’йӣ„д»ЈиЎЁпјүгҒҢйҒӢе–¶

гҖҖзҸҫеңЁгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮөгғјгғ“гӮ№гӮ’жүӢгҒҢгҒ‘гӮӢдјҡзӨҫгӮ„еҖӢдәәдәӢжҘӯдё»гҒҜйқһеёёгҒ«еў—гҒҲгҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гҒ®гғҗгӮӨгӮ»гғ«гҒҜжқұдә¬йғҪдёӯеӨ®еҢәж—Ҙжң¬ж©ӢгҒ«гҒӮгӮӢжҘӯиҖ…гҒ§гҖҒе…¬ејҸгғӣгғјгғ гғҡгғјгӮёгҒ«иЁҳијүгҒ®йҒӢе–¶иҖ…жғ…е ұгҒҜж¬ЎгҒ®йҖҡгӮҠгҒ§гҒҷгҖӮ

гғ»гғҗгӮӨгӮ»гғ«пјҲеҗҲеҗҢдјҡзӨҫиӢұзҹҘпјү

гғ»гғҗгӮӨгӮ»гғ«пјҲеҗҲеҗҢдјҡзӨҫиӢұзҹҘпјү

гҖ’103-0026 жқұдә¬йғҪдёӯеӨ®еҢәж—Ҙжң¬ж©Ӣе…ңз”ә5-1

еҜәеҺҹжҒ’йӣ„ д»ЈиЎЁ

0357860024пјҲ03-5786-0024пјү

08075083413пјҲ080-7508-3413пјү

гҖҖйҒӢе–¶дјҡзӨҫеҗҚгӮ„йӣ»и©ұгҒ«дҪҸжүҖгҒҫгҒ§гҒҚгҒЈгҒЎгӮҠиЁҳијүгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҒ—гҖҒеҗҲеҗҢдјҡзӨҫиӢұзҹҘгҒ®е…¬ејҸгӮөгӮӨгғҲгҒ§гҒҜд»ЈиЎЁиҖ…гҒ®ж°ҸеҗҚгҒҫгҒ§жҳҺиЁҳгҒ•гӮҢгҒҰгҒ„гӮӢгҒ®гҒ§гҖҒйқһеёёгҒ«еҘҪеҚ°иұЎгҒ§гҒҷгҖӮTwitterзі»гҒ®жҖӘгҒ—гҒ„иҮӘз§°гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒЁгҒҜдҝЎз”ЁеәҰгҒҢйӣІжіҘгҒ®е·®гҒЁиЁҖгҒҲгҒҫгҒҷгҖӮ

гҖҢ08075431878гҖҚгҒҜеҸ–гӮҠз«ӢгҒҰгҒ«дҪҝгӮҸгӮҢгҒҰгҒ„гӮӢйӣ»и©ұз•ӘеҸ·

гҖҖе…¬ејҸгӮөгӮӨгғҲгҒ«гҒҜиЁҳијүгҒҢгҒӘгҒ„гҒ§гҒҷгҒҢгҖҒгҖҢ08075431878пјҲ080-7543-1878пјүгҖҚгҒҜгғҗгӮӨгӮ»гғ«гҒҢеҸ–гӮҠз«ӢгҒҰгҒ«дҪҝз”ЁгҒ—гҒҰгҒ„гӮӢйӣ»и©ұз•ӘеҸ·гҒЁгҒ—гҒҰзўәиӘҚгҒҢеҸ–гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮгӮӮгҒ—гҒ“гҒ®йӣ»и©ұз•ӘеҸ·гҒӢгӮүгҒ®зқҖдҝЎгӮ’еҸ—гҒ‘гҒҹгҒӘгӮүгҖҒзІҫз®—йҒ…гӮҢгҒҢгҒӘгҒ„гҒӢгҒ®зўәиӘҚгӮ’гҒ—гҒҹгҒ»гҒҶгҒҢиүҜгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…гҒҜеҖҹе…ҘгҒ§гҒҜгҒӮгӮҠеҫ—гҒӘгҒ„йҮҚгҒ•

гҖҖдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁжҷӮгҒ®иІ жӢ…гӮ’е№ҙеҲ©гҒ§жҸӣз®—гҒҷгӮӢгҒЁгҖҒй—ҮйҮ‘гғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒ„гҒҹгҒ гҒҚгҒҹгҒ„гҒ§гҒҷ

гҖҖдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁжҷӮгҒ®иІ жӢ…гӮ’е№ҙеҲ©гҒ§жҸӣз®—гҒҷгӮӢгҒЁгҖҒй—ҮйҮ‘гғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒ„гҒҹгҒ гҒҚгҒҹгҒ„гҒ§гҒҷ

гҖҖгҒ гҒӢгӮүгҒ“гҒқгҖҒжӮӘеҫігғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒ»гҒ©гҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгӮӯгғЈгғғгӮ·гғігӮ°гӮ„гғӯгғјгғігҒ®еҖҹе…ҘгӮҢгҒЁйҒ•гҒЈгҒҰеҲ©жҒҜгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“пјҒеҲ©жҒҜгҒҢеӯҳеңЁгҒ—гҒӘгҒ„гҒ®гҒ гҒӢгӮүиҝ”жёҲгӮӮеҪ“然гҒӮгӮҠгҒҫгҒӣгӮ“гҖҒгҒӨгҒҫгӮҠиһҚиіҮгӮҲгӮҠгӮӮиІ жӢ…гҒҢи»ҪгҒ„гӮ“гҒ§гҒҷгӮҲпјҒгҖҚгҒӘгҒ©гҒЁи©җж¬әеё«гҒқгҒ®гӮӮгҒ®гҒӘиҷҡеҒҪиӘ¬жҳҺгӮ’гҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒ гҒӢгӮүгҒ“гҒқгҖҒжң¬еҪ“гҒ«дҝЎй јгҒ—гҒҰиүҜгҒ„жҘӯиҖ…гҒ§гҒӮгӮҢгҒ°гҖҒгҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгҒӮгҒҸгҒҫгҒ§жңҖеҫҢгҒ®жүӢж®өгҒ§гҒҷгҖӮдҪ•еәҰгӮӮз№°гӮҠиҝ”гҒ—гҒҰеҶҚеҘ‘зҙ„гҒ§гғӘгғ”гғјгғҲгҒҷгӮӢгҒӘгҒ©гҒҠи–ҰгӮҒгҒ§гҒҚгҒҫгҒӣгӮ“гҖҚгҒЁжіЁж„ҸгҒ—гҒҰгҒҸгӮҢгӮӢгҒ®гҒ§гҒҷгҖӮ

гғҗгӮӨгӮ»гғ«гҒ®зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҖҹе…ҘгҒ§иЎЁгҒҷгҒЁдҪ•пј…гҒ®еҖҹйҮ‘гҒӢ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒгғҗгӮӨгӮ»гғ«гҒёз”ігҒ—иҫјгӮ“гҒ§20дёҮеҶҶгҒ®зөҰж–ҷгҒ®10дёҮеҶҶеҲҶгӮ’гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒҰгӮӮгӮүгҒҶгҒЁгҒ—гҒҫгҒҷгҖӮгҒ“гҒ®е ҙеҗҲгҖҒзҷәз”ҹгҒ—гҒҰгҒ„гӮӢиІ жӢ…гӮ’еҖҹе…ҘгҒЁгҒ—гҒҰе№ҙеҲ©гҒ§жҸӣз®—гҒҷгӮӢгҒЁгҖҒдёҖдҪ“дҪ•гғ‘гғјгӮ»гғігғҲгҒ®е№ҙеҲ©иІ жӢ…гҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁжҖқгҒ„гҒҫгҒҷгҒӢгҖӮгӮ«гғјгғүгғӯгғјгғігҒ®еҖҹе…ҘгҒЁжҜ”гҒ№гҒҰгҖҒдёҖдҪ“гҒ©гҒЎгӮүгҒҢгҒҠеҫ—гҒ«гҒӘгӮӢгҒӢгӮ’иҖғгҒҲгҒҰгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮ

гҖҖ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’дҪ•дёҮеҶҶд»ҘдёҠгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒҰгӮӮгӮүгҒҲгӮӢгҒӘгӮүгҖҒгҒҹгҒЁгҒҲгҒ°е№ҙеҲ©20гғ‘гғјгӮ»гғігғҲгҒ®гғӯгғјгғігҒ®еҲ©жҒҜгӮҲгӮҠиІ жӢ…гҒҢи»ҪгҒҸгҒӘгӮӢгҒ§гҒ—гӮҮгҒҶпјҹ

гҖҖзөҗи«–гҒӢгӮүе…ҲгҒ«жӣёгҒҚгҒҫгҒҷгҒЁгҖҒ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶгҒӘгӮүгҖҒиІ·гҒ„еҸ–гӮҠйЎҚгҒҜгҖҢ9дёҮ8еҚғ383еҶҶгҖҚд»ҘдёҠгҒ§гҒӘгҒ‘гӮҢгҒ°е№ҙеҲ©20гғ‘гғјгӮ»гғігғҲгҒ®гӮ«гғјгғүгғӯгғјгғігҒ®гҒ»гҒҶгҒҢгҒҠеҫ—гҒ§гҒҷгҖӮгҒ•гҒҰгҖҒгҒҝгҒӘгҒ•гӮ“гҒҜгҒ“гӮҢгӮҲгӮҠй«ҳгҒҸгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒҰгӮӮгӮүгҒҲгҒқгҒҶгҒ§гҒҷгҒӢгҖӮ

жүӢж•°ж–ҷ10пј…гҒ§гҒҷгӮүгҖҢе№ҙеҲ©1еҚғпј…гӮ’и¶…гҒҲгӮӢеҖҹе…ҘгҖҚгҒ«гҒӘгӮӢгҒ“гҒЁгӮӮ

гҖҖгғҗгӮӨгӮ»гғ«гҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒ—гҒҰгҒ„гӮӢгҒЁгҖҒжүӢж•°ж–ҷзҺҮгҒҜгҖҢ30пј…и¶…гҒҲгҖҚгҒҢж•ЈиҰӢгҒ•гӮҢгҒҫгҒҷгҒҢгҖҒгҒ“гҒ“гҒ§гҒҜгғҗгӮӨгӮ»гғ«гҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢйқһеёёгҒ«жңүеҲ©гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҸЈгӮігғҹгҒ§з§ҒгҒҜгҒ„гҒҫгҒ гҒӢгҒӨгҒҰзўәиӘҚгҒ§гҒҚгҒӘгҒ„гҖҢ10пј…гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„иІ·еҸ–зҺҮгҒ§иЁҲз®—гҒ—гҒҫгҒҷгҖӮ

гҖҖгғҗгӮӨгӮ»гғ«гҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒ—гҒҰгҒ„гӮӢгҒЁгҖҒжүӢж•°ж–ҷзҺҮгҒҜгҖҢ30пј…и¶…гҒҲгҖҚгҒҢж•ЈиҰӢгҒ•гӮҢгҒҫгҒҷгҒҢгҖҒгҒ“гҒ“гҒ§гҒҜгғҗгӮӨгӮ»гғ«гҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢйқһеёёгҒ«жңүеҲ©гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҸЈгӮігғҹгҒ§з§ҒгҒҜгҒ„гҒҫгҒ гҒӢгҒӨгҒҰзўәиӘҚгҒ§гҒҚгҒӘгҒ„гҖҢ10пј…гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„иІ·еҸ–зҺҮгҒ§иЁҲз®—гҒ—гҒҫгҒҷгҖӮ

гҖҖгҒ“гҒ®е ҙеҗҲгҖҒиһҚиіҮгҒЁгҒ—гҒҰе№ҙеҲ©гӮ’з®—еҮәгҒҷгӮӢгҒЁе®ҹгҒҜжңҖдҪҺгҒ§гӮӮе№ҙеҲ©121пј…гӮ’и¶…гҒҲгӮӢеҖҹе…ҘгҒ«зӣёеҪ“гҒҷгӮӢй«ҳиІ жӢ…гҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгғҗгӮӨгӮ»гғ«гҒҜгҒӮгҒҸгҒҫгҒ§гӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ§гҒӮгҒЈгҒҰиІёйҮ‘жҘӯиҖ…гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒ—гҒӢгҒ—гҒӘгҒҢгӮүгҖҒиІ жӢ…гӮ’гӮҸгҒӢгӮҠгӮ„гҒҷгҒҸгҒҷгӮӢгҒҹгӮҒгҒ«иІёйҮ‘жҘӯгҒ®еҖҹйҮ‘гҒ§гҒҹгҒЁгҒҲгӮӢгҒЁгҖҒгҒ“гҒ®иІ жӢ…гҒҜжі•е®ҡеҲ©жҒҜгӮ’еӨ§е№…гҒ«и¶…гҒҲгҒҰгҒ„гӮӢй—ҮйҮ‘гғ¬гғҷгғ«гҒ®еҖҹйҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖе…ҘйҮ‘ж—ҘгҒӢгӮүзөҰж–ҷж—ҘпјҲзІҫз®—ж—ҘпјүгҒҫгҒ§дёёгҖ…дёҖгҒӢжңҲгҒ®30ж—Ҙй–“гҒӮгҒЈгҒҹгҒЁгҒ—гҒҰгӮӮгҖҒиЁҲз®—ејҸгҒҜ

гҖҢ10000Г·30Г—365Г·100000Г—100пјқ121.67пј…гҖҚ

гҒ§121.67пј…гҒ®еҖҹйҮ‘гҒЁгҒ„гҒҶйқһеёёгҒ«йҮҚгҒ„иІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гӮҢгҒҢзөҰж–ҷж—ҘгҒҫгҒ§30ж—Ҙй–“гҒ§гҒҜгҒӘгҒҸ7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„е ҙеҗҲгҒЁгӮӮгҒӘгӮӢгҒЁгҖҒ

гҖҢ10000Г·7Г—365Г·100000Г—100пјқ521.43пј…гҖҚ

гҒ§521.43пј…гҒ®еҖҹе…ҘгҒЁгҖҒгӮӮгҒҜгӮ„иҮӘи»ўи»Ҡж“ҚжҘӯгҒ§гғҡгғҖгғ«гӮ’гҒ“гҒ„гҒ§гҒ„гӮӢе§ҝгҒ—гҒӢиҰӢгҒҲгҒӘгҒ„гғӨгғҗгҒ„иІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®е ҙеҗҲгҖҒгҒӮгҒӘгҒҹгҒҜ9дёҮеҶҶгҒ®еҖҹе…ҘгҒ«еҜҫгҒ—гҒҰ7ж—Ҙй–“гҒ§1дёҮеҶҶгӮӮгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰ10дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁгҒ„гҒҶзҠ¶жіҒгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҒҷгҖӮгҒ“гӮҢгҒҜй—ҮйҮ‘гғһгғігӮ¬гҒ®гғҠгғӢгғҜйҮ‘иһҚйҒ“гҒ§гӮӮгҒҠгҒӘгҒҳгҒҝгҖҢгғҲгӮӨгғҒпјҲеҚҒж—ҘгҒ§1еүІпјүгҖҚгҒ®еҲ©жҒҜгӮҲгӮҠйҮҚгҒ„иІ жӢ…гҒ§гҒҷгҒӢгӮүгҒӯгҖӮзөҰж–ҷ10дёҮеҶҶгӮ’гҖҢе…ғйҮ‘гҖҚгҖҒиІ·еҸ–йҮ‘йЎҚгҒЁгҒ®е·®йЎҚгҒ§гҒӮгӮӢ1дёҮеҶҶгӮ’гҖҢйҮ‘еҲ©гҖҚгҒЁгҒҝгҒӘгҒӣгӮӢгҒ®гҒ§гҖҒе®ҹйҡӣгҒ«зөҰж–ҷж—ҘгҒҫгҒ§гҒ®7ж—Ҙй–“гҒ§гҒ„гҒӢгҒ«йҮҚгҒ„иІ жӢ…гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гӮӢгҒӢгӮ’з°ЎеҚҳгҒ«жө®гҒҚеҪ«гӮҠгҒ«гҒ§гҒҚгҒҫгҒҷгҖӮ10пј…гҒ®жүӢж•°ж–ҷгҒ§521пј…гҒ§гҒҷгҒӢгӮүгҖҒ30пј…гҒ§гҒӮгӮӢгҖҢ7дёҮе…ҘйҮ‘гҒ®10дёҮжҲ»гҒ—гҖҚгӮ„гҖҢ3дёҮ5еҚғеҶҶе…ҘйҮ‘гҒ®5дёҮеҶҶжҲ»гҒ—гҖҚгҒ гҒЁгӮӮгҒЈгҒЁи·ігҒӯдёҠгҒҢгӮҠгҒҫгҒҷгҖӮ

гҖҖгҖҢ7дёҮеҶҶе…ҘйҮ‘гҒ®10дёҮеҶҶжҲ»гҒ—гҖҚгӮ„гҖҢ3.5е…ҘйҮ‘гҒ®5жҲ»гҒ—гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„гҒЁгҖҒе№ҙеҲ©жҸӣз®—гҒ§1,564пј…гҒ®еҖҹйҮ‘гҒЁеҗҢгҒҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮи»ҪгҒҸ1еҚғгғ‘гғјгӮ»гғігғҲгӮ’и¶…гҒҲгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгҒҜгӮӮгҒҜгӮ„дё–зҙҖжң«зҡ„гҒӘй«ҳиІ жӢ…гҒ§гҒҷгҖӮгҒ“гӮ“гҒӘгҒ®иҝ”гҒӣгҒӘгҒҸгҒҰгӮӮеҪ“然гҒ§гҒҷгӮҲгҒӯгҖӮгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒжүӢж•°ж–ҷ30пј…гҒ§гҒӮгӮӢгҖҢжүӢе…ғ3.5гҒ®жҲ»гҒ—5гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§дёҖйҖұй–“гҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒӘгӮ“гҒҰзҸҚгҒ—гҒҸгӮӮгҒӘгҒ„гҒ§гҒҷгҒҢгҖҒе№ҙеҲ©1500пј…гҒ®еҖҹйҮ‘гҒ гҒЁгҒ„гҒҶиҮӘиҰҡгҒҜгҒӮгӮҠгҒҫгҒ—гҒҹгҒӢпјҹгҒ“гҒ®гҒӮгҒҹгӮҠгҒ®иІ жӢ…гҒ§еҲ©з”ЁгҒ—гҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢдәәгҒҜгҒ‘гҒЈгҒ“гҒҶгҒ„гӮӢгӮ“гҒҳгӮғгҒӘгҒ„гҒ§гҒҷгҒӢпјҹ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯз•ҢгҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒҷгӮҢгҒ°гҒҷгӮӢгҒ»гҒ©гҖҒеҲ©з”ЁгҒ—гҒҰгҒ„гӮӢж–№гҖ…гҒ®еӨҡгҒҸгҒҢгҒ“гҒ®йқһеёёгҒ«гғӨгғҗгҒ„й—ҮйҮ‘гғ¬гғҷгғ«гҒ®ж—Ҙж•°гҒ§еҲ©з”ЁгҒ—гҒҫгҒҸгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гӮҢгҒ§гҒҜгҖҒеҶҚгғ•гӮЎгӮҜең°зҚ„гҒӢгӮүжҠңгҒ‘еҮәгҒӣгҒӘгҒ„гҒ®гӮӮеҪ“然гҒ§гҒ—гӮҮгҒҶгҖӮзөҰж–ҷж—ҘгӮ’зӣ®гҒҢгҒ‘гҒҰиҮӘи»ўи»Ҡж“ҚжҘӯгҒ§еҝ…жӯ»гҒ«гғҡгғҖгғ«гӮ’гҒ“гҒ„гҒ§гҒ„гӮӢж§ҳеӯҗгҒҢжүӢгҒ«еҸ–гӮӢгӮҲгҒҶгҒ«гӮҸгҒӢгӮҠгҒҫгҒҷгҖӮ

гҖҖгҒ•гҒҰгҖҒгҒ“гҒ“гҒ§гҒЁгҒҰгӮӮгӮ·гғігғ—гғ«гҒӘз–‘е•ҸгҒҢжө®гҒӢгҒігҒҫгҒӣгӮ“гҒӢгҖӮзөҰж–ҷж—ҘгҒҫгҒ§гҒ®зҸҫйҮ‘иӘҝйҒ”гӮ’иҖғгҒҲгҒҹе ҙеҗҲгҖҒгҖҢжң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ„гҒЁгҒ„гҒ‘гҒӘгҒ„гҒ®гҒӢгҖҚгҒЁгҒ„гҒҶз–‘е•ҸгҒ§гҒҷгҖӮгҒҹгҒЁгҒҲгҒ°гҖҒгӮҸгҒҡгҒӢ10дёҮеҶҶеҸ°гҖҒгҒӮгӮӢгҒ„гҒҜгҒҹгҒЈгҒҹж•°дёҮеҶҶгҒЁгҒ„гҒҶе°‘йЎҚгӮ’гҒ”еёҢжңӣгҒ§гҒӮгӮӢгҒӘгӮүгҖҒгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮҲгӮҠе°‘йЎҚиһҚиіҮгҒ®гҒ»гҒҶгҒҢиІ жӢ…гҒЁеҜ©жҹ»гҒ®гҒқгӮҢгҒһгӮҢгҒ§гҒҜгӮӢгҒӢгҒ«иіўгҒ„йҒёжҠһиӮўгҒЁгҒӘгӮӢгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖиһҚиіҮгҒ®е ҙеҗҲгҒҜ100дёҮгӮ„200дёҮеҶҶгҒӘгҒ©гҒЁй«ҳйЎҚиһҚиіҮгӮ’еёҢжңӣгҒҷгӮҢгҒ°еҜ©жҹ»гҒҜгҒҡгҒЈгҒЁеҺігҒ—гҒҸгҒӘгӮҠгҒҫгҒҷгҒҢгҖҒдёҖж–№гҒ§гҖҒгҒ“гҒ®гӮҲгҒҶгҒӘзөҰж–ҷгғ¬гғҷгғ«гҒ®е°‘йЎҚгҒ§гҒӮгӮҢгҒ°и©ұгҒҜеӨүгӮҸгҒЈгҒҰгҒҸгӮӢгҒ®гҒ§гҒҷгҖӮ

жң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҢжӯЈи§ЈгҒӘгҒ®гҒ§гҒ—гӮҮгҒҶгҒӢ

гҖҖгҒ“гҒ®жүӢгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°е•ҸйЎҢгҒ§дҪ•гӮҲгӮҠгӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ®гҒҜгҖҒгӮӮгҒ—гӮӮе°‘йЎҚиһҚиіҮгӮ’йҒёгӮ“гҒ§з”ігҒ—иҫјгӮ“гҒ§гҒ„гҒҹгҒӘгӮүжң¬еҪ“гҒҜеҜ©жҹ»гҒ«йҖҡгҒЈгҒҰгҒҠйҮ‘гӮ’еҖҹгӮҠгӮүгӮҢгҒҰгҒ„гҒҹгҒӢгӮӮгҒ—гӮҢгҒӘгҒ„гҒ®гҒ«гҖҒи»ҪгҒ„ж°—жҢҒгҒЎгҒ§гҒҫгӮ“гҒҫгҒЁзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«жүӢгӮ’еҮәгҒ—гҒҹгҒӣгҒ„гҒ§еҶҚеҘ‘зҙ„ең°зҚ„гҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгҒ§гҒҷгҖӮгҒ“гӮҢгҒҜе®ҹгҒ«гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ“гҒЁгҒ§гҒҷгҖӮ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒгҒқгҒ®зҹҘеҗҚеәҰгҒ®й«ҳгҒ•гӮҶгҒҲгҒ«ж•·еұ…гӮӮй«ҳгҒ„гҒЁиӘӨи§ЈгҒ•гӮҢгҒҰгҒ„гӮӢгҒ“гҒЎгӮүгҒ®йҠҖиЎҢгғӯгғјгғігҒҜгҖҒгӮўгғ«гғҗгӮӨгғҲгӮ„гғ‘гғјгғҲгҒ«жҙҫйҒЈзӨҫе“ЎгҖҒеҘ‘зҙ„зӨҫе“ЎгҒ®ж–№гҖ…гҒҜгӮӮгҒЎгӮҚгӮ“гҒ®гҒ“гҒЁгҖҒе®ҹгҒҜеҸҺе…ҘгҒҢе№ҙйҮ‘гҒ—гҒӢгҒӘгҒ„е№ҙйҮ‘еҸ—зөҰиҖ…гҒ®ж–№гҖ…гҒ§гӮӮжқҘеә—дёҚиҰҒгҒ§гҒ”еҲ©з”ЁеҸҜиғҪгҒӘе®ҹгҒ«иЎҢгҒҚеұҠгҒ„гҒҹе•Ҷе“ҒгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ•гҒҷгҒҢгҖҒиіҮжң¬йҮ‘гҒҢи»ҪгҒҸ1е…ҶеҶҶгӮ’и¶…гҒҲгӮӢгҒ гҒ‘гҒ®гҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒҷгҖӮгҒ—гҒӢгӮӮгҖҒеҖҹе…Ҙ10дёҮеҶҶд»ҘдёӢгҒӘгӮүиҝ”жёҲгҒҜжңҲгҖ…2,000еҶҶгҒӢгӮүгҒ§гӮӮOKгҒ§гҒҷгҖӮгҒҹгҒ гҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒЁжҜ”гҒ№гҒҰгҒ•гҒҰдёҖдҪ“гҒ©гҒЎгӮүгҒ®гҒ»гҒҶгҒҢиһҚиіҮдҪ“еҠӣгҒҢгҒӮгӮҠгҒқгҒҶгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖгҒӮгӮӢгҒ„гҒҜгҖҒгҒ“гҒЎгӮүгҒ®иҖҒиҲ—гғӯгғјгғідјҡзӨҫгҒҜд»ҠгҒ®гҒ”жҷӮдё–гҒ«гҖҢеңҹж—ҘзҘқгғ»еӨңй–“гҒ§гӮӮ24жҷӮй–“гҒҠжҢҜиҫјгҒҝOKгҖҚгҖҢжңҖзҹӯ25еҲҶгҒ§гҒ”иһҚиіҮеҸҜиғҪгҖҚгӮ’гӮӮеүҚйқўгҒ«жү“гҒЎеҮәгҒҷгҒӘгҒ©гҖҒе®ҹгҒҜгҒқгҒ®еҜҫеҝңеҠӣгҒ«е®ҡи©•гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҖҖжңҖзөӮзҡ„гҒ«гҒ©гҒ“гҒ®гҒ©гҒ®гӮҲгҒҶгҒӘдјҡзӨҫгӮ’гҒ”еҲ©з”ЁгҒ«гҒӘгӮӢгҒЁгҒ—гҒҰгӮӮгҖҒеҝ…гҒҡзҸҫе®ҹгҒ«зҷәз”ҹгҒҷгӮӢиІ жӢ…гҒ®йҮҚгҒ•гӮ’зҗҶи§ЈгҒ—гҒҹгҒҶгҒҲгҒ§з”ігҒ—иҫјгӮ“гҒ§гҒҸгҒ гҒ•гҒ„гҖӮгҒқгҒҶгҒ§гҒӘгҒ‘гӮҢгҒ°гҖҒй–“йҒ•гҒ„гҒӘгҒҸеҫҢжӮ”гҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гғҗгӮӨгӮ»гғ«гҒ«д»ҠгҒҫгҒ§ж”Ҝжү•гҒЈгҒҹгҒҠйҮ‘гӮ’еҸ–гӮҠжҲ»гҒқгҒҶ

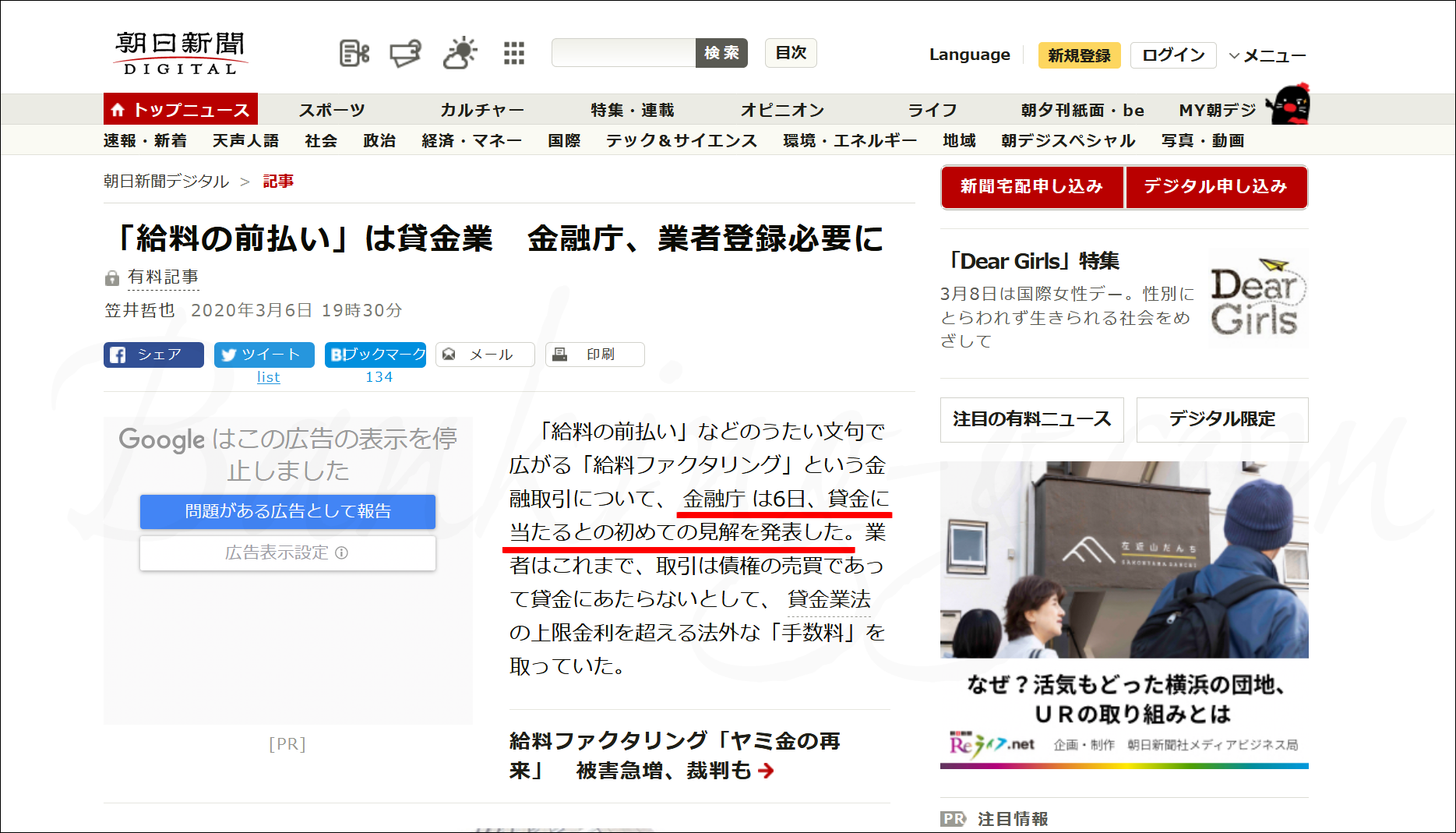

гҖҖгҒ“гӮҢгҒҫгҒ§гҒқгҒ®йҒ•жі•жҖ§гҒҢе•ҸгӮҸгӮҢгҒҰгҒ„гҒҹзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒҢгҖҒйҮ‘иһҚеәҒгҒҢжӯЈејҸгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’иІёйҮ‘жҘӯгҒ§гҒӮгӮӢгҒЁиӘҚе®ҡгҒ—гҖҒеҪ“然гҒ«жі•е»·гҒ§гӮӮгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҸ–еј•гҒҜиІёйҮ‘иЎҢзӮәгҒ§гҒӮгӮӢгҖҚгҒЁгҒ®еҲӨж–ӯгҒҢдёӢгҒ•гӮҢгҒҹгҒ“гҒЁгҒ§гҖҒиІёйҮ‘жҘӯгҒЁгҒ—гҒҰгҒ®зҷ»йҢІгӮ’гҒ—гҒҰгҒ„гҒӘгҒ„жҘӯиҖ…гҒҜйҒ•жі•гҒӘиһҚиіҮжҘӯиҖ…гҒЁгҒ„гҒҶжүұгҒ„гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгҒҫгҒ§гҒ®еҸ–еј•еұҘжӯҙгӮ„иЁҳйҢІгҒҜгҒҷгҒ№гҒҰеӨ§еҲҮгҒ«дҝқз®ЎгҒ—гҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„гҖӮеҸ–еј•еұҘжӯҙгҒҢжүӢе…ғгҒ«гҒӘгҒ„ж–№гҒҜгҖҒд»ҠгҒ®гҒҶгҒЎгҒ«жҘӯиҖ…гҒёи«ӢжұӮгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮгҒҫгҒҹгҖҒгҒқгҒ®йҡӣгҒ®еҗ„жҘӯиҖ…гӮ„зӣёжүӢж–№ејҒиӯ·еЈ«гҒЁгҒ®гӮ„гӮҠеҸ–гӮҠгғ»йҖҡи©ұеҶ…е®№гҒҜгҒҷгҒ№гҒҰйҢІйҹігҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠи–ҰгӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮгҒҚгҒЈгҒЁгҒқгҒ®йҢІйҹігҒҢеҪ№з«ӢгҒӨж—ҘгҒҢжқҘгҒҫгҒҷгҖӮ

гҖҖгҒ“гӮҢгҒҫгҒ§гҒқгҒ®йҒ•жі•жҖ§гҒҢе•ҸгӮҸгӮҢгҒҰгҒ„гҒҹзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒҢгҖҒйҮ‘иһҚеәҒгҒҢжӯЈејҸгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’иІёйҮ‘жҘӯгҒ§гҒӮгӮӢгҒЁиӘҚе®ҡгҒ—гҖҒеҪ“然гҒ«жі•е»·гҒ§гӮӮгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҸ–еј•гҒҜиІёйҮ‘иЎҢзӮәгҒ§гҒӮгӮӢгҖҚгҒЁгҒ®еҲӨж–ӯгҒҢдёӢгҒ•гӮҢгҒҹгҒ“гҒЁгҒ§гҖҒиІёйҮ‘жҘӯгҒЁгҒ—гҒҰгҒ®зҷ»йҢІгӮ’гҒ—гҒҰгҒ„гҒӘгҒ„жҘӯиҖ…гҒҜйҒ•жі•гҒӘиһҚиіҮжҘӯиҖ…гҒЁгҒ„гҒҶжүұгҒ„гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгҒҫгҒ§гҒ®еҸ–еј•еұҘжӯҙгӮ„иЁҳйҢІгҒҜгҒҷгҒ№гҒҰеӨ§еҲҮгҒ«дҝқз®ЎгҒ—гҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„гҖӮеҸ–еј•еұҘжӯҙгҒҢжүӢе…ғгҒ«гҒӘгҒ„ж–№гҒҜгҖҒд»ҠгҒ®гҒҶгҒЎгҒ«жҘӯиҖ…гҒёи«ӢжұӮгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮгҒҫгҒҹгҖҒгҒқгҒ®йҡӣгҒ®еҗ„жҘӯиҖ…гӮ„зӣёжүӢж–№ејҒиӯ·еЈ«гҒЁгҒ®гӮ„гӮҠеҸ–гӮҠгғ»йҖҡи©ұеҶ…е®№гҒҜгҒҷгҒ№гҒҰйҢІйҹігҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠи–ҰгӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮгҒҚгҒЈгҒЁгҒқгҒ®йҢІйҹігҒҢеҪ№з«ӢгҒӨж—ҘгҒҢжқҘгҒҫгҒҷгҖӮ

гҖҖдёҠиҝ°гҒ®гӮҲгҒҶгҒ«гҖҒгҒҹгҒЁгҒҲгҒ°гҖҒгҖҢ3.5е…ҘйҮ‘гҒ®5иҝ”гҒ—гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„гҒЁгҒ„гҒҶеҸ–еј•гҒҜгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҜгҒӮгӮҠгҒҢгҒЎгҒӘеҸ–еј•гҒ§гҒҷгҒҢгҖҒгҒ“гҒ®еҘ‘зҙ„гӮ’е№ҙеҲ©гҒ«гҒҷгӮӢгҒЁ1,564пј…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ•гӮҢгҒҫгҒ—гҒҹгҒӢгӮүгҖҒиІёйҮ‘жҘӯгҒ®иҰҸеҲ¶гҒ§иҖғгҒҲгӮӢгҒЁдёҠйҷҗйҮ‘еҲ©20пј…гҒЁгҒ®е·®йЎҚгҒ®1,500гғ‘гғјгӮ»гғігғҲд»ҘдёҠгҒ®йҮ‘йЎҚгҒҜгҒ„гӮҸгӮҶгӮӢйҒҺжү•гҒ„йҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖгҒқгӮӮгҒқгӮӮгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ•гӮҢгҒҹгҒ®гҒ§гҖҒиІёйҮ‘жҘӯзҷ»йҢІгҒҢгҒӘгҒ„жҷӮзӮ№гҒ§гҒ©гҒ®гӮҲгҒҶгҒӘеҲ©жҒҜгҒ§гҒӮгӮҚгҒҶгҒЁз„Ўзҷ»йҢІжҘӯиҖ…гҖҒгҒӨгҒҫгӮҠгҒҜгғӨгғҹйҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ•гӮүгҒ«гҖҒе№ҙеҲ©ж•°зҷҫгғ‘гғјгӮ»гғігғҲд»ҘдёҠгҒ®жҡҙеҲ©гӮ’гӮҖгҒ•гҒјгӮӢй—ҮйҮ‘гҒ«гҒӨгҒ„гҒҰгҒҜгҖҒе№іжҲҗ20е№ҙ6жңҲ10ж—ҘгҒ®гҒ„гӮҸгӮҶгӮӢгҖҢгғӨгғҹйҮ‘е…ғжң¬иҝ”жёҲдёҚиҰҒгҖҚгӮ’зӨәгҒ—гҒҹжңҖй«ҳиЈҒеҲӨжұәгҒ«гӮҲгӮҠгҖҒйҒҺжү•гҒ„йҮ‘гҒ©гҒ“гӮҚгҒӢгҒ“гӮҢгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹе…ғжң¬гҒЁеҲ©жҒҜгҒ®е…ЁйЎҚгӮ’жҗҚе®ігҒЁгҒ—гҒҰеҸ–гӮҠиҝ”гҒӣгӮӢгӮҲгҒҶгҒ«гҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§иІёйҮ‘жҘӯгҒ«еҸҚгҒ—гҒӘгҒ„гҒҹгӮҒгҒ®жүӢж•°ж–ҷгҒҜгҖҒзөҰж–ҷж—ҘгҒҫгҒ§30ж—Ҙй–“гҒ§2пј…д»ҘдёӢгҒҢзӣ®е®үгҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҖҒзҸҫе®ҹгҒ«гҒ“гӮ“гҒӘеҸ–еј•гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒе№ҙеҲ©жҸӣз®—гҒҷгӮӢгҒЁгҒЁгӮ“гҒ§гӮӮгҒӘгҒ„еҸ–еј•гҒ°гҒӢгӮҠгҒ гҒЈгҒҹгҒ®гҒ§гҒҷгҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒдёҖеәҰгҒ§гӮӮеҲ©з”ЁгҒ•гӮҢгҒҹж–№гҒ®иӘ°гҒ«гӮӮиҝ”йӮ„гҒ•гӮҢгӮӢгҒ№гҒҚгҒҠйҮ‘гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гҒҫгҒҷгҒ—гҖҒгҒІгҒҹгҒҷгӮүеҶҚгғ•гӮЎгӮҜгӮ’з№°гӮҠиҝ”гҒ—гҒҰгҒ„гҒҹдәәгҒ»гҒ©гҖҒгӮҲгӮҠгҒҹгҒҸгҒ•гӮ“гҒ®еҸ–гӮҠжҲ»гҒҷгҒ№гҒҚгҒҠйҮ‘гҒҢеӯҳеңЁгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖгҖҢеҶҚеҘ‘зҙ„гҒ§гҒҚгҒӘгҒҸгҒӘгҒЈгҒҹгҖҒгҒ©гҒ“гҒӢж–°иҰҸгҒ§гҒҚгӮӢгҒЁгҒ“гҒӘгҒ„гҒӢгҒӘгҖҚгҒЁжҺўгҒҷгҒ гҒ‘гҒ§гҒҜгҒӘгҒҸгҖҒгҒқгӮҢгҒЁеҗҢжҷӮгҒ«д»ҠгҒҫгҒ§ж”Ҝжү•гҒЈгҒҹгҒҠйҮ‘гҒ®гҒҷгҒ№гҒҰгӮ’еҸ–гӮҠиҝ”гҒҷгҒЁгҒ„гҒҶйҮ‘зӯ–гӮӮиҖғгҒҲгҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®еҜҫеҝңгӮ’еҫ—ж„ҸгҒЁгҒҷгӮӢе°Ӯй–Җ家гҒҜгҒҫгҒ гҒ»гҒЁгӮ“гҒ©гҒ„гҒӘгҒ„гҒ§гҒҷгҒҢгҖҒз§ҒгҒҢзўәиӘҚгҒ§гҒҚгӮӢйҷҗгӮҠгҖҒгҒҹгҒЁгҒҲгҒ°гҒ“гҒЎгӮүгҒ®гӮҲгҒҶгҒ«жҜҺжңҲеӨ§йҮҸгҒ®зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҜҫеҝңгӮ’гҒ“гҒӘгҒ—гҒҰгҒ„гӮӢжі•еҫӢдәӢеӢҷжүҖгҒҜдёҖйғЁгҒ«еӯҳеңЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮиІёйҮ‘жҘӯжі•гӮ’з„ЎиҰ–гҒ—гҒҹеҸ–гӮҠз«ӢгҒҰйӣ»и©ұгҒӘгҒ©гҖҒж—©гҒ‘гӮҢгҒ°гҒқгҒ®ж—ҘгҒ®гҒҶгҒЎгҒ«гӮ№гғҲгғғгғ—гҒ•гҒӣгҒҰгҒҸгӮҢгҒҫгҒҷгҖӮ

гҖҖгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰж¬ІгҒ—гҒ„гҒ®гҒ§гҒҷгҒҢгҖҒеӨҡгҒҸгҒ®ж–№гҒ®жҜҺж—ҘгӮ’жӮ©гҒҫгҒӣгҒҰгҒ„гӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°е•ҸйЎҢгҒҜгҖҒе®ҹгҒҜе°Ӯй–Җ家гҒ«гҒЁгҒЈгҒҰгҒҜз°ЎеҚҳгҒ«и§ЈжұәеҸҜиғҪгҒӘе•ҸйЎҢгҒ§гҒҷгҖӮгҒқгҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒӢиһҚиіҮгҒӢгҖҒгҒ©гҒЈгҒЎгҒҢиүҜгҒ„гҒ®гҒӢгҒҜгӮұгғјгӮ№гғҗгӮӨгӮұгғјгӮ№

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®еҲ©з”ЁгғЎгғӘгғғгғҲгҒҢгҒӘгҒ„гӮҸгҒ‘гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮжңҖеҲқгҒ«гӮӮиЁҖеҸҠгҒ—гҒҫгҒ—гҒҹгҒҢгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ•гҒӣгҒҰгӮӮгӮүгҒҲгҒӘгҒ„гӮөгғјгғ“гӮ№гҒӘгҒ®гҒ§гҖҒгҒ©гӮ“гҒӘгҒ«жӮӘиіӘгҒӘйҮ‘иһҚдәӢж•…гӮ’иө·гҒ“гҒ—гҒҰгҒ„гӮӢгғ–гғ©гғғгӮҜе…ҘгӮҠгҒ—гҒҹдәәй–“гҒ§гҒӮгҒЈгҒҰгӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ«гҒҜгғҗгғ¬гҒӘгҒ„гҒ®гҒ§гҖҒеҹәжң¬зҡ„гҒ«зҸҫйҮ‘еҢ–еҜҫеҝңгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒиІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒЈгҒҹеҲ©з”ЁиҖ…гҒҢдҪ•зӨҫгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒёгҒ®зІҫз®—гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«гҒҜеӮ·гӮ’гҒӨгҒ‘гҒҡгҒ«гҒ„гӮүгӮҢгҒҫгҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢеҖҹе…ҘгҒ«гҒҜдҪ•гӮүеҪұйҹҝгӮӮгҒӘгҒ„гҒ§гҒҷгҖӮгҒ“гҒ®зӮ№гҒ§гҒҜгҖҒиһҚиіҮжҘӯиҖ…гҒӢгӮүзө¶еҜҫгҒ«еҖҹгӮҠгӮүгӮҢгҒӘгҒ„гҒҸгӮүгҒ„дҝЎз”Ёжғ…е ұгҒҢеӮ·гҒ гӮүгҒ‘гҒ®ж–№гҖ…гҒ«гҒҜеҲ©з”ЁгҒҷгӮӢгғЎгғӘгғғгғҲгҒҢгҒӮгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒгғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒЁгҒ„гҒҲгҒ°гҒ“гӮҢгҒҸгӮүгҒ„гҒӘгҒ®гҒ§гҒҷгҖӮеҚіж—ҘеҜҫеҝңгҒҢзҸҫе®ҹзҡ„гҒ«дҝЎй јгҒ§гҒҚгҒӘгҒ„зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒӢгӮүгҖҒд»–гҒ«гғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒӘгҒ©иҰӢгҒӮгҒҹгӮүгҒӘгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®еҲ©з”ЁгғЎгғӘгғғгғҲгҒҢгҒӘгҒ„гӮҸгҒ‘гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮжңҖеҲқгҒ«гӮӮиЁҖеҸҠгҒ—гҒҫгҒ—гҒҹгҒҢгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ•гҒӣгҒҰгӮӮгӮүгҒҲгҒӘгҒ„гӮөгғјгғ“гӮ№гҒӘгҒ®гҒ§гҖҒгҒ©гӮ“гҒӘгҒ«жӮӘиіӘгҒӘйҮ‘иһҚдәӢж•…гӮ’иө·гҒ“гҒ—гҒҰгҒ„гӮӢгғ–гғ©гғғгӮҜе…ҘгӮҠгҒ—гҒҹдәәй–“гҒ§гҒӮгҒЈгҒҰгӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ«гҒҜгғҗгғ¬гҒӘгҒ„гҒ®гҒ§гҖҒеҹәжң¬зҡ„гҒ«зҸҫйҮ‘еҢ–еҜҫеҝңгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒиІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒЈгҒҹеҲ©з”ЁиҖ…гҒҢдҪ•зӨҫгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒёгҒ®зІҫз®—гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«гҒҜеӮ·гӮ’гҒӨгҒ‘гҒҡгҒ«гҒ„гӮүгӮҢгҒҫгҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢеҖҹе…ҘгҒ«гҒҜдҪ•гӮүеҪұйҹҝгӮӮгҒӘгҒ„гҒ§гҒҷгҖӮгҒ“гҒ®зӮ№гҒ§гҒҜгҖҒиһҚиіҮжҘӯиҖ…гҒӢгӮүзө¶еҜҫгҒ«еҖҹгӮҠгӮүгӮҢгҒӘгҒ„гҒҸгӮүгҒ„дҝЎз”Ёжғ…е ұгҒҢеӮ·гҒ гӮүгҒ‘гҒ®ж–№гҖ…гҒ«гҒҜеҲ©з”ЁгҒҷгӮӢгғЎгғӘгғғгғҲгҒҢгҒӮгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒгғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒЁгҒ„гҒҲгҒ°гҒ“гӮҢгҒҸгӮүгҒ„гҒӘгҒ®гҒ§гҒҷгҖӮеҚіж—ҘеҜҫеҝңгҒҢзҸҫе®ҹзҡ„гҒ«дҝЎй јгҒ§гҒҚгҒӘгҒ„зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒӢгӮүгҖҒд»–гҒ«гғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒӘгҒ©иҰӢгҒӮгҒҹгӮүгҒӘгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒгғ–гғ©гғғгӮҜе…ҘгӮҠгҒ—гҒҰгӮӮгҒӘгҒ„гҒ®гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’й јгӮүгҒӘгҒ„гҒЁгҒ„гҒ‘гҒӘгҒ„зҗҶз”ұгҒӘгҒ©гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮеӢқжүӢгҒ«гғ–гғ©гғғгӮҜгғӘгӮ№гғҲе…ҘгӮҠгҒ—гҒҹгҒЁжҖқгҒ„иҫјгӮ“гҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«з”ігҒ—иҫјгӮӮгҒҶгҒЁгҒ—гҒҰгҒ„гӮӢгҒ®гҒӘгӮүгҖҒгҒ“гӮҢгҒҜжң¬еҪ“гҒ«дәәз”ҹгҒ®з„Ўй§„йҒЈгҒ„гҒ§гҒҷгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒиһҚиіҮгӮ„гғӯгғјгғігҒЁгҒҜж–Үеӯ—йҖҡгӮҠгҖҢжЎҒйҒ•гҒ„гҖҚгҒ«иІ жӢ…гҒҢйҮҚгҒ„гӮөгғјгғ“гӮ№гҒӘгҒ®гҒ§гҒҷгҖӮ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®гҒ”еҲ©з”ЁгӮ’гҒҠиҖғгҒҲгҒ®ж–№гҒҜгҖҒгҒҫгҒҡжң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒӢжүӢж®өгҒҢгҒӘгҒ„гҒ®гҒӢгӮ’е°‘гҒ—иҗҪгҒЎзқҖгҒ„гҒҰиҖғгҒҲгҒҹгҒҶгҒҲгҒ§гҖҒиіўжҳҺгҒӘйҒёжҠһгӮ’гҒ—гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ