【Dラインの給料ファクタリングをお考えの方へ】評判・口コミ

「D-ライン」で給料ファクタリングを利用しようとお考えの方に、ぜひ覚えておいていただきたいことがあります。給料ファクタリングの実質的な金銭負担は、借入として考えると年利1千%すら超えるレベルの借金になるということです。給料ファクタリング・給与ファクタリングをご検討中の方々が最後まで申込むのを悩んでしまう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体は非常に実感できるのに、どうしてそうなるかが一見すると分かりづらいのです。

「D-ライン」で給料ファクタリングを利用しようとお考えの方に、ぜひ覚えておいていただきたいことがあります。給料ファクタリングの実質的な金銭負担は、借入として考えると年利1千%すら超えるレベルの借金になるということです。給料ファクタリング・給与ファクタリングをご検討中の方々が最後まで申込むのを悩んでしまう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体は非常に実感できるのに、どうしてそうなるかが一見すると分かりづらいのです。

しかし、たとえばどこかの給料ファクタリング業者に依頼して、21万円の給料のうち7万円分を4万円で買い取ってもらうとします。7万円が4万円で買われてしまうという時点で悲しすぎる話ではありますが、それはさておき、給料日に会社から受け取った21万円のうち7万円をそのままそのファクタリング業者へ入金(精算)することになります。買い取ってもらった一週間後に給料日がやってくる場合、実はこのファクタリング取引は年利2,234%の借入と同じ負担なんです。

この「4万円入金の7万円返し」を借入で例えるなら、あなたは4万円の借入に対してほんの一週間で3万円もの利息を払って合計7万円で完済しているという話なのです。友人から4万円を借りて一週間後に「7万円で返せ」って言われたら、「おいおい」と感じることでしょう。それくらい、この高負担は借入の世界だったらまずあり得ないことなのです。カードローンやキャッシングの借金なら、これほど短期間にこれほどの重い負担が発生することなど絶対にありません。あるとすれば違法金融、つまりは闇金融だけです。

ファクタリング取引には「利子」や「利息」、「借入」に「返済」という言葉が出てきませんが、実際はとんでもなく大きな負担がのしかかっていることはご理解いただけるかと思います。わかりやすく言うと、給料ファクタリングというのは給料減額サービスでもあるので、言葉として「利息」「年利」「返済」が存在してないものの、何だか損をしている実感はあることでしょう。

一見するとわかりづらい給料ファクタリングの負担ですが、少し考え方を整理するだけで簡単にその実態を把握することができます。Dラインで給料を何万円で買い取ってもらえたなら、カードローンや融資へ申し込む場合より負担が軽くなるでしょうか。これは簡単に比較計算できます。

金融サービスで損をしないためには、まず実質的な負担を把握したうえで、よく比較検討して賢く申し込みましょう。

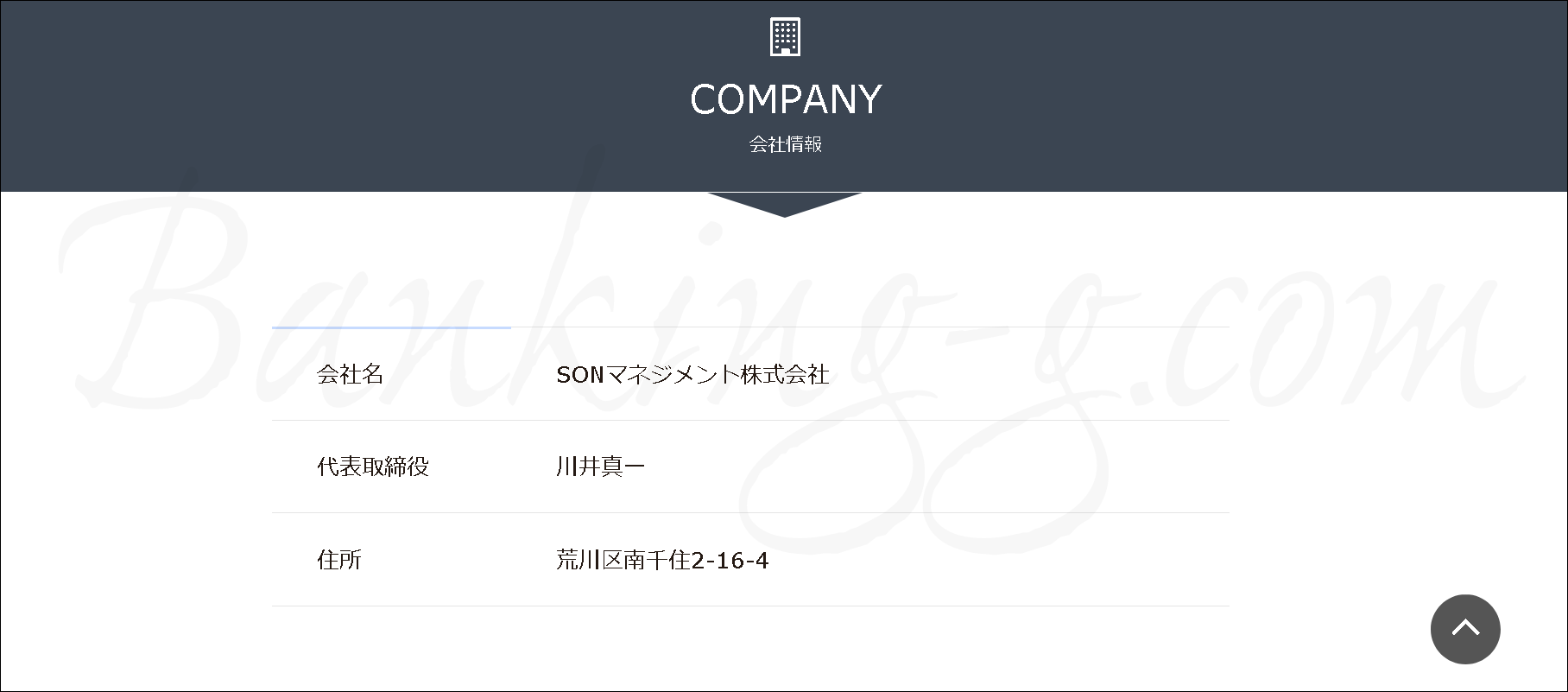

Dライン(川井真一代表)の運営会社はSONマネジメント株式会社

現在、給料ファクタリングサービスを提供している会社や個人業者はいくつか存在しており、このDラインはSONマネジメント株式会社という株式会社組織が運営している東京都の業者となります。公式ホームページに記載のある運営者情報は次の通りです。

・SONマネジメント株式会社

・SONマネジメント株式会社

川井真一 代表

荒川区南千住2-16-4

0345746138(03-4574-6138)

最近は住所や電話番号はおろか、運営者名まで伏せたあげく総ページ数が1ページしかない公式サイトから「さあ申し込んで!」とすすめる不審業者まで現れている状況ですから、このDラインのように住所や運営組織、そして代表者名までをもきっちり公にしているのは非常に好印象です。ただ、好印象ではありますが、気になる点もあります。

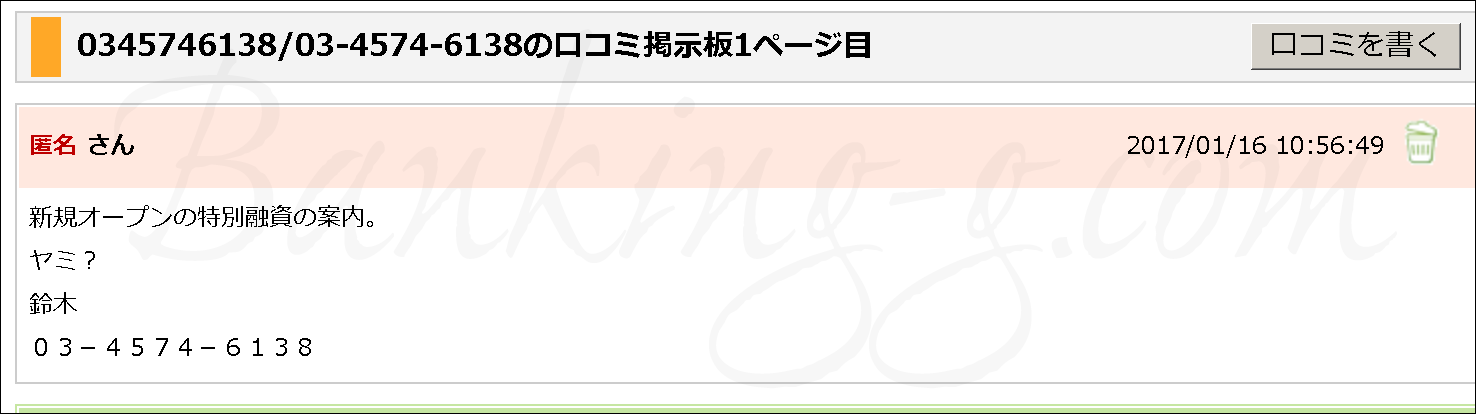

電話番号「0345746138」は闇金の電話番号との口コミ情報

このDラインについてもっとも気になっている点は、公式ホームページ上で記載されてある電話番号「0345746138(03-4574-6138)」に対して、これはヤミ金融の電話番号であるとの口コミが散見されることです。

このDラインについてもっとも気になっている点は、公式ホームページ上で記載されてある電話番号「0345746138(03-4574-6138)」に対して、これはヤミ金融の電話番号であるとの口コミが散見されることです。

違法業者が使用する電話番号は、使い捨てをされる場合もあれば、何年も使われ続ける場合もあります。還付金詐欺に使われた電話番号が次はアマゾンを騙る架空請求に使われたりしますし、それが今度は闇金の申込み先に使われる場合もあります。

今回の電話番号「0345746138(03-4574-6138)」に対しての最も古い口コミは、2017年1月に電話番号の口コミサイトに投稿されている

「新規オープンの特別融資の案内。

ヤミ?

鈴木

03-4574-6138」

となります。「融資」という言葉を使っているので、これは明確に貸金行為の宣伝となります。

融資の勧誘や宣伝、広告を行う際には貸金業法によって電話番号の事前登録が義務づけられています。私は金融庁に登録されてある貸金業者のデータを定期的に保存し続けていますが、2017年1月時点はもちろんその前後を検索しても、この電話番号「0345746138(03-4574-6138)」は存在していませんでした。つまり、少なくとも上記の口コミが投稿された2017年1月16日時点では、この電話番号は無登録業者、つまりヤミ金が使っていた電話番号となります。

その電話番号が今度はたまたま無関係なファクタリング業者に割り振られたということになるのですが、さすがにこの電話番号で営業するのはDラインにとってはマイナスにしかならないことでしょう。特に、在籍確認でこの番号を使って検索されると、申込み者が誤解して萎縮することにも繋がりかねません。この電話番号を使うことは、損をすると思われます。

「0363844797」「09060554991」「07026432406」は在籍確認や取り立てに使われる番号

ホームページには掲載がない電話番号ですが、Dラインへ申し込んだ際の在籍確認や精算日に入金しなかった際の督促で使われている電話番号は「0363844797(03-6384-4797)」「09060554991(090-6055-4991)」や「07026432406(070-2643-2406)」となります。最初から精算するつもりがない借りパクユーザーへはこれらの番号で厳しい対応が行われますが、他にも重要な連絡で使われる場合もありますので、もしこの番号からの着信があった場合には心当たりがないかをご確認ください。精算日が過ぎていないかの確認をしたほうが良いでしょう。

給料ファクタリングの実質的な金銭負担は、カードローンよりはるかに重い

さて、下で説明しますように、給料ファクタリングを利用することによる実質的な金銭負担を年利に換算すると、闇金レベルの高負担となります。このことはぜひ覚えておいてください。

さて、下で説明しますように、給料ファクタリングを利用することによる実質的な金銭負担を年利に換算すると、闇金レベルの高負担となります。このことはぜひ覚えておいてください。

だからこそ、信頼できるファクタリング業者であれば、「ファクタリングはキャッシングやカードローンと違って利息など発生しません、つまり融資より負担が軽いんですよ、さあ、早く申し込んで!」などと詐欺師まる出しの虚偽の説明をすることはありません。だからこそ、本当に信頼できる会社は「ファクタリングはあくまで現金調達のための最終手段です。2回目3回目などと繰り返してリピートする再利用はお薦めできません」と注意してくれるのです。

D-ラインの給与ファクタリングを年利に換算してみよう

たとえば、D-ラインを利用して20万円の給料のうち10万円部分の給料債権を買い取ってもらう場合、実際に発生する負担を年利に換算すると何パーセントくらいになるでしょうか。キャッシングやカードローンを利用する場合と比べて、一体どちらへ申し込むほうがお得になるかを考えてみましょう。

10万円の給料を何万円以上で買い取ってもらえるなら、たとえば年利20パーセントのローンの利息より負担が軽くなると思いますか?

結論を先に書きますと、10万円の給料をファクタリングで買い取ってもらうなら、買い取り額は「9万8千383円」以上でなければ年利20パーセントのローンより負担が重くなってしまいます。

手数料10%すら「年利1千%を超える借金」になる可能性

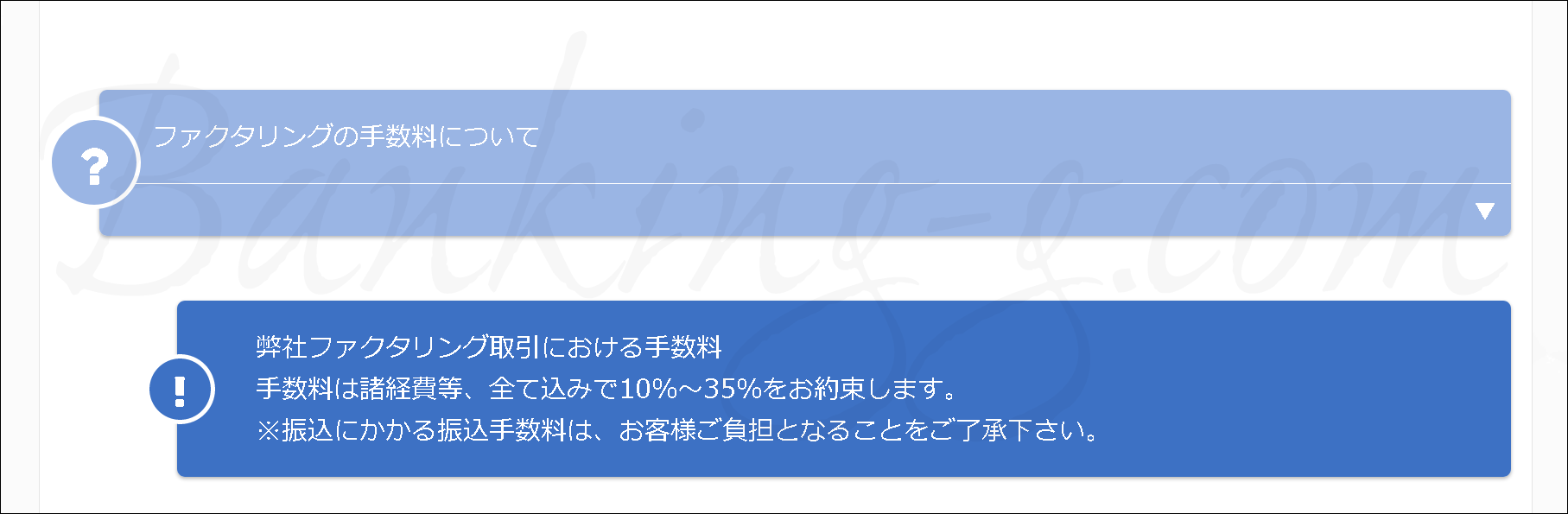

D-ラインの口コミを確認していると、買取手数料率は30パーセントとの口コミが目立ちますが、ここではD-ラインにとって計算が有利となるように、ホームページ上で最低手数料率として設定されてある「10%」という低い数字で計算してみます。

D-ラインの口コミを確認していると、買取手数料率は30パーセントとの口コミが目立ちますが、ここではD-ラインにとって計算が有利となるように、ホームページ上で最低手数料率として設定されてある「10%」という低い数字で計算してみます。

この場合、年利に換算すると実は年利121%のカードローンに相当する高負担となります。D-ラインはあくまでもファクタリング会社であって貸金業者ではありませんが、この負担を貸金業の世界でたとえるなら、法定利息を大幅に超えたヤミ金融水準の暴利となります。計算式は

「10000÷30×365÷100000×100=121.67%」

となります。

給料10万円は「元金」、買取金額との差額である1万円は「金利」とみなせるので、実際に給料日までの30日間でどれくらいの負担が発生しているかを簡単に浮き彫りにできるのです。この計算ではD-ラインにとってさらに有利な計算となるように、契約日から給料日までを最長の30日間になるように設定しています。このような有利な条件で計算しても、年利換算121%という重い負担となるのです。

仮に精算日までの日数が30日間ではなく半分の15日間しかなかった場合は、同じ手数料10%であっても負担は243.33%というさらにハードな闇金レベルとなります。10%の手数料で243%ですから、30%であるたとえば「3万5千円入金の5万円戻し」だとどうなってしまうか簡単に想像できることでしょう。

仮に「3.5入金の5戻し」で給料日まで7日間しかないと、年利換算で1,564%の借入と同じ負担となります。軽く1千パーセントを超えてるので、もはや世紀末的な高負担です。こんなの返せなくて当然ですよね。どうでしょう、手数料30%である「手元3.5の戻し5」で給料日まで一週間程度なんて珍しくない取引ですが、これが実は1千パーセント超えの借金だという自覚はありましたか?このあたりの負担で利用してしまって給料日のたびに再契約先を探し回る生活になっている人はけっこういるんじゃないですか?

給料ファクタリングは形式上は融資ではありませんし、「利子」や「利息」に「借入」といった言葉は手続きの中で存在しません。しかし、それはただ言葉の問題として「利子」や「利息」という名の負担が見えていないだけであって、現実にはこれだけ重い負担が発生しているのです。

さて、ここでとても単純な疑問が浮かんでこないでしょうか。現金調達を考えている場合、「本当に給料ファクタリングでないといけないのでしょうか」という疑問です。たとえば、10万円台という少額の現金調達が希望であるなら、ファクタリングより少額融資のほうがはるかに賢い選択となるのではないでしょうか。

融資の場合は100万や200万円のような高額融資を希望すれば審査は格段に厳しくなってしまいますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリングでないと駄目ですか

このような給料ファクタリングに関して何よりもったいないのは、もし少額融資のほうへ申し込んでいれば本当はあっさり審査に通ってお金を借りられていたかもしれないのに、深く考えずにファクタリングに手を出して思わぬ負担にのめりこんでしまうことです。これは実にもったいないことです。

たとえば、知名度が高い銀行ゆえに敷居が高いと誤解を受けているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は収入が年金しかない年金受給者の方々でも来店不要でご利用可能な強力な商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入10万円以下なら返済は月々2,000円でもOKです。ただのファクタリング業者と比べてさて一体どちらのほうが融資体力が上でしょうか。

あるいは、こちらの老舗ローン会社はこのご時世に「土日祝・夜間でも24時間お振込みOK」に「最短25分でご融資可能」をも前面に打ち出すなど、実はその対応力は高く評価されています。

最終的にどこでどのような会社をご利用になろうとも、必ず実質的な負担だけは把握して申し込むようにしてください。そうしないと、絶対に後悔します。

Dラインへ今まで支払ってきたお金を取り返す

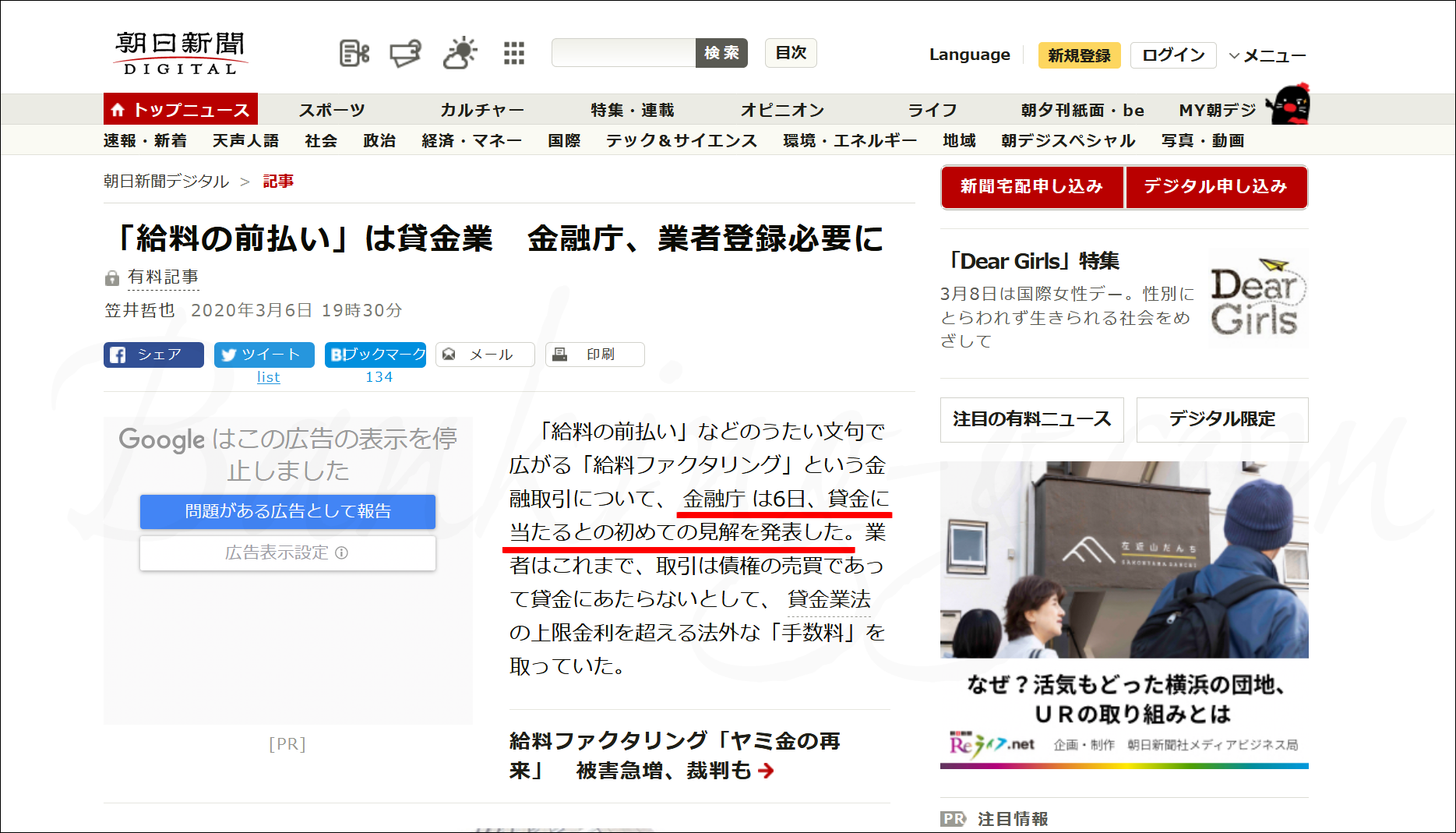

これまでその違法性が争点となっていた給料ファクタリングですが、金融庁が正式に給料ファクタリングは貸金業と認定し、当然に裁判官も「給料ファクタリング取引は事実上の貸金行為」との判断を下したことで、貸金業登録をしてない業者は違法な融資業者になりました。これまでの取引履歴や記録はすべて大切に保存しておいてください。取引履歴が見当たらないという方は、今のうちに業者へ請求しましょう。また、その際の各業者とのやり取りや通話内容はすべて記録・録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

これまでその違法性が争点となっていた給料ファクタリングですが、金融庁が正式に給料ファクタリングは貸金業と認定し、当然に裁判官も「給料ファクタリング取引は事実上の貸金行為」との判断を下したことで、貸金業登録をしてない業者は違法な融資業者になりました。これまでの取引履歴や記録はすべて大切に保存しておいてください。取引履歴が見当たらないという方は、今のうちに業者へ請求しましょう。また、その際の各業者とのやり取りや通話内容はすべて記録・録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

上述のように、たとえば、「3.5入金の5戻し」で給料日まで7日間しかない取引は、給料ファクタリングでは一般的な契約ですが、この取引を年利換算で1,564%となります。給料ファクタリング業者は貸金業と認定されましたから、貸金業の規制で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金です。

そもそもからして、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点でどのような利息であろうと無登録業者、つまりは闇金となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本や利息の全額を損害として取り返せるようになっています。給与ファクタリングで貸金業に反しない手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引などはありません。それくらい、年利換算するととんでもない取引ばかりだったのです。

つまり、利用された方の誰にも返還請求できるお金が存在していますし、何度も繰り返し再ファクしていた人ほど、よりたくさんの取り戻すべきお金が存在することになります。

「もうどこも再契約してくれない、どこかに新しい業者ないかな」と探すだけではなく、それと合わせて今まで支払ったお金のすべてを取り戻すという金策も検討してみてはいかがでしょうか。

給与ファクタリング業者への対応に強いエキスパートはまだほとんどいないですが、私の知る限り、たとえばこちらのように毎日大量の給料ファクタリング対応をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければ即日ストップさせてくれます。

絶対に忘れないで欲しいのですが、多くの方の毎日を狂わせている給与ファクタリング問題は、実は専門家からすると容易に解決できる問題です。そのことはぜひ覚えておいていただければと思います。

給料ファクタリングとカードローン、どちらが良いかはケースバイケース

給料ファクタリングにはたしかにメリットも存在します。ファクタリング自体が信用情報機関に加入できないサービスとなるので、どれほど酷い金融事故を起こしたブラックリストな多重債務者であっても現金化対応してくれますし、いくら繰り返しリピートして再利用しようとも、信用情報に履歴が残ることはありません。しかしながら、メリットらしいメリットといえばこれくらいなのです。即日対応が難しくなっている給料ファクタリングですから、他にメリットらしいメリットなど見あたりません。

つまり、ブラックになってもいないのに給料ファクタリングを利用しなければならない理由などありません。勝手にブラックリスト入りしていると思い込んでファクタリングへ手を出そうとしているなら、これは本当に人生の無駄遣いそのものです。それくらい、融資やカードローンとは段違いに負担が重いサービスなのです。

給料ファクタリングを利用しようとお考えの方は、まず本当に給料ファクタリングでなければいけないのかをよく考えたうえで、失敗のない選択をしていただければと思います。