【大吉で給料ファクタリングをお考えの方へ】評判・口コミ

「大吉」で給料ファクタリングを利用しようとお考えの方に、ぜひ覚えておいていただきたいことがあります。給料ファクタリングの実質的な金銭負担は、カードローンやキャッシングを利用する場合よりはるかに重いということです。利用するのは本当に他に手段がない場合のみとしたほうが生活への負担を軽く済ませられます。給料ファクタリング・給与ファクタリングのご利用を検討中の方々が最後まで申込みに二の足を踏んでしまう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体はとても体感できるのに、どうしてそうなるのかが一見すると分かりづらくなっているのです。

「大吉」で給料ファクタリングを利用しようとお考えの方に、ぜひ覚えておいていただきたいことがあります。給料ファクタリングの実質的な金銭負担は、カードローンやキャッシングを利用する場合よりはるかに重いということです。利用するのは本当に他に手段がない場合のみとしたほうが生活への負担を軽く済ませられます。給料ファクタリング・給与ファクタリングのご利用を検討中の方々が最後まで申込みに二の足を踏んでしまう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体はとても体感できるのに、どうしてそうなるのかが一見すると分かりづらくなっているのです。

しかし、たとえばどこかの給料ファクタリング業者で22万円の給料のうち7万円分の給料債権を4万円で買い取ってもらうとします。そして給料日に会社から受け取った22万円のうち7万円をそのままそのファクタリング業者へ入金(精算)することになりますが、この場合、あなたの本当の月給は22万円ではありません。あなたの月給は19万円となります。カードローンやキャッシングでこれほど重い負担が発生することはあり得ません。

ファクタリング取引には「利子」や「利息」、あるいは「借入」や「返済」という言葉自体は存在しませんが、現実にはとても大きな負担が発生していることはご理解いただけるかと思います。わかりやすく言うと、給料ファクタリングというのは給料減額サービスでもありますから、言葉の問題として「利息」「年利」「返済」という言葉は存在していなくとも、とても損をしている実感はあることでしょう。

一見するとわかりづらい給料ファクタリングの負担ではありますが、考え方を整理するだけで簡単にその実態を把握することができます。大吉で給料を何万円で買い取ってもらえれば、カードローンやキャッシングへ申し込むより負担が軽く済ませられるでしょうか。これは簡単に比較計算できます。

金融サービスで損をしないためには、まず実質的な負担を簡単に把握したうえで、賢く申し込みましょう。

大吉(0453152862)の運営会社は横浜の株式会社commit agency(谷口正太代表)

現在、給料ファクタリングサービスを提供している会社や個人業者はいくつも存在していますが、この大吉は横浜にある「株式会社commit agency(コミットエージェンシー)」という広告会社が運営しています。公式ホームページに記載されている運営者情報は次の通りです。

・株式会社commit agency

・株式会社commit agency

谷口正太 代表

231-0045 神奈川県横浜市中区伊勢佐木町2-66 満利谷ビル8F-C

0453152862(045-315-2862)

info@dai-kichi.jp

運営者情報で住所や電話番号だけでなく、しっかりと代表者のフルネームまで記載されてあるのは本当に好印象です。運営者どころか住所すら記載しない怪しい業者が多い業界ですから、少しは大吉を見習ってもらいたいものです。

大吉の口コミは「対応が遅い」「連絡が来ない」が多すぎる

その一方で、大吉の口コミを確認していると非常に残念に思えるポイントがいくつかあります。「連絡がない」「連絡がつかない」「折り返すと言っておきながら折り返しの電話がこない」などの、対応が遅い系の口コミが目立つことです。

公式ホームページ上では、

・圧倒的なスピード審査

・経験豊富なスタッフの対応

・スピード審査でお待たせしません!

などと謳っていますが、申し込み時期によっては違う状況になることもあるようです。

ホームページが完成していなかった

また、もう一つ気になったのは、そもそも大吉のホームページを見ると完全に製作途中のまま放置されている状態だったことです。たとえば、ご契約までの流れを見ると、STEP1からSTEP6まで同じ文言がズラリ繰り返されています。

また、もう一つ気になったのは、そもそも大吉のホームページを見ると完全に製作途中のまま放置されている状態だったことです。たとえば、ご契約までの流れを見ると、STEP1からSTEP6まで同じ文言がズラリ繰り返されています。

これを好意的に解釈するなら、ホームページを完成させるよりお客様にサービスを提供するほうが先だ、ということなのでしょう。

給料ファクタリング利用時の実質的な金銭負担は、カードローンをずっと上回る

さて、下で説明しますように、給料ファクタリングを利用することによる実質的な金銭負担を年利に換算すると、闇金レベルの高負担となります。このことはぜひ覚えておいてください。

さて、下で説明しますように、給料ファクタリングを利用することによる実質的な金銭負担を年利に換算すると、闇金レベルの高負担となります。このことはぜひ覚えておいてください。

だからこそ、信頼できるファクタリング業者であれば「ファクタリングはキャッシングやローンと違って利息など発生しないんです、つまり融資よりも負担が軽いんですよ、さあ、早く申し込んで!」などと詐欺師まる出しで虚偽の説明をしたりなんてことはありません。だからこそ、本当に信頼できる会社は「ファクタリングはあくまで現金調達の最終的手段です。2回目3回目などと繰り返し再契約などというリピートはお薦めできません」と注意してくれるのです。

大吉の給与ファクタリングを年利に換算してみよう

たとえば、大吉へ申し込んで20万円の給料のうち10万円部分の給料債権を買い取ってもらうとしましょう。この場合、実際に発生する負担を年利に換算すると、何パーセントくらいになるでしょうか。キャッシングやカードローンへ申し込む場合と比べ、一体どちらのほうがお得になるかを考えてみましょう。

10万円の給料を何万円以上で買い取ってもらえれば、たとえば年利20パーセントのローンの利息より負担が軽くなると思いますか?

結論を先に書きますと、10万円の給料をファクタリングで買い取ってもらうなら、買い取り額は「9万8千383円」以上でなければ年利20パーセントのローンより負担が重いです。

たとえ10パーセントの最低手数料でも、年利換算「121%」という高負担

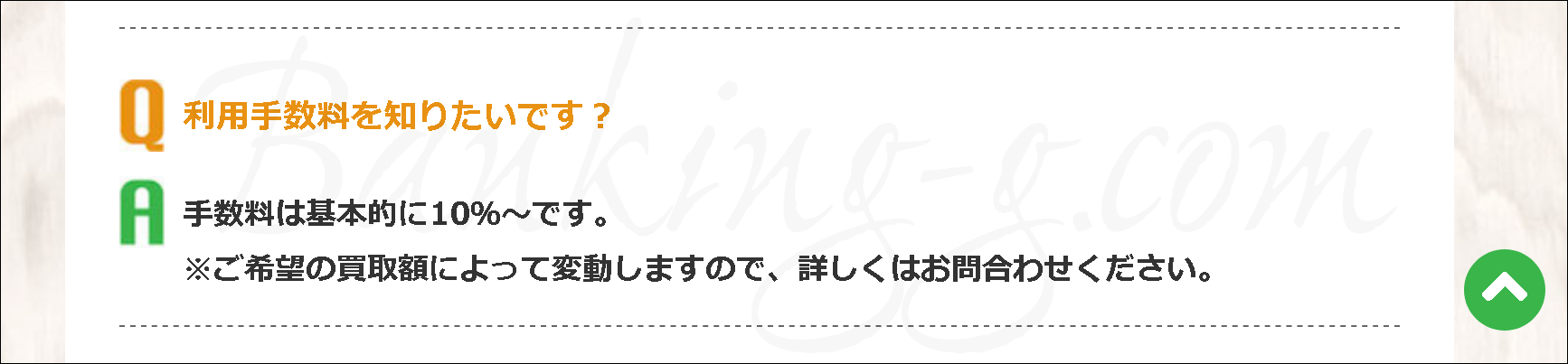

大吉の公式ホームページ上では最低手数料が「10%」なっていますので、ここでは大吉にとって計算が有利となるように、この最低手数料率である「10%」という低い数字で計算してみます。

大吉の公式ホームページ上では最低手数料が「10%」なっていますので、ここでは大吉にとって計算が有利となるように、この最低手数料率である「10%」という低い数字で計算してみます。

この場合、年利に換算すると実は年利121%のカードローンに相当する高負担となります。大吉はあくまでもファクタリング会社であって貸金業者ではありませんが、この負担を貸金業の世界でたとえると、法定利息を大幅に超えたヤミ金融レベルの暴利となります。計算式は

「10000÷30×365÷100000×100=121.67%」

です。

給料10万円を「元金」、買取金額との差額である減額分の1万円を「金利」とみなせるので、実際に給料日までの30日間でどれほど負担が発生しているのかを簡単に浮き彫りにできます。この計算では大吉にとってさらに計算が融資となるように、契約日から給料日までを最長の30日間として設定しています。このような有利な条件で計算しても、年利換算121%という重い負担なのです。

仮に精算日(償還日)までの日数が30日間ではなく半分の15日間しかない場合は、同じ手数料10%であっても負担は243.33%というさらにハードな悪質ヤミ金レベルとなります。そして、色んな業者の口コミを確認していると、給料ファクタリング利用中の多くの方がこのハード闇金レベルになってしまう日数で利用しているのです。つまり、実質的な負担がどれくらいになるかを何一つ把握せずに利用しているので、ファクタリングの泥沼から抜け出せないのも当然と言えます。

給料ファクタリングは形式面は融資ではありませんし、「利子」や「利息」に「借入」といった言葉も取引をするうえで存在しません。しかし、それはただ言葉の問題として「利子」や「利息」という名の負担がないだけであって、現実にはこれだけ重い負担が発生しているのです。

さて、ここで非常にシンプルな疑問が浮かんでこないでしょうか。現金調達を考える場合、「本当に給料ファクタリングでないといけないのでしょうか」という疑問です。たとえば、10万円台という少額の現金調達がご希望であるなら、ファクタリングより少額融資のほうがはるかに賢い選択肢となるのではないでしょうか。

融資の場合は100万や200万円という高額融資を希望すれば審査は格段に厳しくなってしまいますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリングでなければ駄目ですか

このような給料ファクタリング問題で本当にもったいないと思うのは、もしも少額融資を選んで申し込んでいれば本当は意外とあっさり審査を通過してお金を借りられていたかもしれないのに、深く考えもせずに給料ファクタリングに手を出して思わぬ高負担の泥沼にはまり込むことです。これは実にもったいないと言わざるを得ません。

たとえば、知名度の高い金融機関のために敷居も高いと勘違いされているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は収入源が年金だけとなっている年金受給者の方々でも来店不要でご利用可能な非常に行き届いた商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入が10万円までなら返済は月々2,000円でもOKです。ただのファクタリング業者と比べてさて一体どちらのほうが融資体力が上でしょうか。

あるいは、こちらの老舗ローン会社はこのご時世に「最短25分でご融資可能」や「土日祝・夜間でも24時間お振込みOK」をも前面に打ち出すなど、実はその対応力は高く評価されています。

最終的にどこのどのような会社をご利用になろうとも、必ず実質的な負担がどれほど発生しているかは簡単にでも整理するようにしてください。そうしないと、絶対に後悔することになります。

今まで払ってきたお金を取り返す

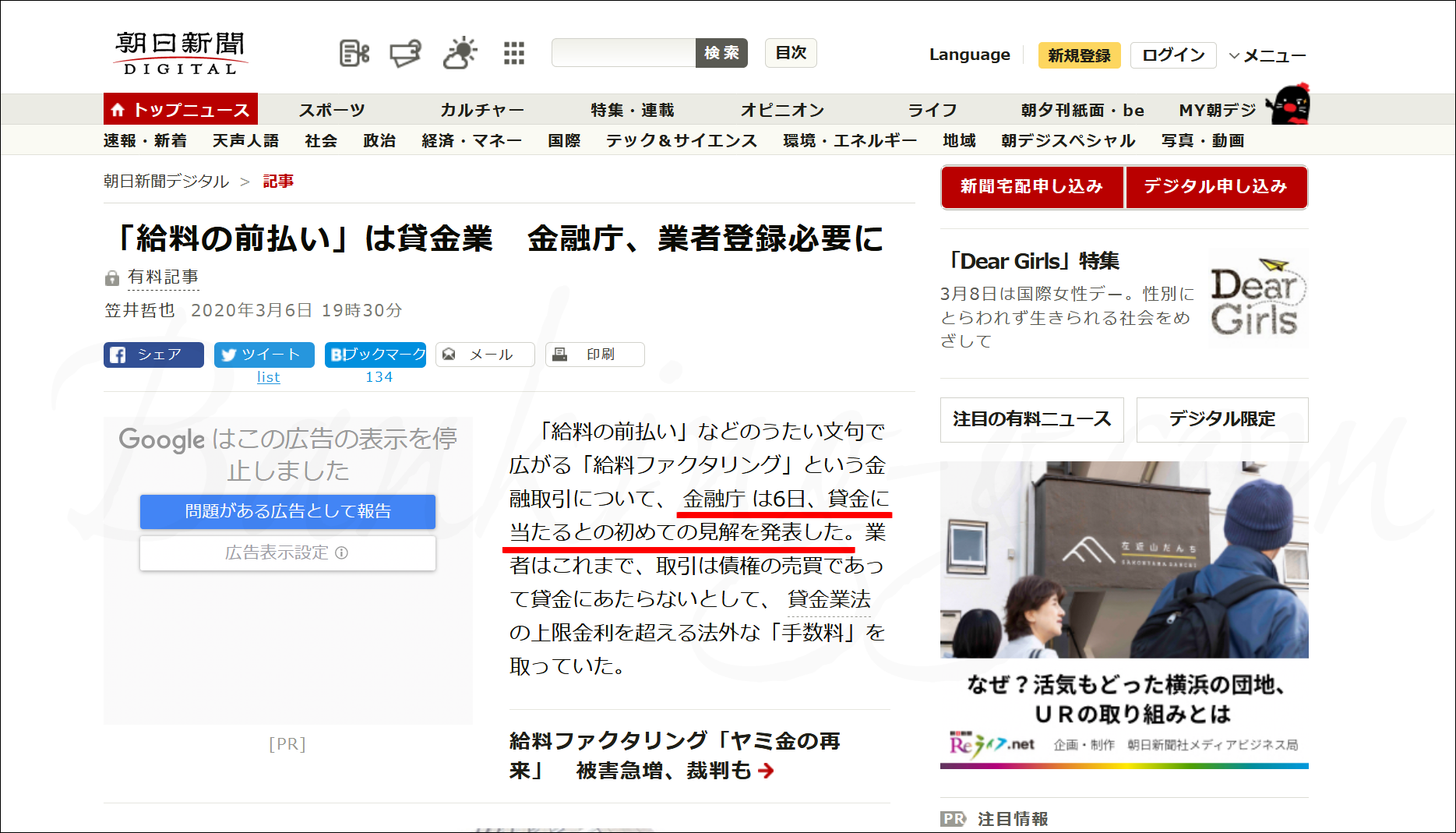

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングを貸金業であると認定し、さらに司法の場でも「給料ファクタリング取引は事実上の貸金行為である」との司法判断が下され始めていることで、貸金業登録をしてない業者は違法業者になりました。これまでの取引履歴や記録はすべて大切に残しておいてください。取引履歴が見当たらない場合、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングを貸金業であると認定し、さらに司法の場でも「給料ファクタリング取引は事実上の貸金行為である」との司法判断が下され始めていることで、貸金業登録をしてない業者は違法業者になりました。これまでの取引履歴や記録はすべて大切に残しておいてください。取引履歴が見当たらない場合、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

上で説明しましたように、たとえば、「3.5入金の5戻し」で給料日まで7日間しかない取引は、給与ファクタリングではよくある取引ですが、この取引を年利に換算すると1,564%となります。給与ファクタリング業者は貸金業と認定されましたから、貸金業の法規制で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金です。

そもそもの話として、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点で利息がどうであろうと無登録業者、つまりは闇金融となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本や利息の全額を損害として取り返せるようになっています。給料ファクタリングで貸金業に反しない手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引などはありません。それくらい、年利換算するととんでもない取引ばかりでした。

つまり、利用者の誰にも返還を請求できるお金が発生していますし、ひたすら再ファクを繰り返していた人ほど、より多くの取り戻すべきお金が存在することになります。

「再契約できなくなった、どこか新規できるとこないかな」と探すだけではなく、それと同時にこれまで支払ったお金のすべてを取り戻すという資金調達も考えてみてはいかがでしょうか。

給与ファクタリング業者への対応に強いエキスパートはまだ少ないですが、私が知る限り、たとえばこちらのように毎日多くの給料ファクタリング案件をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければ即日ストップさせてくれます。

ぜひ覚えておいて欲しいのですが、多くの方の毎日を悩ませている給料ファクタリング問題は、実は専門家からすると簡単に解決できる問題です。そのことはぜひ覚えておいていただければと思います。

給料ファクタリングと融資、どちらが良いかはケースバイケース

給料ファクタリングにはたしかにメリットも存在します。ファクタリング自体が信用情報機関に加入できないサービスなので、どれほど金融事故を起こしてきたブラックリストな多重債務者であっても現金化対応してくれますし、どれだけリピート再契約しても信用情報に履歴が残ることはありません。しかしながら、メリットらしいメリットといえばこれくらいなのです。即日対応が難しくなっている給料ファクタリングですから、他にメリットらしいメリットなど見あたりません。

つまり、ブラックになってもいないのに給料ファクタリングを利用しなければならない理由などまずありません。勝手にブラックリスト入りした思い込んでファクタリングへ手を出そうとしているなら、これは本当に人生の無駄遣いそのものです。それくらい、融資やカードローンとは負担が段違いに重いのです。

給料ファクタリングを利用しようとご検討中の方は、まず本当に給料ファクタリングでないといけないのかをよく考えたうえで、賢い選択をしていただければと思います。