【エイコーファクタリングの給料ファクタリングでお悩みの方へ】口コミ評判

「エイコーファクタリング」で給料ファクタリングのご利用をお考えの方に、絶対に覚えておいてもらいたいことがあります。給料ファクタリング業者は貸金業登録をしない限りまだCICのような信用情報機関に加入資格がないので、利用者は何社ファクタリング業者を無視して飛ばしまくっても自身の信用情報は無傷のままでいられますし、この先の人生で利用することになる借入に何ら影響はないですが、たとえそうではあっても給料ファクタリング利用時に生じる実質負担は、借入として考えると利息1千%すら超えてくるレベルの借金となっているということです。給料ファクタリング・給与ファクタリングを利用しようと検討中の方々が最後まで申込みを躊躇してしまう最大の原因は、この実質的な負担の重さにあると言っても良いことでしょう。何しろ、なぜ負担が重くなっているのかが、公式HPの説明ではとてもわかりづらいのです。

「エイコーファクタリング」で給料ファクタリングのご利用をお考えの方に、絶対に覚えておいてもらいたいことがあります。給料ファクタリング業者は貸金業登録をしない限りまだCICのような信用情報機関に加入資格がないので、利用者は何社ファクタリング業者を無視して飛ばしまくっても自身の信用情報は無傷のままでいられますし、この先の人生で利用することになる借入に何ら影響はないですが、たとえそうではあっても給料ファクタリング利用時に生じる実質負担は、借入として考えると利息1千%すら超えてくるレベルの借金となっているということです。給料ファクタリング・給与ファクタリングを利用しようと検討中の方々が最後まで申込みを躊躇してしまう最大の原因は、この実質的な負担の重さにあると言っても良いことでしょう。何しろ、なぜ負担が重くなっているのかが、公式HPの説明ではとてもわかりづらいのです。

給料ファクタリングは実はこんなに高負担

たとえば、どこかの給料ファクタリング会社で25万円の月給から7万円分の給料を4万円でファクタリングしてもらう場合を考えてみます。7万円を4万円で売却するという時点で非常に悲しいことではありますが、それはさておき、給料日になって会社から受け取る25万円のうち7万円をすぐファクタリング業者へ入金(精算)しなければいけません。これが通称「4の7」、あるいは「4万円入金の7万円返し」と呼ばれる契約内容です。さて、買い取り日から給料日まで1週間しかない場合、その負担がどれくらいとんでもないことになっているかをご存じでしょうか?これは年利2,234%の融資と同じ負担なのです。どうでしょう、この軽く2千パーセント超えの借金地獄状態でファクタリングの自転車操業から抜け出せなくなっている方はいませんか?ここから抜け出してみたいと考えたことはないですか?

この「4万円入金の7万円返し」を借入の利息で例えるなら、あなたは4万円の借入に対してたった1週間で3万円の利息を払って合計7万円で完済しなければいけないという構図なのです。とてももったいないことをしている実感がわいてきませんか? 友人から4万円を借りて1週間後に「7万円で返せ」と言われたら、「おいおい」と感じることでしょう。それくらい、この高負担は借入の世界だったらまずあり得ないことなのです。カードローンやキャッシングを利用した場合、これほど短期間にこれほど負担が重くのしかかることなど絶対にありません。あるとすれば無登録業者、つまりヤミ金だけです。

この高負担ゆえに給料ファクタリングは給料減額サービスとも言えますし、言葉の問題として「利息」「返済」という言葉が取引の中に存在していなくても、とても損をしているという実感はあることでしょう。どうせ10万円程度の少額の現金調達をご希望なら、私なら下でも説明しますように、こちらのような体力あふれる銀行ローンにあえて希望金額を低くして申し込むほうが、結果的には審査や負担の両面からも非常に賢い選択ではないかと考えます。カードローンであれば給料日に全額を完済しなくても良いわけですから、自転車操業になることもありません。負担は天と地ほど違ってきます。

公式ホームページの説明ではわかりづらい給料ファクタリングの負担の重さですが、考え方を少し整理するだけで簡単にその実態を理解できます。エイコーファクタリングで給料を何万円でファクタリングしてもらえたなら、カードローンへ申し込むより負担が軽くなるでしょうか。これも簡単に比較計算できます。

公式ホームページの説明ではわかりづらい給料ファクタリングの負担の重さですが、考え方を少し整理するだけで簡単にその実態を理解できます。エイコーファクタリングで給料を何万円でファクタリングしてもらえたなら、カードローンへ申し込むより負担が軽くなるでしょうか。これも簡単に比較計算できます。

金融サービスをただ何となくで利用していると、失敗します。負担の重さを簡単にでも整理してから賢く申し込んでいきましょう。そうしないと、要らぬ苦労をするだけですので。

エイコーファクタリング(株式会社エイコー)の運営者情報が気になる

現在、給料ファクタリング事業を提供している企業や個人事業主は非常に増えています。このエイコーファクタリングは東京都千代田区の業者で、公式ホームページに記載の運営者情報は次の通りです。

・エイコーファクタリング(株式会社エイコー)

・エイコーファクタリング(株式会社エイコー)

東京都千代田区鍛冶町2-14-7-2F

まず気になったのは、登録商標番号とされる「第2708320」を商標検索しても、株式会社エイコーなどどこにも存在しないことです。そもそも、登録商標の前にもっと明記すべきことがあるのではとも思えます。電話番号や代表者名のほうが重量ではないでしょうか。

また、ホームページに記載の所在地は神田駅近くの高架下の住所であり、記載通りの住所であるなら、高架下にある居酒屋「一軒め酒場 神田南口店」の2Fに存在することになります。この点も疑問符が付きます。

さらに、資本金5,000万円を自称する会社のホームページでこれほどアスペクト比が崩れ切ったバナーを見せてくれる会社を私は他に知りません。ファクタリングをお考えであるなら、念のためにもっとすっきりとした運営情報を確認できるところのほうが良いのではないでしょうか。

融資とは比較にならない給料ファクタリングの負担

下でも説明しますように、給料ファクタリングの金銭負担を年利で示すと、闇金融レベルの高負担となります。このことは絶対に忘れてはいけません

下でも説明しますように、給料ファクタリングの金銭負担を年利で示すと、闇金融レベルの高負担となります。このことは絶対に忘れてはいけません

だからこそ、悪質ファクタリング業者は「ファクタリングは融資の借入れとは違って利息は発生しません!利息がないから返済も当然ありません、つまり融資よりも負担が軽いんですよ!」などとこれぞ詐欺業者とでも言うべき虚偽説明を披露してくれます。だからこそ、本当に信頼して良い業者であれば、「ファクタリングはあくまでも最終手段です。2回目3回目などと再ファクでリピートするなどお薦めできません」と注意してくれるのです。

エイコーファクタリングの給与ファクタリングは年利で示すと何%なのか

たとえば、エイコーファクタリングへ申し込んで20万円の給料から10万円分をファクタリングしてもらうとします。この場合、現実に発生している負担を借入として年利で示すと、一体何パーセントくらいの利息負担になっていると思いますか。カードローンの借入と比べて、一体どちらがお得になるかを考えてみましょう。

10万円の給料を何万円以上で買い取ってもらえたなら、たとえば年利20%のローンの利息より負担が軽くなるでしょう?

結論から先に書きますと、10万円の給料をファクタリングする場合、買い取り額は「9万8千383円」以上でなければ年利20%の借入より負担が重いです。さて、みなさんはこれより高く買い取ってもらえそうですか。

手数料10%ですら「年利1千%を超える借入」となる可能性

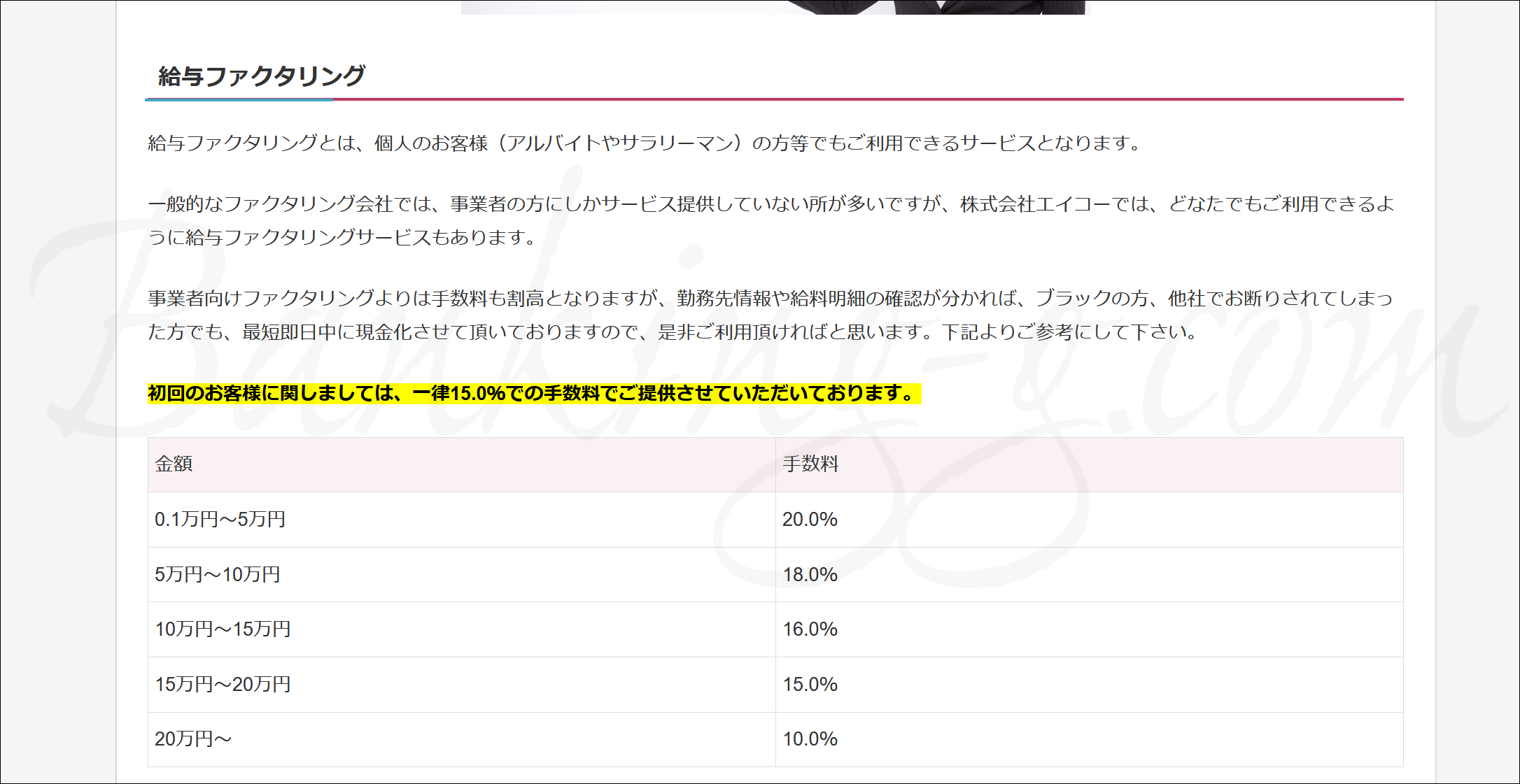

公式サイト内では手数料率は一律15%となっていますが、ここではエイコーファクタリングにとって計算が非常に有利になるように、口コミでは絶対に見られない「10%」という低い買取率で計算します。

公式サイト内では手数料率は一律15%となっていますが、ここではエイコーファクタリングにとって計算が非常に有利になるように、口コミでは絶対に見られない「10%」という低い買取率で計算します。

この場合、借入と考えて利息を算出すると実は最低でも年利121%を超える借入に相当する高負担になります。エイコーファクタリングはあくまでもファクタリング業者であって貸金業者ではありません。しかし、負担をわかりやすく明らかにするために貸金業の借入でたとえると、この負担は法定利息を大幅に超えたヤミ金レベルの借金となります。

入金日から給料日(精算日)まで丸々30日間あったとしても、計算式は

「10000÷30×365÷100000×100=121.67%」

で121.67%の借入となります。すでに危険水域に入っています。さらにこれが給料日まで30日間ではなく7日間しかない場合ともなると、

「10000÷7×365÷100000×100=521.43%」

で521.43%の借入となり、もはや自転車操業でペダルをこぐ姿しか見えない暴利となります。この場合、あなたは9万円の借入に対してわずか7日間で1万円もの利息を払って10万円で完済しなければならないという事態になっているのです。これ、ナニワ金融道でもおなじみ「トイチ(十日で1割)」の利息より負担が重いですからね。買い取られる給料10万円分を「元金」、買取金額との差額である1万円を「金利」とみなせるので、実際に給料日までの7日間でどれだけ負担が発生しているかを簡単に浮き彫りにできます。10%の手数料で521%ですから、30%である「7万入金の10万戻し」や「3万5千円入金の5万円戻し」だとどうなってしまうか容易に想像できるでしょう。

「7万円入金の10万円戻し」や「3.5入金の5戻し」で給料日まで7日間しかないと、年利換算で1,564%の借入と同じ負担となります。軽く1千パーセントを超えているので、まともな日常は期待できないでしょう。しかもどうでしょう、手数料30%である「手元3.5の戻し5」で給料日まで1週間程度なんて珍しくない取引ですよね。これが年利1,000パーセント超えの借金だという自覚はありましたか?このあたりの負担で利用している人はけっこういるんじゃないですか?

給料ファクタリング業界の口コミを確認すればするほど、利用している方々の多くがこの世紀末的な負担で利用しまくっています。これでは、再ファク地獄から抜け出せなくなるのも当たり前でしょう。給料日をめがけてただひたすらに自転車操業している様子が手に取るようにわかります。

さて、ここでとてもシンプルな疑問が浮かんできませんか。給料日までの現金調達を考えた場合、「給料ファクタリングが本当に正解なのか」という疑問です。たとえば、わずか10万円台、あるいはほんの数万円くらいの少額がご希望であるなら、ファクタリングより少額融資のほうが負担だけでなく審査の点でもはるかに賢い選択肢となるのではないでしょうか。

融資の場合は100万や200万円などと高額融資を希望すれば審査はぐんと厳しくなりますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリングでないと駄目でしょうか

この手の給料ファクタリングについて何よりもったいないのは、もしも少額融資を選んで申し込んでいれば本当は審査を通過してお金を借りられていたかもしれないのに、深く考えもせずにまんまと給料ファクタリングに手を出してしまって再契約地獄に陥ってしまうことです。これほどもったいないこともないです。

たとえば、その知名度の高さゆえに敷居も高いと誤解を受けているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は収入源が年金のみである年金受給者の方々でも来店不要でご利用いただける非常によくできた商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入が10万円までなら返済は月々2,000円でもOKです。ただの債権買取業者と比べてさて一体どちらの資本が巨大で融資体力がありそうでしょうか。

あるいは、こちらの老舗ローン会社は今のご時世に「土日祝・夜間でも24時間お振込みOK」「最短25分でご融資可能」をも前面に打ち出すなど、実はその対応力は高く評価されています。

最終的にどのような会社からお金を借りることになるとしても、必ず現実に発生する負担の重さを理解したうえで申し込んでください。そうでなければ、必ず後悔することになります。

エイコーファクタリングからの取り立てをストップし、今まで支払ったお金を取り返そう

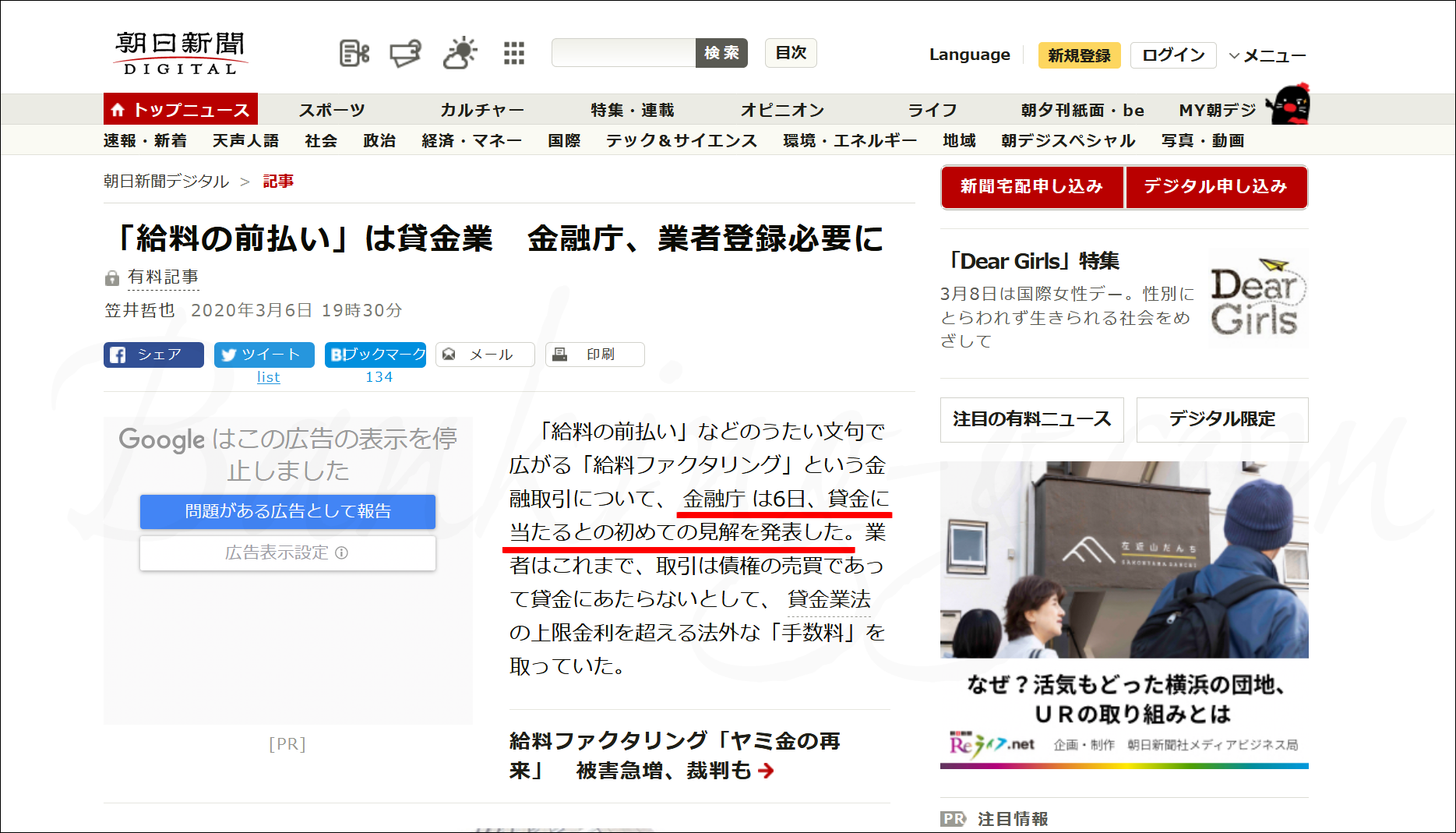

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングは貸金業であると認定し、さらに裁判官も「給料ファクタリング取引は貸金行為である」との判断を下し始めていることで、貸金業としての登録がない業者は違法業者という扱いになりました。これまでの取引履歴や記録はすべて大切に保管しておいてください。取引履歴がどこにあるかわからない方、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日がやって来ます。

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングは貸金業であると認定し、さらに裁判官も「給料ファクタリング取引は貸金行為である」との判断を下し始めていることで、貸金業としての登録がない業者は違法業者という扱いになりました。これまでの取引履歴や記録はすべて大切に保管しておいてください。取引履歴がどこにあるかわからない方、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日がやって来ます。

上でも説明しましたように、たとえば、「3.5入金の5返し」で給料日まで7日間しかない取引は、給料ファクタリングではよくある取引ですが、この取引を年利換算で1,564%となります。給料ファクタリング会社は貸金業と認定されましたから、貸金業の法規制で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金です。

そもそもの話として、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点でどのような利息であろうと無登録業者、つまりはヤミ金融となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本と利息のすべてを損害として取り返せるようになっています。給与ファクタリングで貸金業に違反しないための手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引などはありません。それくらい、年利換算するととんでもない取引ばかりだったのです。

つまり、一度でも利用された方の誰にも返還を請求できるお金が発生していますし、ひたすら再ファクを繰り返していた人ほど、より多くの取り戻すべきお金が存在することになります。

「もうどこも再契約してくれなくなった、どこかに新しい業者ないかな」と探すだけではなく、それと合わせてこれまで支払ってきたお金のすべてを取り戻すという資金調達も検討してみてはいかがでしょうか。

給料ファクタリング会社への対応を得意とするエキスパートはまだほとんどいないですが、私が知る限り、たとえばこちらのように毎月大量の給与ファクタリング対応をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければその日のうちにストップさせてくれます。

ぜひ覚えておいて欲しいのですが、多くの方の生活を狂わせている給与ファクタリング問題は、実は専門家から見ると容易に解決可能な問題です。そのことはぜひ覚えておいていただければと思います。

給料ファクタリングかローンか、どっちが良いのかはケースバイケース

給料ファクタリングにはたしかに利用するメリットもあります。冒頭でも触れましたが、給料ファクタリング会社はCICのような信用情報機関に加入できないサービスなので、どれほど繰り返し金融事故を起こしているブラックリストな人間であろうともファクタリング業者は知ることができないので、基本的に買い取り対応してくれます。そして、利用者が何回ファクタリング業者への支払いを飛ばしまくっても自分の信用情報は無傷のままで済ませられますし、将来のローンには何の影響もないです。そのため、融資業者から絶対に借りられない信用情報が傷だらけの方々にとっては利用メリットがあるかもしれませんが、メリットと呼べそうなのはこれくらいです。即日対応が現実的に信頼できない給料ファクタリングですから、他にメリットらしいメリットなど見あたらないのです。

つまり、ブラックリスト入りしてもないのに給料ファクタリングを頼らないといけない理由などありません。勝手にブラックリスト入りしたと思い込んでファクタリングに手を出そうとしているのなら、これは本当に人生の無駄遣いです。それくらい、融資やローンとは文字通り「桁違い」に負担が重いサービスなのです。

給料ファクタリングのご利用をご検討中の方は、まず本当に給料ファクタリング正しい方法なのかを少し落ち着いて考えたうえで、賢明な選択をしていただければと思います。