【フクホーの融資をお考えの方へ】口コミ評判

大阪にあるフクホーは昭和42年創業の老舗消費者金融です。総量規制の完全施行でどうなるかと不安視もされていましたが、無事に生き残っているのは企業努力のたまものでもあるのでしょう。

公式ホームページを見ると新規融資以外に「以前ご利用のあったお客様」や「増額希望」が独立したメニューで用意され、さらに残高照会のための会員ログインメニューもあることから、一度お客様になった方々のかゆいところへ手が届くサービスが徹底されているようでもあります。

その一方で、最短で即日融資も可能と謳っているものの実際には入金までおおよそ5日から1週間程度が相場となっており、さらに自営業の方のご利用はNGとなっているなど、融資商品としては一長一短な部分があることも否定はできません。

フクホーのご利用をお考えだった方の中には、もちろんフクホーのローン商品が自分にぴったりだという方もいる一方で、実際にはフクホーよりもっと最適なの融資商品が他にあるという方もいらっしゃるかもしれません。金利負担が発生する以上は、ローン商品のミスマッチは絶対に避けたいところです。そこで、フクホーの主力商品である無担保のフリーキャッシングについてその特徴を見つつ、他のお薦めローンもご案内できればと思います。

フクホーのご利用をお考えだった方の中には、もちろんフクホーのローン商品が自分にぴったりだという方もいる一方で、実際にはフクホーよりもっと最適なの融資商品が他にあるという方もいらっしゃるかもしれません。金利負担が発生する以上は、ローン商品のミスマッチは絶対に避けたいところです。そこで、フクホーの主力商品である無担保のフリーキャッシングについてその特徴を見つつ、他のお薦めローンもご案内できればと思います。

フクホーはヤミ金?

まず、フクホーには一部で闇金という関連ワードがついて回っているようですが、これは以前、フクホーの名前を詐称した違法業者がいたことが原因だと思われます。フクホーくらいになるともうヤミ金融の詐称ターゲットになりやすいので、大変失礼ながら有名税と言っても良いかもしれません。

もちろん、この

フクホーはれっきとした正規の貸金業者ですのでご安心ください。金融庁にも次の通りに正規登録されてあります。

フクホーはれっきとした正規の貸金業者ですのでご安心ください。金融庁にも次の通りに正規登録されてあります。

・フクホー株式会社

福井 啓一代表

大阪府知事(4)第12736号

日本貸金業協会会員第001391号

556-0011 大阪府大阪市浪速区難波中3丁目9番5号 福宝ビル

0570666294(0570-666-294)

0666432941(06-6643-2941)

0666437908(06-6643-7908)

フクホーは以前は名古屋にも店舗を構えていたのですが、現在はこの福宝ビルの1店舗のみとなります。福宝ビルは以前は「フクホービル」と表記されていたので、これは自社ビルなのでしょう。また、正規登録されてある電話番号はこの3つのみなので、これら以外からフクホーを名乗る着信があったなら違法業者を疑ってください。

フリーキャッシングの特徴

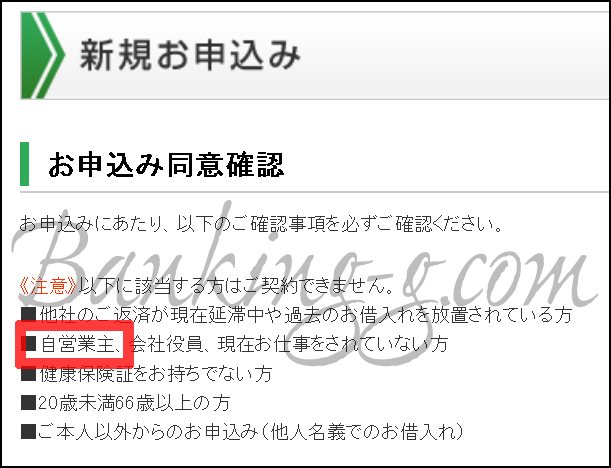

フクホーのフリーキャッシングでポイントとなるのは、地域の貸金業者ながら全国どこへでも振込キャッシングが可能であることと、あとは自営業や会社役員は利用できないということです。

フクホーのフリーキャッシングでポイントとなるのは、地域の貸金業者ながら全国どこへでも振込キャッシングが可能であることと、あとは自営業や会社役員は利用できないということです。

一般的な地域金融で全国対応している貸金業者はそう多くないのですが、フクホーはホームページを立ち上げた10年以上も前の「暮らしに愛キャッシュ」時代から来店不要の振込キャッシングを提供していました。

プロミスやアイフルにアコムなど大手消費者金融カードローンばかりを見ていると当たり前に思えるかもしれませんが、街金と称されるような規模の消費者金融にとって、ネット申込みはまだまだ一般的とは言えません。そんなサービスを10年以上前から当たり前に提供してきたフクホーですから、今でも生き残っているのは当然といえば当然なのかもしれません。

ただ一方で、申込みページに明記されてあるように

自営業の方は融資を受けることができません。企業経営視点では堅実経営のための大事な条件なのかもしれませんが、融資を受ける側からすると非常に厳しいポイントと言えるでしょう。

自営業の方は融資を受けることができません。企業経営視点では堅実経営のための大事な条件なのかもしれませんが、融資を受ける側からすると非常に厳しいポイントと言えるでしょう。

フクホーの審査時間は?

ネット申込みの場合は24時間以内に融資金額の目安を知らせるメール返信があります。営業時間外に申し込むと翌日に持ち越されるようですが、24時間以内には返信いただくことができます。ということで、審査時間としては24時間以内となるのですが、ここから書類のやり取りをしていると入金まで早くても5日くらいかかることになります。

フクホーは必要書類がちょっと多め

ホームページを見ただけでは必要書類の多さが伝わりませんが、実際には下記の6点を用意しなければなりません。

・住民票(原本)

・所得証明書(原本)あるいは源泉徴収票(コピー)

・給与明細(コピー)

・保険証(コピー)

・免許証(コピー)

・年金手帳(コピー)

この提出書類のやり取りを考えるだけで、即日融資が現実的に難しいことはおわかりいただけるかと思います。即日融資を前提にフクホーへお申込みされるとイライラすることになるのでお気をつけください。

フクホーは総量規制の対象になる?

フクホーは貸金業法で規制される貸金業者である以上、総量規制の対象となります。ただ、 貸金業法に基づく借換ローン(おまとめローン)の用意はあります。

貸金業法に基づく借換ローン(おまとめローン)の用意はあります。

おまとめローンの最大のメリットは金利負担の軽減である以上、フクホーのちょっと高めの金利でおまとめというのは慎重に考えた方が良いかもしれません。もちろん、フクホーより高めの金利で複数社からお借り入れがあるなら有力な選択肢となる商品です。

このように書くと、「なんだ、魅力のない商品なのかな」と思われるかもしれませんが、この規模の消費者金融が「貸金業法に基づく借換ローン」を用意していることはとても珍しく、昔からおまとめローンが大嫌いなSMBCモビットのような大手消費者金融カードローンが今でもこの「貸金業法に基づく借換ローン」を提供していないことを考えると、フクホーの経営姿勢は立派と言えます。

フクホーの他にお薦めの無担保カードローンは?

さて、フクホーが企業利益と顧客サービスの両立に腐心していることはお伝えできたかと思いますが、フクホーのような地域金融ではないものの、他に何か比較検討に値する無担保ローンがないかとなりますと、メガバンクである三菱UFJ銀行が直接発行するカードローン

『バンクイック』が挙げられます。

『バンクイック』が挙げられます。

バンクイックについてはインターネット上からお申し込みいただけますし、フクホーと違って自営業の方でもOK(ただしビジネスローンとしての利用はできません)。金利負担は年1.4%~年14.6%と、総資産メガバンク筆頭の体力も感じさせます。もし「フクホーが自営業や会社役員を受け付けていないことを知らなかった」「まずは体力あふれるメガバンクに申し込んでおきたい」とお感じの方には、こちらの銀行カードローンもお薦めいたします。

かたや地域金融会社、かたや資本金が2兆円に迫ろうかという巨大銀行と、一見すると対極にあるかのような両者ですが、三菱UFJ銀行カードローンはその体力もあってフクホー同様、非常に幅広い方々に利用されているカードローンです。

申し込んだことがないのは少しもったいないとも言えるカードローンですので、1つの選択肢としてお考えいただければと思います。

さいごに

重ねてになりますが、フクホーは企業利益と顧客サービスを上手く両立させようとしています。企業経営はボランティアではないですから、フクホーの規模で大盤振る舞いの融資など望むべくもありません。しかし、サービスの一つ一つを見ると利益を確保しつつも何とか良いサービスを提供したいという姿勢が垣間見えます。フクホーはこの10年でもずいぶんと変化したので、この先どう変化していくのかが楽しみな会社の1つです。