【国の教育ローンをご検討中の方へ】

日本政策金融公庫(旧国民生活金融公庫)が提供する『国の教育ローン』をご検討中の方に、いくつか知っておいて欲しいことがあります。大学への進学は本当にお金がかかる時代になりましたし、お子さんが進学先で一人暮らしをするとなるとますますお金は必要です。そのため、奨学金で足りない分をその他のローンでまかなうのが一般的な傾向となっていますが、その際、奨学金以外の部分は国の教育ローンではなく、カードローン型の個人向け融資を活用したほうがふさわしいケースもあるということです。

日本政策金融公庫(旧国民生活金融公庫)が提供する『国の教育ローン』をご検討中の方に、いくつか知っておいて欲しいことがあります。大学への進学は本当にお金がかかる時代になりましたし、お子さんが進学先で一人暮らしをするとなるとますますお金は必要です。そのため、奨学金で足りない分をその他のローンでまかなうのが一般的な傾向となっていますが、その際、奨学金以外の部分は国の教育ローンではなく、カードローン型の個人向け融資を活用したほうがふさわしいケースもあるということです。

時間がかかる国の審査

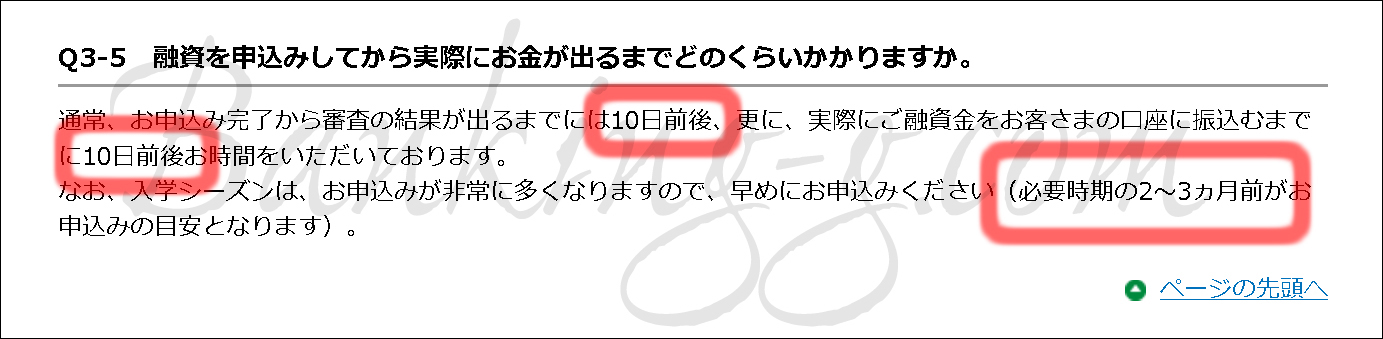

まず、国の教育ローンはその公式ホームページ上に書かれてある通り、

まず、国の教育ローンはその公式ホームページ上に書かれてある通り、

4月や5月のシーズンともなると、お申込みから入金までに2、3ヶ月は見込まないといけません。オフシーズンでも審査と融資でそれぞれ10日ずつ、つまり入金までに最低でも20日はかかることになります。この点を申し込まれた後で気づく方もいらっしゃるのでご注意願います。

4月や5月のシーズンともなると、お申込みから入金までに2、3ヶ月は見込まないといけません。オフシーズンでも審査と融資でそれぞれ10日ずつ、つまり入金までに最低でも20日はかかることになります。この点を申し込まれた後で気づく方もいらっしゃるのでご注意願います。

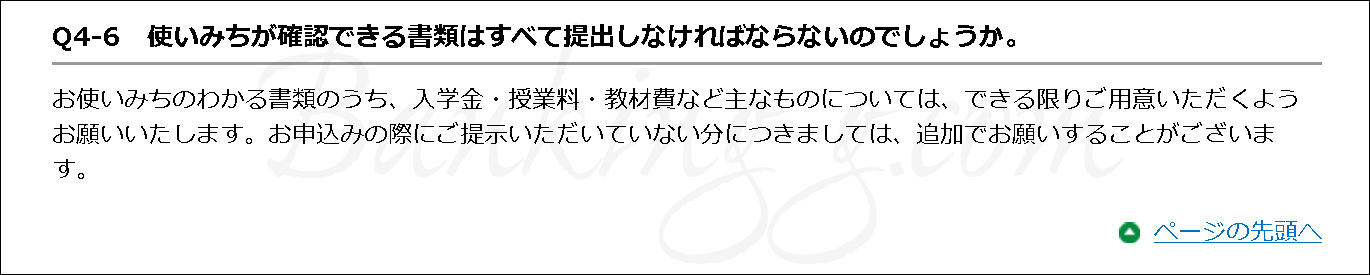

使いみちがわかる書類が必要

また、同じく公式ホームページ上に書かれてある通り、

国の教育ローンでは資金使途がわかる書類を提出しなければなりません。つまり、ある程度の金額をとりあえず借りておき、急な教材費が発生すれば借りた中から必要に応じてその都度ごとに自由に使うというやり繰りはできません。

入学金や初年度の授業料、アパートの敷金・礼金、家賃に生活費など、4月や5月の申し込みであればこれらの資料を添えて提出し、そこから入金までに2、3ヶ月はかかるということになります。

これら入金までの時間と提出書類の二点を考慮した場合、人によってはカードローン型を活用されたほうが良いケースもあるのです。

カードローン型のほうが良いケース

国の教育ローンよりカードローンのほうが良いケースは、

・入金まで20日、ましてや2、3ヶ月も待てない方

・資金使途がわかる書類をいちいち提出せずに、必要が生じたらその都度自由に使いたい方

の二点に当てはまる方です。

そしてそのような方々にお薦めできるのは、三菱UFJ銀行が提供している

カードローンのバンクイックです。テレビCMで名前はもうご存知の方も多いかもしれませんね。

総資産メガバンク筆頭で資本金は2兆円に迫ろうかという大銀行のカードローンですから、カードを作るだけで借入をしていなければ何もお金はかかりませんし、学校での教材費が突発的に発生した場合など、そのたびに繰り返しご自由にお使いいただけるので、まさに『いざというときの備え』として持たれる方も多いカードとなっています。もちろん、日本学生支援機構(元育英会)などの奨学金と重複しての同時利用も可能です。

また、審査に通るかどうかの目安もわからないのにいきなり申し込むのが不安な方に対しては、こちらのお試し診断サービスが人気を集めています。氏名を記入すること無く、借り入れが見込めそうかを無記名の3秒診断でチェックができるサービスです。

自己資金はあっても温存

いざというときの備えというのは本当に大切で、たとえ自己資金はあっても温存し、教育資金はローンを利用するのが賢明な策だと私は考えています。

もっとも危険なのは、「入学金や初年度の授業料、テキストなどの教材費に一人暮らしのアパートの敷金や礼金、そして家賃に生活費など、ただ借金が嫌いという理由からこれらすべてに預貯金の取り崩しで対応していたら預貯金が底をついた」というパターンです。これは絶対に駄目です。このような状況でもし一家の大黒柱の方が少し病気にでもなったりすると、その時にローンが借りられる保証などないのですから、文字通りに家計が傾く危険があります。ましてや、住宅ローンの返済がある方や、他のお子さんにも資金が必要な方となると、ますます預貯金の取り崩しだけでやり繰りするのはリスクが高いと言えます。

逆に、もしローンで対応していたなら、大黒柱の方が少々体調を崩されても、温存された自己資金でやり繰りできるので、少なくともすぐに家計が傾くこどなどありません。

さいごに

教育費のやり繰りというのはケースバイケースですが、上記の通り、

・入金まで20日、ましてや2、3ヶ月も待てない方

・資金使途がわかる書類をいちいち提出せずに、必要が生じたらその都度自由に使いたい方

に該当する場合には、三菱UFJ銀行カードローンのほうがきっとお役立ていただけるかなと考えています。いざというときの備えとして、これほど心強いカードローンはありません。