гҖҗJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒ”жӨңиЁҺдёӯгҒ®ж–№гҒёгҖ‘еҸЈгӮігғҹи©•еҲӨ

гҖҖгҖҢJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҖҚгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒ”жӨңиЁҺдёӯгҒ®ж–№гҒ«гҖҒгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰж¬ІгҒ—гҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜCICгҒӘгҒ©гҒ®жҢҮе®ҡдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ§гҒҚгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҜгҒ©гӮҢгҒ»гҒ©гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒёгҒ®зІҫз®—гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒҜз„ЎеӮ·гҒ®гҒҫгҒҫгҒ§жёҲгӮҖгҒ®гҒ§гҖҒе°ҶжқҘдәҲе®ҡгҒ•гӮҢгҒҰгҒ„гӮӢгғӯгғјгғігҒ«дҪ•гӮүеҪұйҹҝгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒгҒқгҒҶгҒҜгҒ„гҒЈгҒҰгӮӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁжҷӮгҒ®йҮ‘йҠӯиІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁеҲ©жҒҜ1еҚғпј…гҒҷгӮүи¶…гҒҲгҒҰгҒҸгӮӢгғ¬гғҷгғ«гҒ®еҖҹйҮ‘гҒ«гҒӘгӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гғ»зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®гҒ”еҲ©з”ЁгӮ’гҒҠиҖғгҒҲгҒ®ж–№гҖ…гҒҢжңҖеҫҢгҒҫгҒ§з”іиҫјгҒҝгӮ’гҒҹгӮҒгӮүгҒҶжңҖеӨ§гҒ®еҺҹеӣ гҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒ«гҒӮгӮӢгҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒиІ жӢ…гҒ®йҮҚгҒ•иҮӘдҪ“гҒҜгҒЁгҒҰгӮӮе®ҹж„ҹгҒ§гҒҚгӮӢгҒ®гҒ«гҖҒгҒ©гҒҶгҒ—гҒҰгҒқгҒҶгҒӘгӮӢгҒӢгҒҜдёҖиҰӢгҒҷгӮӢгҒЁеҲҶгҒӢгӮҠгҒҘгӮүгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖгҖҢJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҖҚгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒ”жӨңиЁҺдёӯгҒ®ж–№гҒ«гҖҒгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰж¬ІгҒ—гҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜCICгҒӘгҒ©гҒ®жҢҮе®ҡдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ§гҒҚгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҜгҒ©гӮҢгҒ»гҒ©гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒёгҒ®зІҫз®—гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒҜз„ЎеӮ·гҒ®гҒҫгҒҫгҒ§жёҲгӮҖгҒ®гҒ§гҖҒе°ҶжқҘдәҲе®ҡгҒ•гӮҢгҒҰгҒ„гӮӢгғӯгғјгғігҒ«дҪ•гӮүеҪұйҹҝгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒгҒқгҒҶгҒҜгҒ„гҒЈгҒҰгӮӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁжҷӮгҒ®йҮ‘йҠӯиІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁеҲ©жҒҜ1еҚғпј…гҒҷгӮүи¶…гҒҲгҒҰгҒҸгӮӢгғ¬гғҷгғ«гҒ®еҖҹйҮ‘гҒ«гҒӘгӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гғ»зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®гҒ”еҲ©з”ЁгӮ’гҒҠиҖғгҒҲгҒ®ж–№гҖ…гҒҢжңҖеҫҢгҒҫгҒ§з”іиҫјгҒҝгӮ’гҒҹгӮҒгӮүгҒҶжңҖеӨ§гҒ®еҺҹеӣ гҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒ«гҒӮгӮӢгҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒиІ жӢ…гҒ®йҮҚгҒ•иҮӘдҪ“гҒҜгҒЁгҒҰгӮӮе®ҹж„ҹгҒ§гҒҚгӮӢгҒ®гҒ«гҖҒгҒ©гҒҶгҒ—гҒҰгҒқгҒҶгҒӘгӮӢгҒӢгҒҜдёҖиҰӢгҒҷгӮӢгҒЁеҲҶгҒӢгӮҠгҒҘгӮүгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖгҒ—гҒӢгҒ—гҖҒгҒҹгҒЁгҒҲгҒ°гҒ©гҒ“гҒӢгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ§22дёҮеҶҶгҒ®зөҰж–ҷгҒ®гҒҶгҒЎ7дёҮеҶҶеҲҶгӮ’4дёҮеҶҶгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶгҒЁгҒ—гҒҫгҒҷгҖӮ7дёҮеҶҶгӮ’4дёҮеҶҶгҒ§еЈІеҚҙгҒҷгӮӢгҒЁгҒ„гҒҶжҷӮзӮ№гҒ§йқһеёёгҒ«жӮІгҒ—гҒ„и©ұгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгӮҢгҒҜгҒ•гҒҰгҒҠгҒҚгҖҒзөҰж–ҷж—ҘгҒ«дјҡзӨҫгҒӢгӮүеҸ—гҒ‘еҸ–гҒЈгҒҹ22дёҮеҶҶгҒ®гҒҶгҒЎ7дёҮеҶҶгӮ’гҒқгҒ®гҒҫгҒҫгҒқгҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёе…ҘйҮ‘пјҲзІҫз®—пјүгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮӢгҒ®гҒ§гҒҷгҒҢгҖҒиІ·гҒ„еҸ–гӮҠж—ҘгҒ®дёҖйҖұй–“еҫҢгҒ«зөҰж–ҷж—ҘгҒҢгӮ„гҒЈгҒҰжқҘгӮӢе ҙеҗҲгҖҒгҒқгҒ®иІ жӢ…гҒҢгҒ©гӮҢгҒҸгӮүгҒ„гҒЁгӮ“гҒ§гӮӮгҒӘгҒ„гҒ“гҒЁгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒӢгӮ’гҒ”еӯҳгҒҳгҒ§гҒҷгҒӢпјҹгҒ“гӮҢгҒҜе№ҙеҲ©2,234пј…гҒ®гғӯгғјгғігҒЁеҗҢгҒҳиІ жӢ…гҒ§гҒҷгҖӮгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒгҒ“гҒ®и»ҪгҒҸ2еҚғгғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹйҮ‘ең°зҚ„зҠ¶ж…ӢгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢж–№гҒҜгҒ„гҒҫгҒӣгӮ“гҒӢпјҹгҒ“гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒӢгӮүжҠңгҒ‘еҮәгҒ—гҒҹгҒ„гҒЁиҖғгҒҲгҒҹгҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒӢпјҹ

гҖҖгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҸ–еј•гҒ«гҒҜгҖҢеҲ©еӯҗгҖҚгҒ«гҖҢеҲ©жҒҜгҖҚгҖҒгҖҢеҖҹе…ҘгҖҚгӮ„гҖҢиҝ”жёҲгҖҚгҒЁгҒ„гҒҶиЁҖи‘үгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒгҒЁгӮ“гҒ§гӮӮгҒӘгҒҸеӨ§гҒҚгҒӘиІ жӢ…гҒҢгҒ®гҒ—гҒӢгҒӢгҒЈгҒҰгҒ„гӮӢгҒ“гҒЁгҒҜгҒ”зҗҶи§ЈгҒ„гҒҹгҒ гҒ‘гӮӢгҒӢгҒЁжҖқгҒ„гҒҫгҒҷгҖӮгӮҸгҒӢгӮҠгӮ„гҒҷгҒҸиЁҖгҒҶгҒЁгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒЁгҒ„гҒҶгҒ®гҒҜзөҰж–ҷжёӣйЎҚгӮөгғјгғ“гӮ№гҒ§гӮӮгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒиЁҖи‘үгҒЁгҒ—гҒҰгҖҢеҲ©жҒҜгҖҚгҖҢе№ҙеҲ©гҖҚгҖҢиҝ”жёҲгҖҚгҒҢеӯҳеңЁгҒ—гҒӘгҒ„гҒЁгҒҜгҒ„гҒЈгҒҰгӮӮгҖҒдҪ•гҒ гҒӢгҒЁгҒҰгӮӮжҗҚгӮ’гҒ—гҒҰгҒ„гӮӢж„ҹгҒҳгҒҢгҒҷгӮӢгҒ“гҒЁгҒҜгҒҠгӮҸгҒӢгӮҠгҒ„гҒҹгҒ гҒ‘гӮӢгҒҜгҒҡгҒ§гҒҷгҖӮ

гҖҖдёҖиҰӢгҒҷгӮӢгҒЁгӮҸгҒӢгӮҠгҒҘгӮүгҒ„зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®д»•зө„гҒҝгҒ§гҒҷгҒҢгҖҒгҒ»гӮ“гҒ®е°‘гҒ—иҖғгҒҲж–№гӮ’ж•ҙзҗҶгҒҷгӮӢгҒ гҒ‘гҒ§з°ЎеҚҳгҒ«е®ҹж…ӢгӮ’жҠҠжҸЎгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ§зөҰж–ҷгӮ’дҪ•дёҮеҶҶгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгҒҹгҒӘгӮүгҖҒгӮ«гғјгғүгғӯгғјгғігӮ„иһҚиіҮгҒёз”ігҒ—иҫјгӮҖгӮҲгӮҠиІ жӢ…гҒҢи»ҪгҒҸгҒӘгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒ“гӮҢгҒҜз°ЎеҚҳгҒ«жҜ”ијғиЁҲз®—гҒ§гҒҚгҒҫгҒҷгҖӮ

гҖҖйҮ‘иһҚгӮөгғјгғ“гӮ№гӮ’еҲ©з”ЁгҒ—гҒҰжҗҚгӮ’гҒ—гҒӘгҒ„гҒҹгӮҒгҒ«гҒҜгҖҒгҒҫгҒҡе®ҹиіӘзҡ„гҒӘиІ жӢ…гӮ’жҠҠжҸЎгҒ—гҖҒгӮҲгҒҸжҜ”ијғжӨңиЁҺгҒ—гҒҹгҒҶгҒҲгҒ§иіўгҒҸз”ігҒ—иҫјгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮ

JMгғһгғјгӮұгғҶгӮЈгғігӮ°пјҲ0359246591пјүгҒҜеүІгҒЁгҒЎгӮғгӮ“гҒЁгҒ—гҒҹйҒӢе–¶иҖ…иЎЁиЁҳ

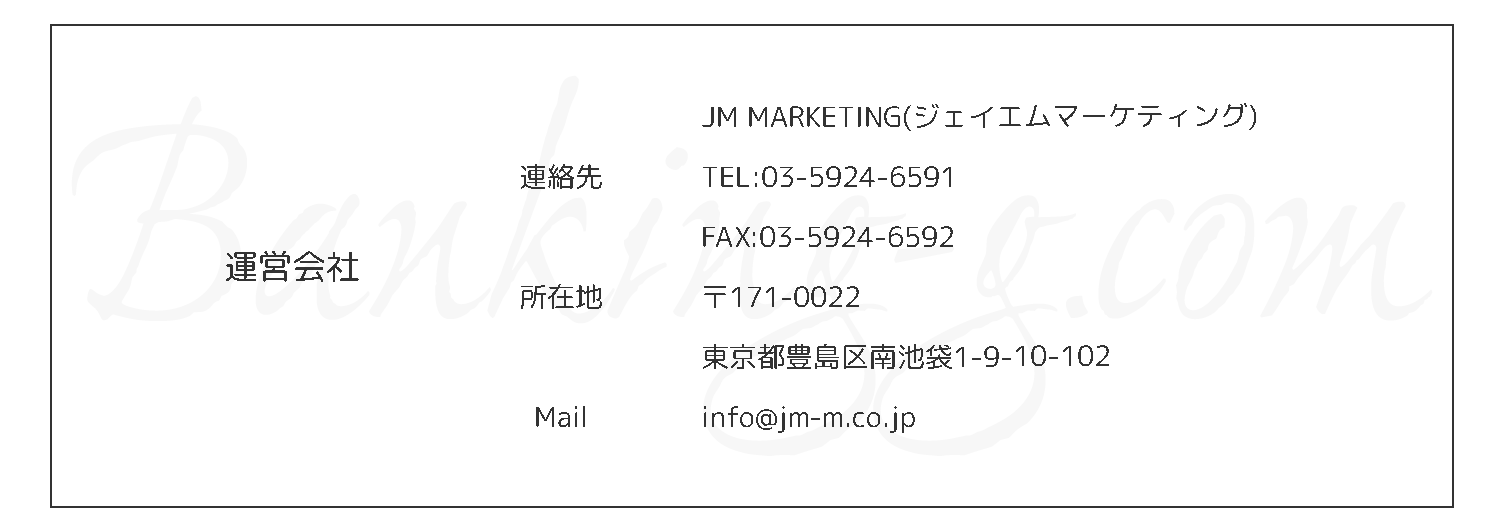

гҖҖзҸҫеңЁгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮөгғјгғ“гӮ№гӮ’жҸҗдҫӣгҒ—гҒҰгҒ„гӮӢдјҡзӨҫгӮ„еҖӢдәәжҘӯиҖ…гҒҜгҒ„гҒҸгҒӨгҒӢеӯҳеңЁгҒ—гҒҰгҒҠгӮҠгҖҒгҒ“гҒ®JMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒҜжқұдә¬йғҪгҒ®жҘӯиҖ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮе…¬ејҸгғӣгғјгғ гғҡгғјгӮёгҒ«иЁҳијүгҒ•гӮҢгҒҰгҒӮгӮӢйҒӢе–¶иҖ…жғ…е ұгҒҜж¬ЎгҒ®йҖҡгӮҠгҒ§гҒҷгҖӮ

гғ»JM MARKETING(гӮёгӮ§гӮӨгӮЁгғ гғһгғјгӮұгғҶгӮЈгғігӮ°)

гғ»JM MARKETING(гӮёгӮ§гӮӨгӮЁгғ гғһгғјгӮұгғҶгӮЈгғігӮ°)

TEL 0359246591пјҲ03-5924-6591пјү

FAX 0359246592пјҲ03-5924-6592пјү

гҖ’171-0022 жқұдә¬йғҪиұҠеі¶еҢәеҚ—жұ иўӢ1-9-10-102

info@jm-m.co.jp

гҖҖд»ЈиЎЁиҖ…еҗҚгҒ®иЁҳијүгҒҢгҒӘгҒ„гҒ®гҒҜж®ӢеҝөгҒ§гҒҷгҒҢгҖҒжӯЈзўәгҒӘжүҖеңЁең°гҒҷгӮүдјҸгҒӣгҒҰгҒӮгӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҢзҸҚгҒ—гҒҸгҒӘгҒ„жҷӮд»ЈгҒ§гҒҷгҒӢгӮүгҖҒз•Әең°гҒҫгҒ§гҒ—гҒЈгҒӢгӮҠиЁҳијүгҒ•гӮҢгҒҰгҒӮгӮӢгҒ®гҒҜеҘҪеҚ°иұЎгҒ§гҒҷгҖӮй…·гҒ„жҘӯиҖ…гҒ«гҒӘгӮӢгҒЁгҖҒдҪҸжүҖгӮӮйӣ»и©ұз•ӘеҸ·гӮӮиЁҳијүгҒҢгҒӘгҒҸгҒҹгҒ з”іиҫјгҒҝгғҡгғјгӮёгӮ’е…јгҒӯгҒҹгғҡгғ©гӮӨгғҒгҒ®е…¬ејҸгғҡгғјгӮёгҒ—гҒӢеӯҳеңЁгҒ—гҒҫгҒӣгӮ“гҖӮе°‘гҒ—гҒҜJMгӮ’иҰӢзҝ’гҒЈгҒҰж¬ІгҒ—гҒ„гӮӮгҒ®гҒ§гҒҷгҖӮ

гҖҢ0363880730гҖҚгҖҢ0345636199гҖҚгҒҜJMгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®еҸ–гӮҠз«ӢгҒҰйӣ»и©ұз•ӘеҸ·

гҖҖJMгҒёгҒ®зІҫз®—гҒҢйҒ…гӮҢгҒҹгӮҠгҖҒгҒӮгӮӢгҒ„гҒҜJMгӮ’йЈӣгҒ°гҒқгҒҶгҒЁгҒ—гҒҰгҒ„гӮӢеҲ©з”ЁиҖ…гҒ«еҜҫгҒ—гҒҰгҒҜгҖҒгҖҢ0363880730пјҲ03-6388-0730пјүгҖҚгӮ„гҖҢ0345636199пјҲ03-4563-6199пјүгҖҚгҒӢгӮүзқЈдҝғйӣ»и©ұгҒҢгҒӢгҒӢгҒЈгҒҰгҒҚгҒҫгҒҷгҖӮгӮӮгҒ—зІҫз®—жңҹж—ҘгӮ’еҝҳгӮҢгҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гҒҰгҒ“гҒ®гҖҢ0363880730пјҲ03-6388-0730пјүгҖҚгӮ„гҖҢ0345636199пјҲ03-4563-6199пјүгҖҚгҒӢгӮүгҒ®зқҖдҝЎгҒҢгҒӮгҒЈгҒҹгҒӘгӮүгҖҒгҒҷгҒҗгҒ«гҒҠйҮ‘гӮ’жҢҜгӮҠиҫјгӮҖгӮҲгҒҶгҒ«гҒ—гҒҫгҒ—гӮҮгҒҶгҖӮгҒқгҒҶгҒ—гҒӘгҒ„гҒЁгҖҒеҶҚеҘ‘зҙ„гғ»еҶҚеҲ©з”ЁгӮ’ж–ӯгӮүгӮҢгҒҰгҒ—гҒҫгҒҶеҸҜиғҪжҖ§гҒҢй«ҳгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮ

JMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®еҸЈгӮігғҹгҒ§ж°—гҒ«гҒӘгӮӢгҖҢгғ“гғ«гӮ№гӮҝгғјгҖҚгҖҢж ӘејҸдјҡзӨҫFEFгҖҚ

гҖҖJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®еҸЈгӮігғҹгӮ’иҰіеҜҹгҒ—гҒҰгҒ„гҒҰж°—гҒ«гҒӘгӮӢзӮ№гҒҜгҖҒ

гғ»JMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒҜгҖҢгғ“гғ«гӮ№гӮҝгғјгҖҚгҖҢж ӘејҸдјҡзӨҫFEFгҖҚгҒЁеҗҢгҒҳгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…

гғ»еҘ‘зҙ„жӣёFAXеҝ…й Ҳ

гғ»жүӢж•°ж–ҷгҒҜ3еүІеүҚеҫҢ

гҒ®3зӮ№гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖзү№гҒ«гҖҒ2019е№ҙгҒ®4жңҲй ғгҒ«гҒҜеҖӢдәәиһҚиіҮжҺІзӨәжқҝгҒ§йҮ‘ж¬ гҒ«йҷҘгҒЈгҒҰгҒ„гӮӢж–№гҖ…гҒ«еҜҫгҒ—гҒҰгҖҢгғ“гғ«гӮ№гӮҝгғјгҖҚгҒЁгҒ„гҒҶжҘӯиҖ…еҗҚгҒ§е–¶жҘӯгӮ’гҒӢгҒ‘гҒҰгҒ„гҒҹзі»гҒ®еҸЈгӮігғҹгҒҢж•ЈиҰӢгҒ•гӮҢгҒҫгҒҷгҖӮгҒқгҒ®еҪ“жҷӮгҒӢгӮүйӣ»и©ұз•ӘеҸ·гҒҜгҖҢ0359246591пјҲ03-5924-6591пјүгҖҚгҒ§еӨүгӮҸгҒЈгҒҰгҒ„гҒӘгҒ„гӮҲгҒҶгҒ§гҒҷгҒҢгҖҒзҸҫеңЁгҒҜгғ“гғ«гӮ№гӮҝгғјгҒЁгҒ„гҒҶеҗҚеүҚгҒ§гҒ®жҙ»еӢ•гҒҜзўәиӘҚгҒ§гҒҚгҒҫгҒӣгӮ“гҒ®гҒ§гҖҒJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒёгҒЁеҗҚз§°еӨүжӣҙгҒ•гӮҢгҒҹгҒ®гҒ§гҒ—гӮҮгҒҶгҖӮ

жүӢж•°ж–ҷгҒҜдёҖеҲҮгҒӢгҒӢгӮүгҒӘгҒ„гҒЁгҒ„гҒҶж°—гҒ«гҒӘгӮӢиЎЁиЁҳ

гҖҖеҸЈгӮігғҹд»ҘеӨ–гҒ§ж°—гҒ«гҒӘгӮӢзӮ№гҒЁгҒ„гҒҲгҒ°гҖҒе…¬ејҸгғӣгғјгғ гғҡгғјгӮёдёҠгҒ§

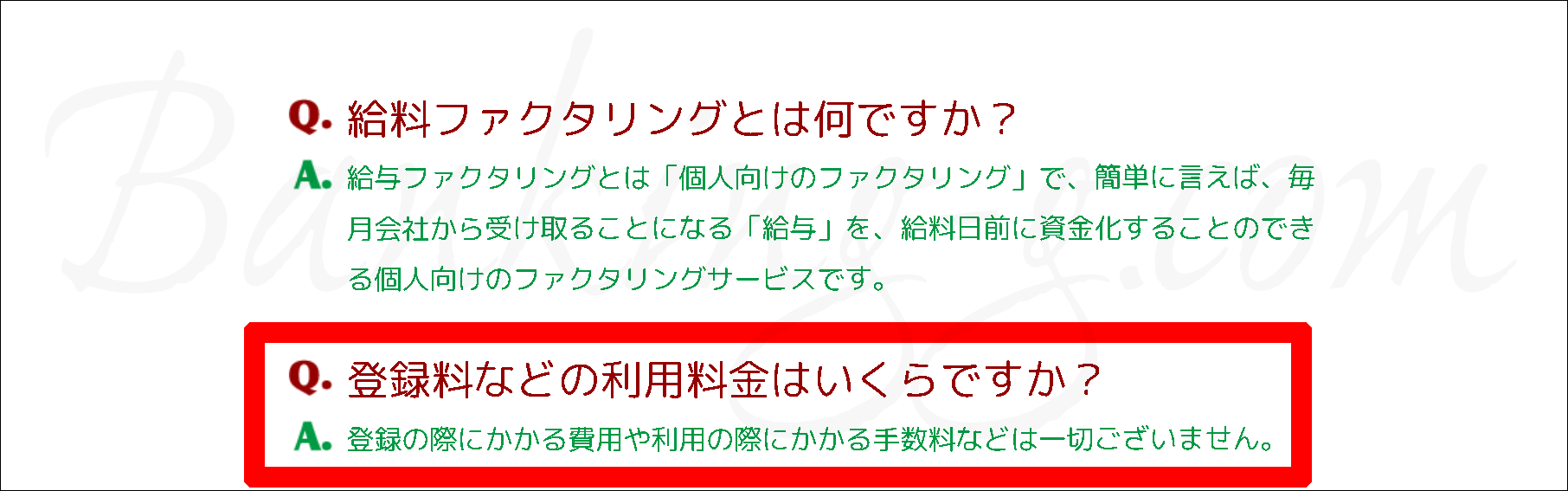

гҖҢзҷ»йҢІгҒ®йҡӣгҒ«гҒӢгҒӢгӮӢиІ»з”ЁгӮ„еҲ©з”ЁгҒ®йҡӣгҒ«гҒӢгҒӢгӮӢжүӢж•°ж–ҷгҒӘгҒ©гҒҜдёҖеҲҮгҒ”гҒ–гҒ„гҒҫгҒӣгӮ“гҖҚгҒЁжҳҺиЁҖгҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгҒ§гҒҷгҖӮ

гҖҢзҷ»йҢІгҒ®йҡӣгҒ«гҒӢгҒӢгӮӢиІ»з”ЁгӮ„еҲ©з”ЁгҒ®йҡӣгҒ«гҒӢгҒӢгӮӢжүӢж•°ж–ҷгҒӘгҒ©гҒҜдёҖеҲҮгҒ”гҒ–гҒ„гҒҫгҒӣгӮ“гҖҚгҒЁжҳҺиЁҖгҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгҒ§гҒҷгҖӮ

гҖҖгҒҹгҒЁгҒҲгҒ°зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҢ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’7дёҮеҶҶгҖҒгҒӨгҒҫгӮҠ7еүІгҒ§иІ·гҒ„еҸ–гӮӢе ҙеҗҲгҖҒж®ӢгӮҠгҒ®3еүІгҒҜгҖҢиІ·еҸ–жүӢж•°ж–ҷгҖҚгҒЁгҒ„гҒҶгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгҒқгҒ—гҒҰгҖҒJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®еҸЈгӮігғҹгҒ§гӮӮгҖҢ3.5дёҮе…ҘйҮ‘гҒ®5дёҮиҝ”гҒ—гҖҚгҖҢ5дёҮе…ҘйҮ‘гҒ®7.5дёҮиҝ”гҒ—гҖҚгҖҢ3дёҮе…ҘйҮ‘гҒ®4.2дёҮиҝ”гҒ—гҖҚгҒ®гӮҲгҒҶгҒ«гҖҒеӨ§дҪ“3еүІеүҚеҫҢгҒ®иІ·еҸ–жүӢж•°ж–ҷгҒҢзҷәз”ҹгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

гҖҖгғӣгғјгғ гғҡгғјгӮёдёҠгҒ§гҖҢеҲ©з”ЁгҒ®йҡӣгҒ«гҒӢгҒӢгӮӢжүӢж•°ж–ҷгҒӘгҒ©гҒҜдёҖеҲҮгҒ”гҒ–гҒ„гҒҫгҒӣгӮ“гҖҚгҒЁжҳҺиЁҖгҒ—гҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢгҒ®гҒҜгҖҒгҒЎгӮҮгҒЈгҒЁиӘӨиӘҚгӮ’жӢӣгҒҸиЎЁзҸҫгҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®е®ҹиіӘзҡ„гҒӘйҮ‘йҠӯиІ жӢ…гҒҜгҖҒгӮ«гғјгғүгғӯгғјгғігӮҲгӮҠгҒҜгӮӢгҒӢгҒ«йҮҚгҒҸгҒӘгӮӢ

гҖҖгҒ•гҒҰгҖҒдёӢгҒ§иӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®е®ҹиіӘзҡ„гҒӘйҮ‘йҠӯиІ жӢ…гӮ’е№ҙеҲ©гҒ«жҸӣз®—гҒҷгӮӢгҒЁгҖҒгғӨгғҹйҮ‘гғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

гҖҖгҒ гҒӢгӮүгҒ“гҒқгҖҒдҝЎй јгҒ§гҒҚгӮӢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜгҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиһҚиіҮгӮ„гӮ«гғјгғүгғӯгғјгғігҒЁйҒ•гҒЈгҒҰеҲ©жҒҜгҒҜзҷәз”ҹгҒ—гҒҫгҒӣгӮ“гҖҒгҒӨгҒҫгӮҠиһҚиіҮгӮҲгӮҠиІ жӢ…гҒҢи»ҪгҒ„гӮ“гҒ§гҒҷгӮҲгҖҒгҒ•гҒӮгҖҒж—©гҒҸз”ігҒ—иҫјгӮ“гҒ§пјҒгҖҚгҒӘгҒ©гҒЁи©җж¬әеё«гҒ®гӮҲгҒҶгҒӘиҷҡеҒҪгҒ®иЁҖгҒ„еӣһгҒ—гӮ’дҪҝгҒ„гҒҫгҒӣгӮ“гҖӮгҒ гҒӢгӮүгҒ“гҒқгҖҒжң¬еҪ“гҒ«дҝЎй јгҒ§гҒҚгӮӢдјҡзӨҫгҒ§гҒӮгӮҢгҒ°гҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгҒӮгҒҸгҒҫгҒ§гӮӮзҸҫйҮ‘иӘҝйҒ”гҒ®жңҖеҫҢгҒ®жүӢж®өгҒ§гҒҷгҖӮ2еӣһзӣ®3еӣһзӣ®гҒӘгҒ©гҒЁз№°гӮҠиҝ”гҒ—гҒҰгҒ®гғӘгғ”гғјгғҲеҶҚеҲ©з”ЁгҒҜгҒҠи–ҰгӮҒгҒ§гҒҚгҒҫгҒӣгӮ“гҖҚгҒЁжіЁж„ҸгҒ—гҒҰгҒҸгӮҢгӮӢгҒ®гҒ§гҒҷгҖӮ

JMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’е№ҙеҲ©гҒ«жҸӣз®—гҒ—гӮҲгҒҶ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ§20дёҮеҶҶгҒ®зөҰж–ҷгҒ®гҒҶгҒЎ10дёҮеҶҶйғЁеҲҶгҒ®зөҰж–ҷеӮөжЁ©гӮ’иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶе ҙеҗҲгҖҒе®ҹйҡӣгҒ«зҷәз”ҹгҒҷгӮӢиІ жӢ…гӮ’гӮҸгҒӢгӮҠгӮ„гҒҷгҒҸе№ҙеҲ©гҒ«жҸӣз®—гҒҷгӮӢгҒЁдҪ•гғ‘гғјгӮ»гғігғҲгҒҸгӮүгҒ„гҒ«гҒӘгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгӮӯгғЈгғғгӮ·гғігӮ°гӮ„гӮ«гғјгғүгғӯгғјгғігӮ’еҲ©з”ЁгҒҷгӮӢе ҙеҗҲгҒЁжҜ”гҒ№гҖҒдёҖдҪ“гҒ©гҒЎгӮүгҒёз”ігҒ—иҫјгӮ“гҒ гҒ»гҒҶгҒҢгҒҠеҫ—гҒ«гҒӘгӮӢгҒӢгӮ’иҖғгҒҲгҒҰгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮ

гҖҖ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’дҪ•дёҮеҶҶд»ҘдёҠгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгҒҹгҒӘгӮүгҖҒгҒҹгҒЁгҒҲгҒ°е№ҙеҲ©20гғ‘гғјгӮ»гғігғҲгҒ®гғӯгғјгғігҒ®еҲ©жҒҜгӮҲгӮҠиІ жӢ…гҒҢи»ҪгҒҸгҒӘгӮӢгҒЁжҖқгҒ„гҒҫгҒҷгҒӢпјҹ

гҖҖзөҗи«–гӮ’е…ҲгҒ«жӣёгҒҚгҒҫгҒҷгҒЁгҖҒ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶе ҙеҗҲгҖҒиІ·гҒ„еҸ–гӮҠйЎҚгҒҜгҖҢ9дёҮ8еҚғ383еҶҶгҖҚд»ҘдёҠгҒ§гҒӘгҒ‘гӮҢгҒ°е№ҙеҲ©20гғ‘гғјгӮ»гғігғҲгҒ®гӮ«гғјгғүгғӯгғјгғігӮҲгӮҠиІ жӢ…гҒҢйҮҚгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒҹгҒЁгҒҲ10пј…гҒ®жүӢж•°ж–ҷгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒЈгҒҰгӮӮгҖҒе№ҙеҲ©жҸӣз®—гҒ§гҖҢжңҖдҪҺгҒ§гӮӮ121%д»ҘдёҠгҒ®еҖҹйҮ‘гҖҚгҒ«гҒӘгӮӢ

гҖҖJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒ—гҒҰгҒ„гӮӢгҒЁгҖҒ30гғ‘гғјгӮ»гғігғҲеүҚеҫҢгҒ®иІ·еҸ–жүӢж•°ж–ҷзҺҮгҒҢзӣ®з«ӢгҒЎгҒҫгҒҷгҒҢгҖҒгҒ“гҒ“гҒ§гҒҜJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢжңүеҲ©гҒЁгҒӘгӮӢгӮҲгҒҶгҒ«гҖҒдёҖиҲ¬зҡ„гҒӘзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҢжңҖдҪҺжүӢж•°ж–ҷгҒЁгҒ—гҒҰгӮҲгҒҸиЁӯе®ҡгҒ—гҒҰгҒӮгӮӢгҖҢ10%гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„ж•°еӯ—гҒ§иЁҲз®—гҒ—гҒҰгҒҝгҒҫгҒҷгҖӮ

гҖҖJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒ—гҒҰгҒ„гӮӢгҒЁгҖҒ30гғ‘гғјгӮ»гғігғҲеүҚеҫҢгҒ®иІ·еҸ–жүӢж•°ж–ҷзҺҮгҒҢзӣ®з«ӢгҒЎгҒҫгҒҷгҒҢгҖҒгҒ“гҒ“гҒ§гҒҜJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢжңүеҲ©гҒЁгҒӘгӮӢгӮҲгҒҶгҒ«гҖҒдёҖиҲ¬зҡ„гҒӘзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҢжңҖдҪҺжүӢж•°ж–ҷгҒЁгҒ—гҒҰгӮҲгҒҸиЁӯе®ҡгҒ—гҒҰгҒӮгӮӢгҖҢ10%гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„ж•°еӯ—гҒ§иЁҲз®—гҒ—гҒҰгҒҝгҒҫгҒҷгҖӮ

гҖҖгҒ“гҒ®е ҙеҗҲгҖҒе№ҙеҲ©гҒ«жҸӣз®—гҒҷгӮӢгҒЁе®ҹгҒҜе№ҙеҲ©121%гҒ®гғӯгғјгғігҒ«зӣёеҪ“гҒҷгӮӢй«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒҜгҒӮгҒҸгҒҫгҒ§гӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒ§гҒӮгҒЈгҒҰиІёйҮ‘жҘӯиҖ…гҒ§гҒҜгҒӘгҒ„гҒ§гҒҷгҒҢгҖҒгҒ“гҒ®иІ жӢ…гӮ’иІёйҮ‘жҘӯгҒ®дё–з•ҢгҒ§гҒҹгҒЁгҒҲгӮӢгҒӘгӮүгҖҒжі•е®ҡеҲ©жҒҜгӮ’еӨ§е№…гҒ«и¶…гҒҲгҒҹй—ҮйҮ‘иһҚж°ҙжә–гҒ®жҡҙеҲ©гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮиЁҲз®—ејҸгҒҜ

гҖҢ10000Г·30Г—365Г·100000Г—100пјқ121.67пј…гҖҚ

гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖзөҰж–ҷ10дёҮеҶҶгҒҜгҖҢе…ғйҮ‘гҖҚгҖҒиІ·еҸ–йҮ‘йЎҚгҒЁгҒ®е·®йЎҚгҒ§гҒӮгӮӢ1дёҮеҶҶгҒҜгҒ„гӮҸгҒ°гҖҢйҮ‘еҲ©гҖҚгҒЁгҒҝгҒӘгҒӣгӮӢгҒ®гҒ§гҖҒе®ҹйҡӣгҒ«зөҰж–ҷж—ҘгҒҫгҒ§гҒ®30ж—Ҙй–“гҒ§гҒ©гӮҢгҒҸгӮүгҒ„иІ жӢ…гҒҢйҮҚгҒҸгҒ®гҒ—гҒӢгҒӢгҒЈгҒҰгҒ„гӮӢгҒӢгӮ’з°ЎеҚҳгҒ«жө®гҒҚеҪ«гӮҠгҒ«гҒ§гҒҚгҒҫгҒҷгҖӮе®ҹгҒҜгҖҒгҒ“гҒ®иЁҲз®—гҒ§гҒҜJMгғһгғјгӮұгғҶгӮЈгғігӮ°гҒ«гҒЁгҒЈгҒҰгҒ•гӮүгҒ«жңүеҲ©гҒӘиЁҲз®—гҒЁгҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҘ‘зҙ„ж—ҘгҒӢгӮүзөҰж–ҷж—ҘгҒҫгҒ§гӮ’жңҖеӨ§гҒ®30ж—Ҙй–“гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«иЁӯе®ҡгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гӮҢгҒҢзөҰж–ҷж—ҘгҒҫгҒ§30ж—Ҙй–“гҒ§гҒҜгҒӘгҒҸ7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„е ҙеҗҲгҒЁгӮӮгҒӘгӮӢгҒЁгҖҒ

гҖҢ10000Г·7Г—365Г·100000Г—100пјқ521.43пј…гҖҚ

гҒ§521.43пј…гҒ®еҖҹйҮ‘гҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгӮӮгҒҜгӮ„иҮӘи»ўи»Ҡж“ҚжҘӯгҒ§гғҡгғҖгғ«гӮ’гҒ“гҒ„гҒ§гҒ„гӮӢе§ҝгҒ—гҒӢиҰӢгҒҲгҒӘгҒ„иІ жӢ…гҒ§гҒҷгҒӯгҖӮгҒ“гҒ®е ҙеҗҲгҖҒгҒӮгҒӘгҒҹгҒҜ9дёҮеҶҶгҒ®еҖҹе…ҘгҒ«еҜҫгҒ—гҒҰгӮҸгҒҡгҒӢ7ж—Ҙй–“гҒ§1дёҮеҶҶгӮӮгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰ10дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁгҒ„гҒҶзҠ¶жіҒгҒ«гҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гӮҢгҒҜгғҠгғӢгғҜйҮ‘иһҚйҒ“гҒ§гӮӮгҒҠгҒӘгҒҳгҒҝгҖҢгғҲгӮӨгғҒпјҲеҚҒж—ҘгҒ§1еүІпјүгҖҚгҒ®еҲ©жҒҜгӮҲгӮҠиІ жӢ…гҒҢйҮҚгҒ„гҒ§гҒҷгҒӢгӮүгҒӯгҖӮ

гҖҖгҒ•гҒҰгҖҒ10пј…гҒ®жүӢж•°ж–ҷгҒ§521пј…гҒ«гҒӘгӮӢгӮ“гҒ§гҒҷгҒӢгӮүгҖҒ30пј…гҒ§гҒӮгӮӢгҖҢ7дёҮе…ҘйҮ‘гҒ®10дёҮжҲ»гҒ—гҖҚгӮ„гҖҢ3.5е…ҘйҮ‘гҒ®5жҲ»гҒ—гҖҚгҒ гҒЁгҒ©гҒҶгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒӢгҖҒеӨ§дҪ“жғіеғҸгҒ§гҒҚгҒҫгҒҷгӮҲгҒӯгҖӮ

гҖҖгҖҢ7дёҮеҶҶе…ҘйҮ‘гҒ®10дёҮеҶҶжҲ»гҒ—гҖҚгӮ„гҖҢ3.5е…ҘйҮ‘гҒ®5жҲ»гҒ—гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„е ҙеҗҲгҖҒе№ҙеҲ©жҸӣз®—гҒ§1,564пј…гҒ®еҖҹйҮ‘гҒЁеҗҢгҒҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮи»ҪгҒҸ1еҚғгғ‘гғјгӮ»гғігғҲгӮ’и¶…гҒҲгҒҫгҒ—гҒҹгҖӮгӮӮгҒҜгӮ„дё–зҙҖжң«зҡ„гҒӘй«ҳиІ жӢ…гҒЁиЁҖгҒҲгҒҫгҒҷгҒҢгҖҒгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒжүӢж•°ж–ҷ30пј…гҒ§гҒӮгӮӢгҖҢжүӢе…ғ3.5гҒ®жҲ»гҒ—5гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§дёҖйҖұй–“зЁӢеәҰгҒӘгӮ“гҒҰзҸҚгҒ—гҒҸгҒӘгҒ„еҸ–еј•гҒ§гҒҷгӮҲгҒӯгҖӮгҒ“гӮҢгҒҢ1еҚғгғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹе…ҘгҒЁеҗҢгҒҳгҒЁгҒ„гҒҶиҮӘиҰҡгҒҜгҒӮгӮҠгҒҫгҒ—гҒҹгҒӢпјҹгҒ“гҒ®гҒӮгҒҹгӮҠгҒ®иІ жӢ…гҒ§еҲ©з”ЁгҒ—гҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢдәәгҒҜгҒ‘гҒЈгҒ“гҒҶгҒ„гӮӢгӮ“гҒҳгӮғгҒӘгҒ„гҒ§гҒҷгҒӢпјҹ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜеҪўејҸдёҠгҒҜиһҚиіҮгҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒ®гҒ§гҖҒгҖҢеҲ©еӯҗгҖҚгӮ„гҖҢеҲ©жҒҜгҖҚгҒ«гҖҢеҖҹе…ҘгҖҚгҒЁгҒ„гҒЈгҒҹиЁҖи‘үгҒҜжүӢз¶ҡгҒҚгҒ®дёӯгҒ§еӯҳеңЁгҒ—гҒҫгҒӣгӮ“гҖӮгҒ—гҒӢгҒ—гҖҒгҒқгӮҢгҒҜгҒҹгҒ иЁҖи‘үгҒ®е•ҸйЎҢгҒЁгҒ—гҒҰгҖҢеҲ©еӯҗгҖҚгӮ„гҖҢеҲ©жҒҜгҖҚгҒЁгҒ„гҒҶеҗҚгҒ®иІ жӢ…гҒҢиҰӢгҒҲгҒӘгҒ„гҒ гҒ‘гҒ§гҒӮгҒЈгҒҰгҖҒзҸҫе®ҹгҒ«гҒҜгҒ“гӮҢгҒ гҒ‘йҮҚгҒ„иІ жӢ…гҒЁгҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҒҷгҖӮ

гҖҖгҒ•гҒҰгҖҒгҒ“гҒ“гҒ§гҒЁгҒҰгӮӮгӮ·гғігғ—гғ«гҒӘз–‘е•ҸгҒҢжө®гҒӢгӮ“гҒ§гҒ“гҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮзҸҫйҮ‘иӘҝйҒ”гӮ’иҖғгҒҲгӮӢе ҙеҗҲгҖҒгҖҢжң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ‘гӮҢгҒ°й§„зӣ®гҒӘгҒ®гҒ§гҒ—гӮҮгҒҶгҒӢгҖҚгҒЁгҒ„гҒҶз–‘е•ҸгҒ§гҒҷгҖӮгҒҹгҒЁгҒҲгҒ°гҖҒ10дёҮеҶҶеҸ°гҒЁгҒ„гҒҶе°‘йЎҚгҒ®зҸҫйҮ‘иӘҝйҒ”гҒҢеёҢжңӣгҒ§гҒӮгӮӢгҒӘгӮүгҖҒгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮҲгӮҠе°‘йЎҚиһҚиіҮгҒ®гҒ»гҒҶгҒҢгҒҜгӮӢгҒӢгҒ«иіўгҒ„йҒёжҠһгҒЁгҒӘгӮӢгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖиһҚиіҮгҒ®е ҙеҗҲгҒҜ100дёҮгӮ„200дёҮеҶҶгҒ®гӮҲгҒҶгҒӘй«ҳйЎҚиһҚиіҮгӮ’еёҢжңӣгҒҷгӮҢгҒ°еҜ©жҹ»гҒҜж јж®өгҒ«еҺігҒ—гҒҸгҒӘгӮҠгҒҫгҒҷгҒҢгҖҒдёҖж–№гҒ§гҖҒгҒ“гҒ®гӮҲгҒҶгҒӘзөҰж–ҷгғ¬гғҷгғ«гҒ®е°‘йЎҚгҒ§гҒӮгӮҢгҒ°и©ұгҒҜеӨүгӮҸгҒЈгҒҰгҒҸгӮӢгҒ®гҒ§гҒҷгҖӮ

жң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ„гҒЁгҒ„гҒ‘гҒҫгҒӣгӮ“гҒӢ

гҖҖгҒ“гҒ®гӮҲгҒҶгҒӘзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«гҒӨгҒ„гҒҰйқһеёёгҒ«гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ®гҒҜгҖҒд»®гҒ«е°‘йЎҚиһҚиіҮгӮ’йҒёгӮ“гҒ§з”ігҒ—иҫјгӮ“гҒ§гҒ•гҒҲгҒ„гҒҹгӮүжң¬еҪ“гҒҜж„ҸеӨ–гҒЁгҒӮгҒЈгҒ•гӮҠеҜ©жҹ»гӮ’йҖҡйҒҺгҒ—гҒҰгҒҠйҮ‘гӮ’еҖҹгӮҠгӮүгӮҢгҒҰгҒ„гҒҹгҒӢгӮӮгҒ—гӮҢгҒӘгҒ„гҒ®гҒ«гҖҒж·ұгҒҸиҖғгҒҲгӮӮгҒӣгҒҡзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«жүӢгӮ’еҮәгҒ—гҒҰжҖқгҒ„гҒҢгҒ‘гҒӘгҒ„иІ жӢ…гҒ§з”ҹжҙ»гҒҢеҸ°з„ЎгҒ—гҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгҒ§гҒҷгҖӮгҒ“гӮҢгҒҜеӨ§еӨүгӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ“гҒЁгҒ§гҒҷгҖӮ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒзҹҘеҗҚеәҰгҒҢй«ҳгҒ„йҠҖиЎҢгҒ®гҒҹгӮҒгҒ«ж•·еұ…гӮӮй«ҳгҒ„гҒЁиӘӨи§ЈгӮ’еҸ—гҒ‘гҒҰгҒ„гӮӢгҒ“гҒЎгӮүгҒ®йҠҖиЎҢгғӯгғјгғігҒҜгҖҒгӮўгғ«гғҗгӮӨгғҲгӮ„гғ‘гғјгғҲгҒ«жҙҫйҒЈзӨҫе“ЎгҖҒеҘ‘зҙ„зӨҫе“ЎгҒ®ж–№гҖ…гҒҜгӮӮгҒЎгӮҚгӮ“гҒ®гҒ“гҒЁгҖҒе®ҹгҒҜе№ҙйҮ‘гҒ—гҒӢеҸҺе…ҘгҒҢгҒӘгҒ„е№ҙйҮ‘еҸ—зөҰиҖ…гҒ®ж–№гҖ…гҒ§гӮӮжқҘеә—дёҚиҰҒгҒ§гҒ”еҲ©з”ЁеҸҜиғҪгҒӘгҒЁгҒҰгӮӮиЎҢгҒҚеұҠгҒ„гҒҹе•Ҷе“ҒгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ•гҒҷгҒҢгҖҒиіҮжң¬йҮ‘гҒҢи»ҪгҒҸ1е…ҶеҶҶгӮ’и¶…гҒҲгӮӢгҒ гҒ‘гҒ®гҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒҷгҖӮгҒ—гҒӢгӮӮгҖҒеҖҹе…Ҙ10дёҮеҶҶд»ҘдёӢгҒӘгӮүиҝ”жёҲгҒҜжңҲгҖ…2,000еҶҶгҒӢгӮүгҒ§гӮӮOKгҒ§гҒҷгҖӮгҒҹгҒ гҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒЁжҜ”гҒ№гҒҰдёҖдҪ“гҒ©гҒЎгӮүгҒ®гҒ»гҒҶгҒҢиһҚиіҮдҪ“еҠӣгҒҢгҒӮгӮҠгҒқгҒҶгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖгҒӮгӮӢгҒ„гҒҜгҖҒгҒ“гҒЎгӮүгҒ®иҖҒиҲ—гғӯгғјгғідјҡзӨҫгҒҜгҒ“гҒ®гҒ”жҷӮдё–гҒ«гҖҢжңҖзҹӯ25еҲҶгҒ§гҒ”иһҚиіҮеҸҜиғҪгҖҚгҒ«гҖҢеңҹж—ҘзҘқгғ»еӨңй–“гҒ§гӮӮ24жҷӮй–“гҒҠжҢҜиҫјгҒҝOKгҖҚгӮ’гӮӮеүҚйқўгҒ«жү“гҒЎеҮәгҒҷгҒӘгҒ©гҖҒе®ҹгҒҜгҒқгҒ®еҜҫеҝңеҠӣгҒ«гҒҜе®ҡи©•гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҖҖжңҖзөӮзҡ„гҒ«гҒ©гҒ“гҒ®гҒ©гҒ®гӮҲгҒҶгҒӘдјҡзӨҫгӮ’гҒ”еҲ©з”ЁгҒ«гҒӘгӮҚгҒҶгҒЁгӮӮгҖҒеҝ…гҒҡе®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ гҒ‘гҒҜжҠҠжҸЎгҒҷгӮӢгӮҲгҒҶгҒ«гҒ—гҒҰгҒҸгҒ гҒ•гҒ„гҖӮгҒқгҒҶгҒ—гҒӘгҒ„гҒЁгҖҒзө¶еҜҫгҒ«еҫҢжӮ”гҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҒ“гӮҢгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹгҒҠйҮ‘гӮ’еҸ–гӮҠиҝ”гҒқгҒҶ

гҖҖгҒ“гӮҢгҒҫгҒ§гҒқгҒ®йҒ•жі•жҖ§гҒҢдәүзӮ№гҒЁгҒӘгҒЈгҒҰгҒ„гҒҹзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒҢгҖҒйҮ‘иһҚеәҒгҒҢжӯЈејҸгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’иІёйҮ‘жҘӯгҒ§гҒӮгӮӢгҒЁиӘҚе®ҡгҒ—гҒҹгҒ“гҒЁгҒ§гҖҒиІёйҮ‘жҘӯгҒЁгҒ—гҒҰзҷ»йҢІгӮ’гҒ—гҒҰгҒ„гҒӘгҒ„жҘӯиҖ…гҒҜйҒ•жі•гҒӘиһҚиіҮжҘӯиҖ…гҒЁгҒ„гҒҶдҪҚзҪ®гҒҘгҒ‘гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮеҸ–еј•еұҘжӯҙгҒҢжүӢе…ғгҒ«гҒӘгҒ„гҒЁгҒ„гҒҶж–№гҒҜгҖҒд»ҠгҒ®гҒҶгҒЎгҒ«жҘӯиҖ…гҒёи«ӢжұӮгҒ—гҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶгҖӮгҒҫгҒҹгҖҒгҒқгҒ®йҡӣгҒ®гӮ„гӮҠеҸ–гӮҠгӮ„йҖҡи©ұеҶ…е®№гҒҜгҒҷгҒ№гҒҰйҢІйҹігҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠи–ҰгӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮгҒҚгҒЈгҒЁгҒқгҒ®йҢІйҹігҒҢеҪ№з«ӢгҒӨж—ҘгҒҢгӮ„гҒЈгҒҰжқҘгҒҫгҒҷгҖӮ

гҖҖгҒ“гӮҢгҒҫгҒ§гҒқгҒ®йҒ•жі•жҖ§гҒҢдәүзӮ№гҒЁгҒӘгҒЈгҒҰгҒ„гҒҹзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒҢгҖҒйҮ‘иһҚеәҒгҒҢжӯЈејҸгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’иІёйҮ‘жҘӯгҒ§гҒӮгӮӢгҒЁиӘҚе®ҡгҒ—гҒҹгҒ“гҒЁгҒ§гҖҒиІёйҮ‘жҘӯгҒЁгҒ—гҒҰзҷ»йҢІгӮ’гҒ—гҒҰгҒ„гҒӘгҒ„жҘӯиҖ…гҒҜйҒ•жі•гҒӘиһҚиіҮжҘӯиҖ…гҒЁгҒ„гҒҶдҪҚзҪ®гҒҘгҒ‘гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮеҸ–еј•еұҘжӯҙгҒҢжүӢе…ғгҒ«гҒӘгҒ„гҒЁгҒ„гҒҶж–№гҒҜгҖҒд»ҠгҒ®гҒҶгҒЎгҒ«жҘӯиҖ…гҒёи«ӢжұӮгҒ—гҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶгҖӮгҒҫгҒҹгҖҒгҒқгҒ®йҡӣгҒ®гӮ„гӮҠеҸ–гӮҠгӮ„йҖҡи©ұеҶ…е®№гҒҜгҒҷгҒ№гҒҰйҢІйҹігҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠи–ҰгӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮгҒҚгҒЈгҒЁгҒқгҒ®йҢІйҹігҒҢеҪ№з«ӢгҒӨж—ҘгҒҢгӮ„гҒЈгҒҰжқҘгҒҫгҒҷгҖӮ

гҖҖдёҠиҝ°гҒ®гӮҲгҒҶгҒ«гҖҒгҒҹгҒЁгҒҲгҒ°гҖҒгҖҢ3.5е…ҘйҮ‘гҒ®5жҲ»гҒ—гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„гҒЁгҒ„гҒҶеҸ–еј•гҒҜгҖҒзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҜзҸҚгҒ—гҒҸгӮӮгҒӘгҒ„еҸ–еј•гҒ§гҒҷгҒҢгҖҒгҒ“гҒ®еҸ–еј•гӮ’е№ҙеҲ©жҸӣз®—гҒ§1,564пј…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ•гӮҢгҒҫгҒ—гҒҹгҒӢгӮүгҖҒиІёйҮ‘жҘӯгҒ®дё–з•ҢгҒ§иҖғгҒҲгӮӢгҒЁдёҠйҷҗйҮ‘еҲ©20пј…гҒЁгҒ®е·®йЎҚгҒ®1,500гғ‘гғјгӮ»гғігғҲд»ҘдёҠгҒ®йҮ‘йЎҚгҒҜгҒ„гӮҸгӮҶгӮӢйҒҺжү•гҒ„йҮ‘гҒ§гҒҷгҖӮ

гҖҖгҒқгӮӮгҒқгӮӮгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ•гӮҢгҒҹгҒ®гҒ§гҖҒиІёйҮ‘жҘӯзҷ»йҢІгҒҢгҒӘгҒ„жҷӮзӮ№гҒ§еҲ©жҒҜгҒҢгҒ©гҒҶгҒ§гҒӮгӮҚгҒҶгҒЁз„Ўзҷ»йҢІжҘӯиҖ…гҖҒгҒӨгҒҫгӮҠгҒҜй—ҮйҮ‘иһҚгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ•гӮүгҒ«гҖҒе№ҙеҲ©ж•°зҷҫгғ‘гғјгӮ»гғігғҲд»ҘдёҠгҒ®жҡҙеҲ©гӮ’гӮҖгҒ•гҒјгӮӢй—ҮйҮ‘гҒ«гҒӨгҒ„гҒҰгҒҜгҖҒе№іжҲҗ20е№ҙ6жңҲ10ж—ҘгҒ®гҒ„гӮҸгӮҶгӮӢгҖҢгғӨгғҹйҮ‘е…ғжң¬иҝ”жёҲдёҚиҰҒгҖҚгӮ’зӨәгҒ—гҒҹжңҖй«ҳиЈҒеҲӨжұәгҒ«гӮҲгӮҠгҖҒйҒҺжү•гҒ„йҮ‘гҒ©гҒ“гӮҚгҒӢгҒ“гӮҢгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹе…ғжң¬гҒЁеҲ©жҒҜгҒ®гҒҷгҒ№гҒҰгӮ’жҗҚе®ігҒЁгҒ—гҒҰеҸ–гӮҠиҝ”гҒҷгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢгӮҲгҒҶгҒ«гҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§иІёйҮ‘жҘӯгҒ«йҒ•еҸҚгҒ—гҒӘгҒ„гҒҹгӮҒгҒ®жүӢж•°ж–ҷгҒҜгҖҒзөҰж–ҷж—ҘгҒҫгҒ§30ж—Ҙй–“гҒ§2пј…д»ҘдёӢгҒҢзӣ®е®үгҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҖҒзҸҫе®ҹгҒ«гҒ“гӮ“гҒӘеҸ–еј•гҒӘгҒ©гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒе№ҙеҲ©жҸӣз®—гҒҷгӮӢгҒЁгҒЁгӮ“гҒ§гӮӮгҒӘгҒ„еҸ–еј•гҒ°гҒӢгӮҠгҒ§гҒ—гҒҹгҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒеҲ©з”ЁиҖ…гҒ®иӘ°гҒ«гӮӮиҝ”йӮ„гӮ’и«ӢжұӮгҒ§гҒҚгӮӢгҒҠйҮ‘гҒҢеӯҳеңЁгҒ—гҒҰгҒ„гҒҫгҒҷгҒ—гҖҒиҮӘи»ўи»Ҡж“ҚжҘӯгҒ—гҒҫгҒҸгҒЈгҒҰгҒ„гҒҹдәәгҒ»гҒ©гҖҒгӮҲгӮҠеӨҡгҒҸгҒ®еҸ–гӮҠжҲ»гҒҷгҒ№гҒҚгҒҠйҮ‘гҒҢеӯҳеңЁгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖгҖҢгҒ©гҒ“гӮӮеҶҚеҘ‘зҙ„гҒ—гҒҰгҒҸгӮҢгҒӘгҒҸгҒӘгҒЈгҒҹгҖҒгҒ©гҒ“гҒӢж–°гҒ—гҒ„гҒЁгҒ“гҒӘгҒ„гҒ гӮҚгҒӢгҖҚгҒЁжҺўгҒҷгҒ гҒ‘гҒ§гҒҜгҒӘгҒҸгҖҒгҒқгӮҢгҒЁеҗҲгӮҸгҒӣгҒҰд»ҠгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹгҒҠйҮ‘гҒ®гҒҷгҒ№гҒҰгӮ’еҸ–гӮҠжҲ»гҒҷгҒЁгҒ„гҒҶиіҮйҮ‘иӘҝйҒ”гӮӮиҖғгҒҲгҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®еҜҫеҝңгӮ’еҫ—ж„ҸгҒЁгҒҷгӮӢгӮЁгӮӯгӮ№гғ‘гғјгғҲгҒҜгҒҫгҒ гҒ»гҒЁгӮ“гҒ©гҒ„гҒӘгҒ„гҒ§гҒҷгҒҢгҖҒз§ҒгҒҢзҹҘгӮӢйҷҗгӮҠгҖҒгҒҹгҒЁгҒҲгҒ°гҒ“гҒЎгӮүгҒ®гӮҲгҒҶгҒ«жҜҺж—ҘеӨ§йҮҸгҒ®зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҜҫеҝңгӮ’гҒ“гҒӘгҒ—гҒҰгҒ„гӮӢжі•еҫӢдәӢеӢҷжүҖгҒҜдёҖйғЁгҒ«еӯҳеңЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮиІёйҮ‘жҘӯжі•гӮ’з„ЎиҰ–гҒ—гҒҹеҸ–гӮҠз«ӢгҒҰйӣ»и©ұгҒӘгҒ©гҖҒж—©гҒ‘гӮҢгҒ°еҚіж—ҘгӮ№гғҲгғғгғ—гҒ•гҒӣгҒҰгҒҸгӮҢгҒҫгҒҷгҖӮ

гҖҖзө¶еҜҫгҒ«еҝҳгӮҢгҒӘгҒ„гҒ§ж¬ІгҒ—гҒ„гҒ®гҒ§гҒҷгҒҢгҖҒеӨҡгҒҸгҒ®ж–№гҒ®жҜҺж—ҘгӮ’жӮ©гҒҫгҒӣгҒҰгҒ„гӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°е•ҸйЎҢгҒҜгҖҒе®ҹгҒҜе°Ӯй–Җ家гҒӢгӮүиҰӢгӮӢгҒЁе®№жҳ“гҒ«и§ЈжұәеҸҜиғҪгҒӘе•ҸйЎҢгҒ§гҒҷгҖӮгҒқгҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒЁиһҚиіҮгҖҒгҒ©гҒЎгӮүгҒҢиүҜгҒ„гҒӢгҒҜгӮұгғјгӮ№гғҗгӮӨгӮұгғјгӮ№

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«гҒҜгҒҹгҒ—гҒӢгҒ«гғЎгғӘгғғгғҲгӮӮеӯҳеңЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°иҮӘдҪ“гҒҢдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ§гҒҚгҒӘгҒ„гӮөгғјгғ“гӮ№гҒӘгҒ®гҒ§гҖҒгҒ©гӮҢгҒ»гҒ©йҮ‘иһҚдәӢж•…гӮ’иө·гҒ“гҒ—гҒҹгғ–гғ©гғғгӮҜгғӘгӮ№гғҲгҒӘеӨҡйҮҚеӮөеӢҷиҖ…гҒ§гҒӮгҒЈгҒҰгӮӮзҸҫйҮ‘еҢ–еҜҫеҝңгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҒ—гҖҒгҒ©гӮҢгҒ»гҒ©з№°гӮҠиҝ”гҒ—гғӘгғ”гғјгғҲеҶҚеҲ©з”ЁгҒ—гҒҰгӮӮдҝЎз”Ёжғ…е ұгҒ«еұҘжӯҙгҒҢж®ӢгӮӢгҒ“гҒЁгҒӘгҒ©гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒ—гҒӢгҒ—гҒӘгҒҢгӮүгҖҒгғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒЁгҒ„гҒҲгҒ°гҒ“гӮҢгҒҸгӮүгҒ„гҒӘгҒ®гҒ§гҒҷгҖӮеҚіж—ҘеҜҫеҝңгҒҢйӣЈгҒ—гҒҸгҒӘгҒЈгҒҰгҒ„гӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒӢгӮүгҖҒд»–гҒ«гғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒҢиҰӢгҒӮгҒҹгӮҠгҒҫгҒӣгӮ“гҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒгғ–гғ©гғғгӮҜгҒ«гҒӘгҒЈгҒҰгӮӮгҒ„гҒӘгҒ„гҒ®гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„зҗҶз”ұгҒӘгҒ©гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮеӢқжүӢгҒ«гғ–гғ©гғғгӮҜгғӘгӮ№гғҲе…ҘгӮҠгҒ—гҒҹгҒЁжҖқгҒ„иҫјгӮ“гҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒёжүӢгӮ’еҮәгҒқгҒҶгҒЁгҒ—гҒҰгҒ„гӮӢгҒ®гҒӘгӮүгҖҒгҒ“гӮҢгҒҜжң¬еҪ“гҒ«дәәз”ҹгҒ®з„Ўй§„йҒЈгҒ„гҒқгҒ®гӮӮгҒ®гҒ§гҒҷгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒиһҚиіҮгӮ„гӮ«гғјгғүгғӯгғјгғігҒЁгҒҜж®өйҒ•гҒ„гҒ«иІ жӢ…гҒҢйҮҚгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒ—гӮҲгҒҶгҒЁгҒ”жӨңиЁҺдёӯгҒ®ж–№гҒҜгҖҒгҒҫгҒҡжң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ‘гӮҢгҒ°й§„зӣ®гҒӘгҒ®гҒӢгӮ’гӮҲгҒҸгҒҠиҖғгҒҲгҒ®гҒҶгҒҲгҒ§гҖҒеӨұж•—гҒ®гҒӘгҒ„йҒёжҠһгӮ’гҒ—гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ