【関東信販をご検討中の方へ】評判・口コミ

埼玉県にある関東信販は昭和58年創業の正規の貸金業者です。貸金業者の生き残りが厳しくなっている昨今の情勢を踏まえると、もう老舗と呼んでも良い会社の1つです。

埼玉県にある関東信販は昭和58年創業の正規の貸金業者です。貸金業者の生き残りが厳しくなっている昨今の情勢を踏まえると、もう老舗と呼んでも良い会社の1つです。

公式ホームページ上では金利改定の一つ一つに説明が付されるほど商品やサービスにこだわりが感じられますし、他の金融業者のホームページと軽く見比べるだけでも関東信販が企業努力を好んでいることが見て取れます。しかし一方で保険の種類による申込み制限を厳しく設定しているなど、融資を受ける立場からすると一長一短な部分もあることは否定できません。

関東信販をご検討中だった方の中には、もちろん関東信販の融資商品が自分にぴったりだという方もいる一方で、実際には関東信販より最適なローン商品が他にあるという方もいらっしゃるかもしれません。金利負担が発生する以上は、融資商品のミスマッチは絶対に避けたいところです。そこで、関東信販の主力商品であるフリーローンについてその特徴を見つつ、他のお薦めローンもご案内できればと思います。

関東信販をご検討中だった方の中には、もちろん関東信販の融資商品が自分にぴったりだという方もいる一方で、実際には関東信販より最適なローン商品が他にあるという方もいらっしゃるかもしれません。金利負担が発生する以上は、融資商品のミスマッチは絶対に避けたいところです。そこで、関東信販の主力商品であるフリーローンについてその特徴を見つつ、他のお薦めローンもご案内できればと思います。

関東信販は闇金?

まず、関東信販には一部でヤミ金という関連ワードがついて回っているようですが、これはその昔、関東信販の名前を騙った違法業者が存在したことが原因だと思われます。

もちろん、この

関東信販はちゃんとした正規の金融会社ですのでご安心ください。金融庁にも次の通りに正規登録されてあります。

関東信販はちゃんとした正規の金融会社ですのでご安心ください。金融庁にも次の通りに正規登録されてあります。

・株式会社関東信販

上本 啓三代表

埼玉県知事(浦10)第00633号

日本貸金業協会会員第000041号

332-0021 埼玉県川口市西川口1-17-19 坂本ビル401

0482557500(048-255-7500)

0120444225(0120-444-225)

正規登録されてある電話番号はこの2つのみなので、これ以外から関東信販を名乗る着信があったなら違法業者を疑ってください。

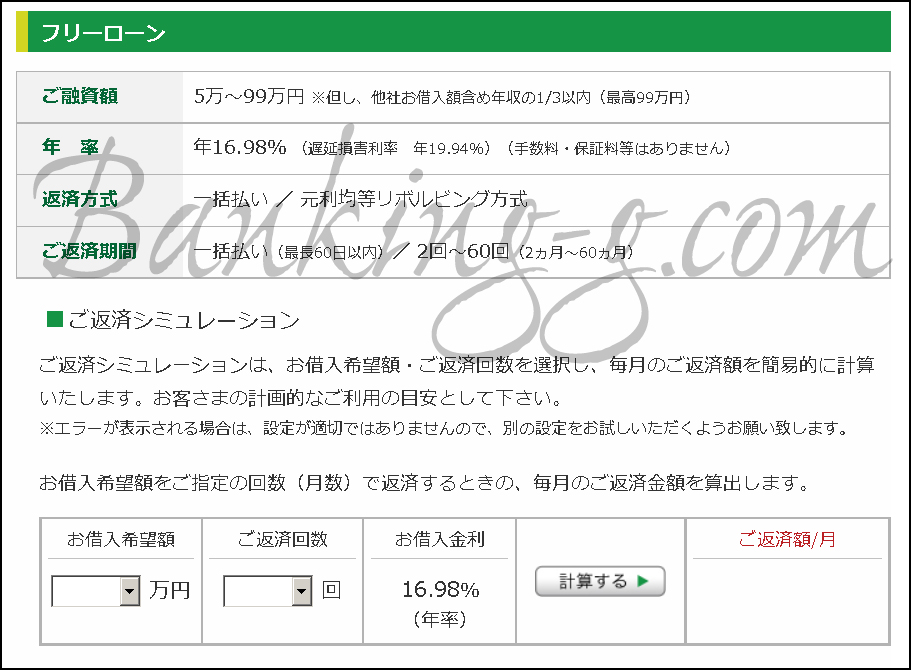

フリーローンの特徴

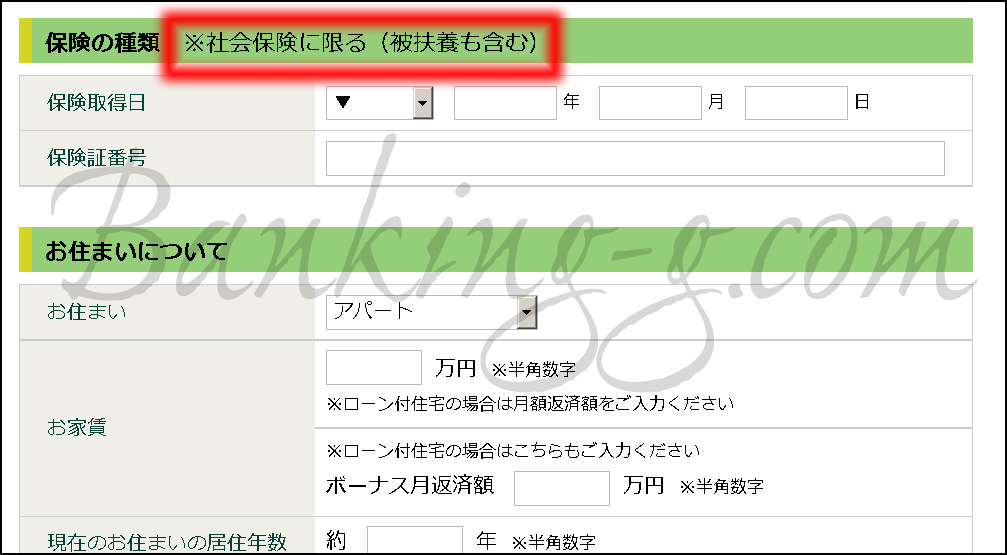

関東信販のフリーローンでポイントとなるのは、地域の貸金業者ながら全国どこへでも振込キャッシングが可能であることと、あとは融資対象者が社会保険加入者に限られることです。

関東信販のフリーローンでポイントとなるのは、地域の貸金業者ながら全国どこへでも振込キャッシングが可能であることと、あとは融資対象者が社会保険加入者に限られることです。

一般的な地域金融で全国対応している貸金業者はそう多くありません。関東信販も以前は来店必須でしたが、現在は全国対応へとサービスを拡充させています。

ただ一方で、申込みページに明記されてあるように、 社会保険加入者しか融資を受けることができません。国保はNGということです。自営業をされている方にとっては非常に厳しいと言えるでしょう。

社会保険加入者しか融資を受けることができません。国保はNGということです。自営業をされている方にとっては非常に厳しいと言えるでしょう。

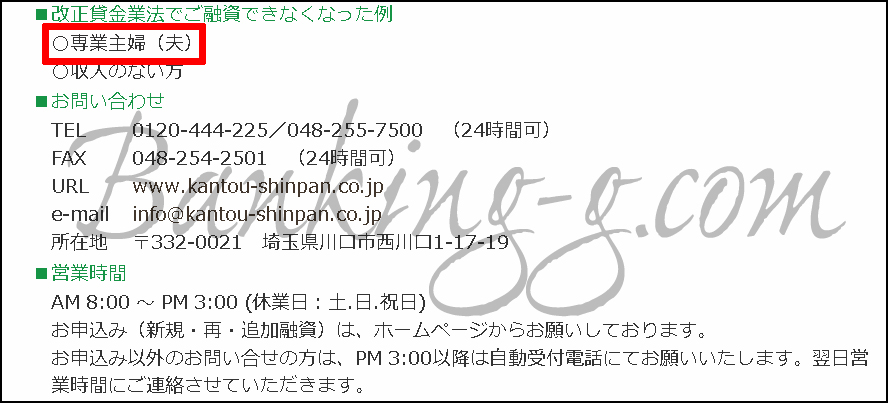

総量規制の対象になる?

貸金業法で規制される貸金業者である以上、総量規制の対象となります。そのため、 専業主婦(専業主夫)の方のご利用もNGとなっています。

専業主婦(専業主夫)の方のご利用もNGとなっています。

関東信販の他の選択肢は?

さて、関東信販が自社のサービスにこだわりを持つ貸金業者であることはお伝えできたかと思いますが、それでも関東信販が自分にとってベストな商品なのか、他にもどこかと比較検討してみたいとお考えの方もいらっしゃるかもしれません。そのような熟考タイプの方に、是非知っておいてもらいたいカードローンがあります。総資産メガバンク筆頭の三菱UFJ銀行が直接発行するカードローン

『バンクイック』です。

『バンクイック』です。

バンクイックについては、インターネット上のやり取りだけでも融資が受けられます。関東信販と違って社会保険はもちろん国保の方でもお申し込みいただけますし、金利負担は年1.4%~年14.6%と、総資産メガバンク筆頭の体力も感じさせます。もし「関東信販が社保のみで国保がNGだと知らなかった」「まずは体力あふれるメガバンクに申し込んでおきたい」とお感じの方には、こちらの銀行カードローンもお薦めいたします。

かたや地域金融会社、かたや資本金が2兆円に迫ろうかという巨大銀行と、一見すると対極にあるかのような両者ですが、三菱UFJ銀行カードローンはその体力もあって関東信販同様、非常に幅広い方々に利用されているカードローンです。

申し込んだことがないのは少しもったいないとも言えるカードローンですので、1つの選択肢としてお考えいただければと思います。

さいごに

重ねてになりますが、関東信販はサービスの一つ一つにこだわりを持っていることがうかがえますし、とにかく説明しようという姿勢が伝わってきます。ホームページ上で平均融資額まで公開している貸金業者などここくらいじゃないでしょうか。社会保険前提という厳しさもありますが、きっと頼れる存在になってくれることでしょう。