【ミナミ実業の給料ファクタリングをご検討中の方へ】評判・口コミ

「ミナミ実業」の給料ファクタリングサービスを利用しようとお考えの方に、ぜひ知っておいて欲しいことがあります。給料ファクタリングを利用することによる実質的な金銭負担は、キャッシングやローンなど融資の法定上限負担をはるかに上回っているということです。給料ファクタリング・給与ファクタリングを利用しようかとお悩みの方が最後まで申込みをためらう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体は実感できるのに、取引の仕組みを見てもすぐにはその負担の構造が分かりづらいですから。

「ミナミ実業」の給料ファクタリングサービスを利用しようとお考えの方に、ぜひ知っておいて欲しいことがあります。給料ファクタリングを利用することによる実質的な金銭負担は、キャッシングやローンなど融資の法定上限負担をはるかに上回っているということです。給料ファクタリング・給与ファクタリングを利用しようかとお悩みの方が最後まで申込みをためらう最大の要因は、この実質的な負担の重さにあると言っても良いでしょう。何しろ、負担の重さ自体は実感できるのに、取引の仕組みを見てもすぐにはその負担の構造が分かりづらいですから。

しかし、この一見するとわかりにくい負担の重さは、考え方を整理することで実は簡単に把握することができます。ミナミ実業で給料をいくらで買い取ってもらったら、ローンや融資へ申し込む場合よりお得になるでしょうか。

金融商品を上手に利用するためには、その現実的な負担をよく比較検討したうえで賢く申し込みましょう。

ミナミ実業の住所や連絡先に旧会社名など

給料ファクタリングサービスに参入している会社や個人業者は何社か存在しています。ミナミ実業は東京都にあるファクタリング会社で、連絡先情報等は次の通りとなります。 ホームページでは住所が「〒170-0012 東京都豊島区上池袋」とあるのみで、番地まで記載されていません。代表者名も明記されていませんし、そもそも株式会社組織なのかただの屋号なのかもわかりません。このような表記は、他の給料ファクタリング業者に比べるとちょっと物足りなく思えます。

ホームページでは住所が「〒170-0012 東京都豊島区上池袋」とあるのみで、番地まで記載されていません。代表者名も明記されていませんし、そもそも株式会社組織なのかただの屋号なのかもわかりません。このような表記は、他の給料ファクタリング業者に比べるとちょっと物足りなく思えます。

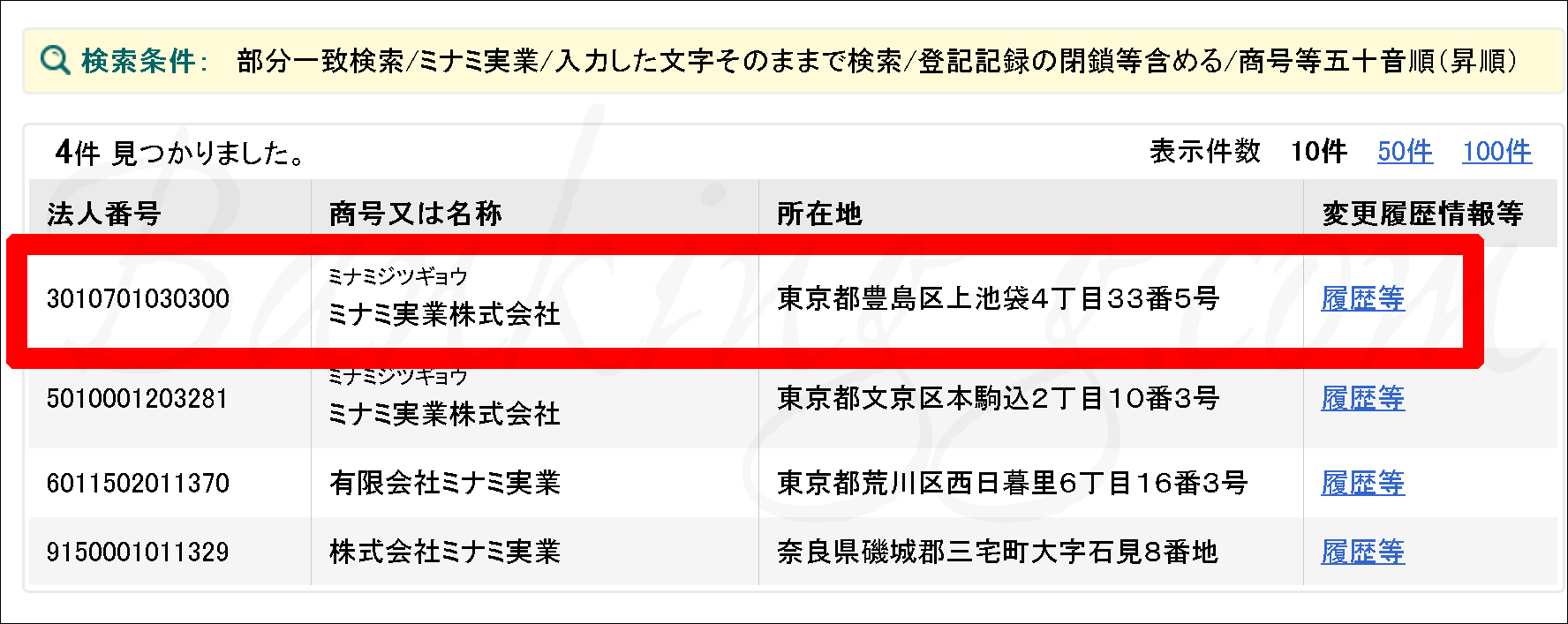

そこで、登記簿検索すると、株式会社組織であることと、正確な番地がわかります。

そこで、登記簿検索すると、株式会社組織であることと、正確な番地がわかります。

・ミナミ実業株式会社

〒170-0012 東京都豊島区上池袋4丁目33番5号

0368091633(03-6809-1633)

corp.mnm@gmail.com

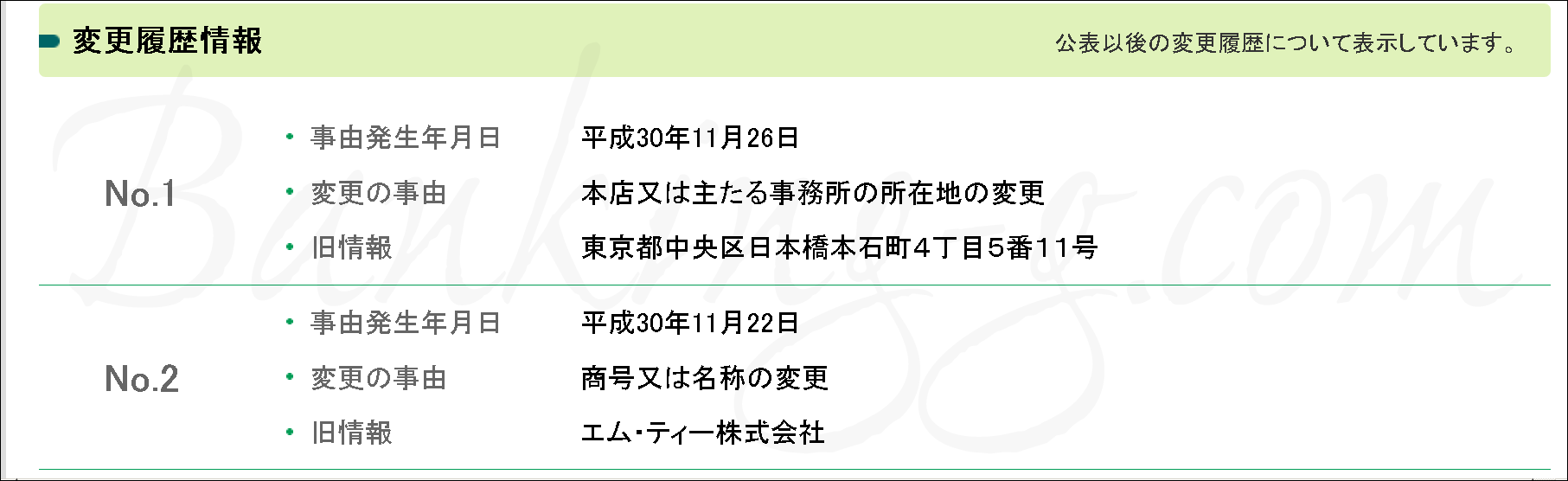

そして、旧社名は「エム・ティー株式会社」で、旧会社の所在地は「東京都中央区日本橋本石町4丁目5番11号 」であることもわかりましたが、旧会社の事業内容まではわかりませんでした。

そして、旧社名は「エム・ティー株式会社」で、旧会社の所在地は「東京都中央区日本橋本石町4丁目5番11号 」であることもわかりましたが、旧会社の事業内容まではわかりませんでした。

「08093559977」「07074749977」「09034508453」「09084533456」はミナミ実業からの取り立て電話

ミナミ実業を利用して精算が遅れたり、あるいは精算せずに飛ばそうとした場合には、携帯電話番号「08093559977(080-9355-9977)」「09034508453(090-3450-8453)」「07074749977(070-7474-9977)」「09084533456(090-8453-3456)」などからの連絡があります。もしうっかり支払いが遅れていて「09034508453(090-3450-8453)」や「09084533456(090-8453-3456)、「07074749977(070-7474-9977)」「08093559977(080-9355-9977)」からの着信を確認した場合には、すぐに精算するようにしましょう。

「0338091633」も取り立てに使われる電話番号

また、新しく「0338091633(03-3809-1633)」こちらの番号も取り立てに使われていることが確認されました。この番号から着信があったなら、何かトラブルになってないかの確認をしたほうが良いでしょう。

ミナミ実業の手数料は公式HPに説明なし

ミナミ実業のホームページに関して残念に感じる点がもう1つあります。ホームページ内では「借金ではないのでリスクゼロ」「融資(ローン)は利子が増えていくリスクがありますが、ファクタリングは手数料以上はかかりません」などと融資より金銭的負担が軽いかのように謳っていますが、ではその手数料はいくらかとなると、まったく記載がありません。肝心の手数料が一切明記されていないのです。

ミナミ実業のホームページに関して残念に感じる点がもう1つあります。ホームページ内では「借金ではないのでリスクゼロ」「融資(ローン)は利子が増えていくリスクがありますが、ファクタリングは手数料以上はかかりません」などと融資より金銭的負担が軽いかのように謳っていますが、ではその手数料はいくらかとなると、まったく記載がありません。肝心の手数料が一切明記されていないのです。

上限の手数料について説明がないのはよくあることとしても、下限の手数料まで記載がないのに融資より良いなどと断言するのは、社会的責任がある株式会社組織として誠実な態度とは思えません。このホームページの説明だけで、他の給料ファクタリング会社と比べてちょっと損してるのではないかと思えます。

上限の手数料について説明がないのはよくあることとしても、下限の手数料まで記載がないのに融資より良いなどと断言するのは、社会的責任がある株式会社組織として誠実な態度とは思えません。このホームページの説明だけで、他の給料ファクタリング会社と比べてちょっと損してるのではないかと思えます。

給料ファクタリングの金銭的負担は、ローンや融資に比べて重くなる

下で説明しますように、給料ファクタリングの実質的な金銭負担を年利に換算してみると、闇金レベルの高負担になります。だからこそ、誠実なファクタリング会社であれば、「ファクタリングは融資やローンより金銭的負担が軽い」などと虚偽の表現を使ったりはしません。だからこそ、本当に誠実な会社であれば「ファクタリングはあくまでも最後の手段ですから、何度も繰り返して利用してはだめですよ」と啓蒙してくれます。

下で説明しますように、給料ファクタリングの実質的な金銭負担を年利に換算してみると、闇金レベルの高負担になります。だからこそ、誠実なファクタリング会社であれば、「ファクタリングは融資やローンより金銭的負担が軽い」などと虚偽の表現を使ったりはしません。だからこそ、本当に誠実な会社であれば「ファクタリングはあくまでも最後の手段ですから、何度も繰り返して利用してはだめですよ」と啓蒙してくれます。

給料ファクタリングは合法か違法かはまだわからない

給料ファクタリングというサービスが法律的に合法か違法かはまだ明確な結論が出ていません。純粋なファクタリングサービスとは違い、給料ファクタリングは「労働債権」を買取対象とするので、ファクタリングではなく貸金行為に該当するという考えもありますが、現時点ではあくまでグレーゾーンとなっています。給料ファクタリングというのはそれだけ、まだ発展途上にあるサービスであるとも言えます。

しかしながら、「絶対に申し込んではいけない給料ファクタリング業者」だけはすぐにわかります。

・「ファクタリングは消費者金融やカードローンのような融資より金銭的負担が少ない」

と断言したり、あるいは間接的にそのように誤認させる説明をしている業者です。このような業者とは絶対にかかわってはいけません。まともな業者は非常に迷惑していることでしょう。

ミナミ実業の給料ファクタリングを利息に換算してみる

さて、ミナミ実業でたとえば15万円の給料を買い取ってもらう場合、年利に換算すると一体どれくらいの負担になるのか、融資の場合と比べるとどっちがお得なのかを考えてみることにします。

15万円の給料債権を何万円以上で買い取ってもらえるなら、たとえば年利20パーセントのローンの利息より負担が軽くなると思いますか?

結論を先に言いますと、15万円の給料を買い取ってもらう場合、買い取り額は「14万7416円」以上でなければ年利20パーセントの融資より負担が重くなります。

10パーセントの手数料で買い取ってもらっても、年利換算すると「121%」の負担になる

ミナミ実業のホームページには、具体的な手数料率についての説明がありません。口コミによると「40%」という数字まで散見されますが、今回はミナミ実業にとって計算が有利になるように、他の業者が最低手数料によく設定してある10パーセントで考えてみます。この場合、年利に換算すると実は年利121%に相当する負担となります。貸金業で言うなら法定利息を大幅に超えている、まさにヤミ金融の水準です。計算式は

「15000÷30×365÷150000×100=121.67%」

となります。

給料15万円を「元金」、買取金額との差額である1万5千円を「金利」とみなすことで、実際に給料日までの30日間にどれだけの負担がのしかかっているのかを簡単に浮かび上がらせてみました。ミナミ実業にとってさらに計算が有利になるように、契約日から給料日までを最大の30日になるように合わせた計算でも、これだけの負担となるのです。

給料ファクタリングサービスは融資ではないので、利息は一切発生しません。しかし、「利息」という名称での負担が発生していないだけであって、実際にはこれだけ重い負担が発生していたのです。

ここでとても根本的な疑問がわいてこないでしょうか。お金がご入り用の場合、「本当に給料ファクタリングでないといけないのか」ということです。たとえば10万円台という少額が希望であれば、融資のほうがはるかに賢い選択となるのではないでしょうか。融資の場合は100万や200万円のような高額融資を希望すればするほど審査が厳しくなりますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリングでなければ駄目ですか

このような給料ファクタリングについて本当にもったいないと思えるのは、もしもファクタリングではなく少額融資を選んでいれば本当は意外とあっさり審査を通過して少ない負担で済ませられていたかもしれないのに、深く考えずに給料ファクタリングに手を出して思わぬ負担に苦しむことです。これは大変もったいないことです。

たとえば、知名度が高い金融機関のために敷居が高いと誤解を受けているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は年金しか収入がない年金受給者の方々でも来店不要でご利用可能なとてもよくできた商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入10万円以内なら返済は月々2,000円でもOKです。ただのファクタリング業者と比べて一体どちらのほうが融資体力が上でしょうか。

あるいは、こちらの老舗ローン会社はこのご時世に「最短25分でご融資可能」や「土日祝・夜間でも24時間お振込みOK」をも前面に打ち出すなど、実はその対応力には定評があります。

最終的にどこでどのような資金調達をなさるにせよ、実質的な負担がどれくらいになるかを理解したうえでお申込ください。そうでないと、必ず後悔します。

ミナミ実業からの取り立てを止め、これまで支払ったお金を返還させよう

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングを貸金業であると認定し、さらに裁判でも「給料ファクタリング取引は事実上の貸金行為」との司法判断が下され始めたことで、貸金業登録のない業者は違法な貸金業者という扱いになりました。これまでの取引履歴や記録はすべて大事に保存しておいてください。取引履歴が手元にない場合には、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

これまでその違法性が問われていた給料ファクタリングですが、金融庁が正式に給料ファクタリングを貸金業であると認定し、さらに裁判でも「給料ファクタリング取引は事実上の貸金行為」との司法判断が下され始めたことで、貸金業登録のない業者は違法な貸金業者という扱いになりました。これまでの取引履歴や記録はすべて大事に保存しておいてください。取引履歴が手元にない場合には、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

上述のように、たとえば、「3.5入金の5返し」で給料日まで7日間しかないという取引は、給料ファクタリングでは珍しくもない取引ですが、この契約を年利に換算すると1,564%となります。給料ファクタリング業者は貸金業と認定されましたから、貸金業の規制で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金となります。

そもそも、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点で利息に関係なく無登録業者、つまりは闇金となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本や利息の全額を損害として取り返せるようになっています。給与ファクタリングで貸金業に違反しないための手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引などはありません。それくらい、年利換算するととんでもない取引ばかりだったのです。

つまり、一度でも利用された方の誰にも返還請求できるお金が存在していますし、ひたすら再ファクを繰り返していた人ほど、よりたくさんの取り返すべきお金が存在することになります。

「もうどこも再契約してくれない、どこかに新しい業者ないかな」と探すだけではなく、それと同時にこれまで支払ったお金のすべてを取り戻すという資金調達も考えてみてはいかがでしょうか。

給与ファクタリング会社への対応を得意とする専門家はまだ少ないですが、私が確認できる限り、たとえばこちらのように毎日多くの給与ファクタリング案件をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければその日のうちにストップさせてくれます。

絶対に忘れないで欲しいのですが、多くの方の生活を狂わせている給料ファクタリング問題は、実は専門家から見ると簡単に解決可能な問題です。そのことはぜひ覚えておいていただければと思います。

ファクタリングと融資はケースバイケースで上手に選びましょう

給料ファクタリングサービスにはたしかにメリットもあります。信用情報機関とリンクしてないので、どれほど酷くあり得ない金融事故を起こしているブラックリストな多重債務者であっても現金化してくれますし、何度ファクタリングしようが信用情報には履歴が一切残りません。しかし、メリットらしいメリットといえばそれくらいなのです。ブラックになってもいないのに給料ファクタリングに手を出さなければならない理由などあるのでしょうか。私にはまったくわかりません。勝手にブラックリスト入りしたと思い込んで安易にファクタリングを選んでいるのだとしたら、それはとても損しています。それくらい、実質的な負担の重さが半端ないのです。給料ファクタリングを利用しようとご検討中の方は、本当に給料ファクタリングでないと駄目なのかをきっちり考えたうえでご利用いただければと思います。