【ななたそ】【個人間融資の口コミ評判】

個人融資を名乗っている「ななたそ」はSNS上で融資の勧誘をおこなっていますが、このような個人間融資の利用に対しては金融庁までもが非常に強い警告を出しているので、以下お気をつけ願います。

個人融資を名乗っている「ななたそ」はSNS上で融資の勧誘をおこなっていますが、このような個人間融資の利用に対しては金融庁までもが非常に強い警告を出しているので、以下お気をつけ願います。

金融庁の公式見解で「ななたそ」を考えてみる

個人間融資については金融庁がわざわざ公式ホームページ上で注意喚起をおこなっており、無登録で貸し付ける違法業者であるか否かの判断ポイントをしっかりこのように説明してくれています。

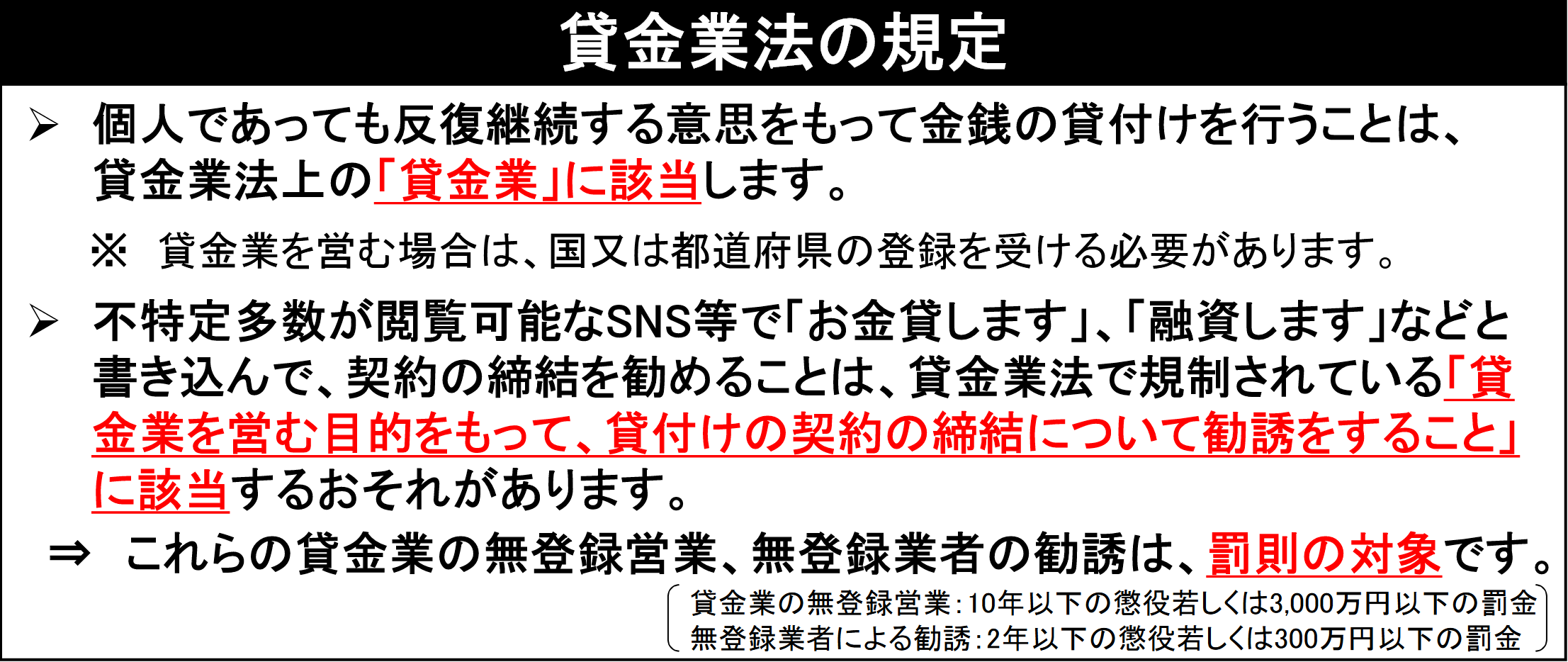

たとえば、金融庁によると「不特定多数が閲覧可能なSNS等で『お金を貸します』、『融資します』などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります」とありますが、この見解に従って今回の「ななたそ」を考えてみると、まさに不特定多数が閲覧可能なツイッターなどのSNSで明白に融資の案内をおこなっています。

たとえば、金融庁によると「不特定多数が閲覧可能なSNS等で『お金を貸します』、『融資します』などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります」とありますが、この見解に従って今回の「ななたそ」を考えてみると、まさに不特定多数が閲覧可能なツイッターなどのSNSで明白に融資の案内をおこなっています。

また、金融庁は「個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します」と言い放っています。貸金業登録が必須の貸金業務を、何回も繰り返して行う意思をもって融資をしているなら、それは結局は貸金業登録してないといけない貸金業に該当するので、登録してないなら違法ということです。

この点でも、今回の「ななたそ」は繰り返し融資の勧誘をおこなっていることが確認されます。

金融庁がわざわざこれほどまでにわかりやすく注意を促している背景には、金融庁も指摘している通り、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる実態があるのです。

正規の融資会社の価値を本当に理解していますか?

この手の個人融資について本当にもったいないと感じるのは、「もし正規の金融会社に申し込んでいれば本当は意外とあっさり審査を通過してお金を借りられていたかもしれないのに」ということです。

なぜ正規の会社に価値があるのかは実際に利用してみないと痛感できないかもしれませんが、正規金融が提供するローンはよりたくさんの方々に役立ててもらえるように、以下のように考え抜かれています。長いものだとこちらのように、十数年もかけてアップデートが繰り返されています。安易な借り入れを助長しないように配慮しつつ、それでもできるだけたくさんの方に利用してもらえるように、アップデートが繰り返されているのです。

今はSNSで何でもお手軽にできる時代ですが、非常に見極めの困難な個人融資に軽い気持ちで手を出す前に、そして何より、個人間融資のようなたかだか10万円やそこらの金額のためにそこまでしてリスクを取りにいくよりは、やはりまずは正規の会社を頼ってみませんか。

たとえば、知名度の高い金融機関ゆえに敷居も高いと誤解されているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は年金以外に収入源がない年金受給者の方々でも来店不要でご利用可能なとてもよくできた商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入利率が年8.1%超で借入10万円までなら、月々の返済は2,000円でもOKです。個人融資と比べて一体どちらが融資体力がありそうでしょうか。

あるいは、こちらの老舗ローン会社はこのご時世に「土日祝・夜間でも24時間お振込みOK」や「最短18分でご融資可能」をも前面に打ち出すなど、実はその対応力は高く評価されています。

最終的にどこでどのような会社をご利用になるとしても、まずは正規の会社を頼るようにしてください。

なぜ個人間融資に慎重でないといけないのか

金融庁自身がわざわざ指摘している通り、個人融資を装った違法業者に借入を申し込んでも、更なる犯罪被害やトラブルに巻き込まれることになります。カモリストに登録されるからです。結果、次にどこかへ申し込んでもたとえば、情報抜きかと思うくらいレスポンスが悪いわりに枠は微々たる額で根掘り葉掘り情報を要求されてそのうえ間違い電話のふりをして緊急連絡先と職場に不審者のようなしゃべり方で在籍確認をされたり、あるいは「融資を実行させていただくには、ほんの少しだけ実績が足らない状況でした。しかしながら、銀行のお口座を担保代わりにお預かりさせていただけるのであれば、即日融資も可能です」などと金融機関の通帳にキャッシュカード類を暗証番号ごと騙し取られる危険性まで生じます。

さらに、国に正規登録のある会社からお金を借りたのであれば、時代とともに法改正があった場合、やがて予想だにしていなかったまとまった現金が手元に返ってくる可能性すらあるのです。その好例と言えるのが、過払い金でした。

正規登録業者からお金を借りていた人たちは、もう借金をしていた時期から何年も経つのに過払い金が法的に認められ、払い過ぎていた分がまとめて手元に返ってくることになりました。借金依存症であればあるほど、より多くのお金が戻ってきています。一体どれほど取り返したと思いますか?

武富士のようにかつては業界トップだった大手消費者金融会社やアエルに丸和商事(ニコニコクレジット)、三和ファイナンスにNISグループをも倒産へと追い込んでいったほど、皆が一斉に取り戻せたのです。かつての利用者一人に対し100万円程度なら返還されるのが当たり前にまでなっていました。

武富士のようにかつては業界トップだった大手消費者金融会社やアエルに丸和商事(ニコニコクレジット)、三和ファイナンスにNISグループをも倒産へと追い込んでいったほど、皆が一斉に取り戻せたのです。かつての利用者一人に対し100万円程度なら返還されるのが当たり前にまでなっていました。

その一方で、闇金に手を出していた人たちは、そもそも10日で1割や10日で2割などの違法金利がゆえに本来であれば過払い金が人一倍たっぷり存在するのに、100万円はおろかただの1円すらも取り返すこともできず、この多額の過払い返金ブームをただ指をくわえて眺めることしかできませんでした。この違いはとんでもなく大きいと言わざるを得ません。皆さんはどちらの側にいたいでしょうか。

もちろん、たとえ闇金が相手であろうが、法律的には過払い金を請求する権利はあります。しかし、それは形式上の権利が存在するだけで、現実には何の役にも立たない絵に描いた餅に過ぎないのです。

当たり前のように住所不定のヤミ業者ですから、どんなに個人融資のふりをしていようとも、身元が簡単には突き止められないようにしています。警察当局による捜査を恐れて、いつでもトンズラできるように対策を取っているわけです。

違法な取り立てや嫌がらせなども含め、あらゆる連絡は多重債務者名義の携帯電話で行われます。資金繰りに切羽詰まった人たちに契約させて騙し取った携帯電話です。もちろん、使い捨ての銀行口座も当然に他人名義です。このような相手に対し、何年も経ってその所在を突き止めるのはほとんど不可能に近いと言う他ありません。たとえ運良く居場所を特定できて訴訟を起こしたとしても、さて素直に判決に従うでしょうか。

つまり、正規の会社をろくに試そうともせず、みすみす違法な業者へと流れた人たちは、ただただもったいない人生になってしまっているということです。

遠回りに見えるのが、結局は近道

現在、ツイッターなどのSNS上ではななたそのような個人金融アカウントがあふれており、さらには口座売買や闇バイトなど反社会的なセールスすら当然のように大量に流れている時代です。そのような中から本当の個人貸付だけを選びぬくのは、極めて困難です。そのようなリスクを取りに行くくらいなら、どれくらいお金に困っていたとしても、とことん最後まで正規の会社を頼るようにしてください。一見すると遠回りをしているように感じるかもしれませんが、結局はそれが損することのない選択肢なのです。

ななたそに関する口コミや利用経験談を募集しています

今回の「ななたそ」についての口コミをお待ちしています。ただ単に融資案内を受けたお話でも大丈夫です。どのようなこまかなことでも結構ですので、ぜひ貴重なお話を共有させていただければと思います。