гҖҗгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҠжӮ©гҒҝгҒ®ж–№гҒёгҖ‘еҸЈгӮігғҹи©•еҲӨ

гҖҖгҖҢгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҖҚгҒҜгҖҢгӮӯгғЈгғғгӮ·гғҘгғ•гӮЈгғјгғ«гғүгҖҚгҒ®зі»еҲ—жҘӯиҖ…гҒ§гҒҷгҒҢгҖҒгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ§й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒҠйЎҳгҒ„гҒ—гӮҲгҒҶгҒЁгҒҠиҖғгҒҲгҒ®ж–№гҒ«гҖҒгҒңгҒІеҝҳгӮҢгҒӘгҒ„гҒ§ж¬ІгҒ—гҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒҜзөҢиІ»иІ·гҒ„еҸ–гӮҠжҘӯиҖ…гҒ§гҒҷгҒҢгҖҒгҒӘгҒңгҒӢй ҳеҸҺжӣёгҒ®жҸҗеҮәгҒҢдёҚиҰҒгҒ§е®ҹиіӘзҡ„гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҜгҒӘгҒ„гҒӢгҒЁгҒ®еҸЈгӮігғҹгҒҢиҰӢгӮүгӮҢгҒҫгҒҷгҖӮ

гҖҖгҖҢгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҖҚгҒҜгҖҢгӮӯгғЈгғғгӮ·гғҘгғ•гӮЈгғјгғ«гғүгҖҚгҒ®зі»еҲ—жҘӯиҖ…гҒ§гҒҷгҒҢгҖҒгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ§й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒҠйЎҳгҒ„гҒ—гӮҲгҒҶгҒЁгҒҠиҖғгҒҲгҒ®ж–№гҒ«гҖҒгҒңгҒІеҝҳгӮҢгҒӘгҒ„гҒ§ж¬ІгҒ—гҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒҜзөҢиІ»иІ·гҒ„еҸ–гӮҠжҘӯиҖ…гҒ§гҒҷгҒҢгҖҒгҒӘгҒңгҒӢй ҳеҸҺжӣёгҒ®жҸҗеҮәгҒҢдёҚиҰҒгҒ§е®ҹиіӘзҡ„гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҜгҒӘгҒ„гҒӢгҒЁгҒ®еҸЈгӮігғҹгҒҢиҰӢгӮүгӮҢгҒҫгҒҷгҖӮ

гҖҖгҒҫгҒҹгҖҒиІёйҮ‘жҘӯзҷ»йҢІгӮӮгҒӘгҒҸCICгҒӘгҒ©гҒ®жҢҮе®ҡдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ§гҒҚгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҢгҒ©гӮҢгҒ гҒ‘гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«гҒҜеӮ·гҒҢгҒӨгҒӢгҒӘгҒ„гҒҫгҒҫгҒ§гҒ„гӮүгӮҢгҒҫгҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§дәҲе®ҡгҒ•гӮҢгӮӢгғӯгғјгғігҒ«дҪ•гӮүеҪұйҹҝгҒҜгҒӘгҒ„гҒ§гҒҷгҒҢгҖҒгҒқгҒҶгҒҜгҒ„гҒЈгҒҰгӮӮгҒ“гҒ®й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§зҷәз”ҹгҒҷгӮӢйҮ‘йҠӯиІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁе№ҙеҲ©1еҚғгғ‘гғјгӮ»гғігғҲгҒҷгӮүи¶…гҒҲгҒҰгҒ—гҒҫгҒҶгғ¬гғҷгғ«гҒ®еҖҹйҮ‘гҒЁгҒӘгҒЈгҒҰгҒ„гӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«з”ігҒ—иҫјгӮӮгҒҶгҒӢгҒЁжӨңиЁҺдёӯгҒ®ж–№гҖ…гӮ’жңҖеҫҢгҒҫгҒ§гҒҹгӮҒгӮүгӮҸгҒӣгҒҰгҒ—гҒҫгҒҶжңҖеӨ§зҙҡгҒ®иҰҒеӣ гҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒ§гҒӮгӮӢгҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒгҒ©гҒҶгҒ—гҒҰиІ жӢ…гҒҢйҮҚгҒ„гҒ®гҒӢгҒҢгҖҒдёҖиҰӢгҒҷгӮӢгҒЁйқһеёёгҒ«гӮҸгҒӢгӮҠгҒҘгӮүгҒ„гҒ®гҒ§гҒҷгҖӮ

й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®йҮҚгҒ•гӮ’зҗҶи§ЈгҒ—гӮҲгҒҶ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒгҒ©гҒ“гҒӢгҒ®й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒ§7дёҮеҶҶеҲҶгҒ®з«ӢжӣҝзөҢиІ»гӮ’4дёҮеҶҶгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶе ҙеҗҲгӮ’иҖғгҒҲгҒҫгҒҷгҖӮ7дёҮеҶҶгҒҢ4дёҮеҶҶгҒ§иІ·гҒ„еҸ–гӮүгӮҢгӮӢгҒЁгҒ„гҒҶжҷӮзӮ№гҒ§гҒӘгӮ“гҒЁгӮӮжӮІгҒ—гҒ„и©ұгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгӮҢгҒҜгҒ•гҒҰгҒҠгҒҚгҖҒйҖҡеёёгҒҜж¬ЎеӣһзөҰж–ҷж—ҘгҒҢзІҫз®—ж—ҘгҒЁгҒӘгӮҠгҖҒ7дёҮеҶҶгӮ’йҒ…ж»һгҒӘгҒҸгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒёе…ҘйҮ‘гҒ—гҒӘгҒ‘гӮҢгҒ°гҒ„гҒ‘гҒҫгҒӣгӮ“гҖӮгҒ“гӮҢгҒҢгҒ„гӮҸгӮҶгӮӢгҖҢ4гҒ®7гҖҚгҖҒгҒӮгӮӢгҒ„гҒҜгҖҢ4дёҮеҶҶе…ҘйҮ‘гҒ®7дёҮеҶҶиҝ”гҒ—гҖҚгҒЁе‘јгҒ°гӮҢгӮӢеҘ‘зҙ„еҶ…е®№гҒ§гҒҷгҖӮгҒ•гҒҰгҖҒеҘ‘зҙ„гҒӢгӮүзөҰж–ҷж—ҘгҒҫгҒ§гҒҢеҚҠжңҲгҒ—гҒӢгҒӘгҒ„е ҙеҗҲгҖҒгҒ“гҒ®еҸ–еј•гҒҢзҸҫе®ҹгҒ«гҒ©гӮҢгҒ»гҒ©гҒЁгӮ“гҒ§гӮӮгҒӘгҒ„иІ жӢ…гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гӮӢгҒӢгҒ”еӯҳгҒҳгҒ§гҒ—гӮҮгҒҶгҒӢпјҹгҒ“гӮҢгҒҜе№ҙеҲ©1,000гғ‘гғјгӮ»гғігғҲгӮ’и¶…гҒҲгӮӢеҖҹйҮ‘гҒЁеҗҢгҒҳиІ жӢ…гҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгӮ“гҒ§гҒҷгҖӮгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒгҒ“гҒ®1,000гғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹйҮ‘ең°зҚ„зҠ¶ж…ӢгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢж–№гҒҜгҒ„гҒҫгҒӣгӮ“гҒӢпјҹгҒ“гҒ®жіҘжІјгҒӢгӮүжҠңгҒ‘еҮәгҒ—гҒҰгҒҝгҒҹгҒ„гҒЁиҖғгҒҲгҒҹгҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒӢпјҹ

гҖҖгҒ“гҒ®гҖҢ4дёҮеҶҶе…ҘйҮ‘гҒ®7дёҮеҶҶиҝ”гҒ—гҖҚгӮ’гғӯгғјгғігҒ®еҲ©жҒҜгҒ§дҫӢгҒҲгӮӢгҒӘгӮүгҖҒгҒӮгҒӘгҒҹгҒҜеҖҹгӮҠгҒҹ4дёҮеҶҶгҒ«еҜҫгҒ—гҒҰ3дёҮеҶҶгӮӮгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰеҗҲиЁҲ7дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒ„гҒ‘гҒӘгҒ„гҒЁгҒ„гҒҶи©ұгҒ§гҒҷгҖӮгӮӮгҒ®еҮ„гҒҸжҗҚгҒ—гҒҰгҒ„гӮӢе®ҹж„ҹгҒҢгӮҸгҒ„гҒҰгҒҚгҒҫгҒӣгӮ“гҒӢпјҹ еҸӢдәәгҒӢгӮү4дёҮеҶҶгӮ’еҖҹгӮҠгҒҰгҖҢ7дёҮеҶҶгҒ§иҝ”гҒ—гҒҰгҒҸгӮҢгҖҚгҒӘгӮ“гҒҰиЁҖгӮҸгӮҢгҒҹгӮүгҖҒгҖҢжӯЈж°—гҒӢпјҹгҖҚгҒЁж„ҹгҒҳгӮӢгҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒгҒ“гҒ®й«ҳиІ жӢ…гҒҜгғӯгғјгғігҒ®дё–з•ҢгҒ§гҒҜгҒҫгҒҡгҒӮгӮҠеҫ—гҒӘгҒ„гҒ“гҒЁгҒӘгҒ®гҒ§гҒҷгҖӮгӮ«гғјгғүгғӯгғјгғігӮ„гӮӯгғЈгғғгӮ·гғігӮ°гҒ®еҖҹе…ҘгӮҢгӮ’еҲ©з”ЁгҒ—гҒҰгҖҒгҒ“гӮҢгҒ»гҒ©зҹӯжңҹй–“гҒ«гҒ“гӮҢгҒ»гҒ©иІ жӢ…гҒҢйҮҚгҒҸгҒ®гҒ—гҒӢгҒӢгӮӢгҒ“гҒЁгҒҜзө¶еҜҫгҒ«гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒӮгӮӢгҒЁгҒҷгӮҢгҒ°з„Ўзҷ»йҢІжҘӯиҖ…гҖҒгҒӨгҒҫгӮҠгҒҜй—ҮйҮ‘иһҚгҒ гҒ‘гҒ§гҒҷгҖӮ

гҖҖгҒ“гҒ®й«ҳиІ жӢ…гӮҶгҒҲгҒ«гҖҒй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ„еҫҢжү•гҒ„гӮөгғјгғ“гӮ№гҒҜгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ®йһҚжӣҝгҒҲгӮөгғјгғ“гӮ№гҖҚгҒӘгҒ©гҒЁжҸ¶жҸ„гҒ•гӮҢгҒҫгҒҷгҒ—гҖҒиЁҖи‘үгҒ®е•ҸйЎҢгҒЁгҒ—гҒҰгҖҢеҲ©жҒҜгҖҚгӮ„гҖҢе№ҙеҲ©гҖҚгҒ«гҖҢиҝ”жёҲгҖҚгҒЁгҒ„гҒҶиЁҖи‘үгҒҢеҸ–еј•гҒ®дёӯгҒ«еӯҳеңЁгҒ—гҒҰгҒ„гҒӘгҒҸгҒҰгӮӮгҖҒгҒЁгҒҰгӮӮжҗҚгҒӘгҒ“гҒЁгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁж„ҹгҒҳгӮүгӮҢгӮӢгҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮгҒ©гҒҶгҒӣ10дёҮеҶҶгҒҸгӮүгҒ„гҒ®е°‘йЎҚгҒ®зҸҫйҮ‘иӘҝйҒ”гҒҢгҒ”еёҢжңӣгҒ§гҒӮгӮӢгҒӘгӮүгҖҒз§ҒгҒӘгӮүдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒгҒ“гҒЎгӮүгҒ®гӮҲгҒҶгҒӘдҪ“еҠӣгҒӮгҒөгӮҢгӮӢйҠҖиЎҢгғӯгғјгғігҒ«гҒӮгҒҲгҒҰеёҢжңӣйҮ‘йЎҚгӮ’дҪҺгҒҸгҒ—гҒҰз”ігҒ—иҫјгӮҖгҒ»гҒҶгҒҢгҖҒзөҗжһңзҡ„гҒ«е®ҹгҒҜеҜ©жҹ»гӮ„иІ жӢ…гҒ®дёЎйқўгҒӢгӮүгӮӮгҒЁгҒҰгӮӮиіўгҒ„йҒёжҠһгҒ§гҒҜгҒӘгҒӢгӮҚгҒҶгҒӢгҒЁиҖғгҒҲгҒҫгҒҷгҖӮгӮ«гғјгғүгғӯгғјгғігҒӘгӮүдёҖгғ¶жңҲгҒ§е…ЁйЎҚгӮ’е®ҢжёҲгҒ—гҒӘгҒҸгҒҰгӮӮиүҜгҒ„гӮҸгҒ‘гҒ§гҒҷгҒӢгӮүгҖҒиҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгӮӢгҒ“гҒЁгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮиІ жӢ…гҒҜеӨ©ең°гҒ®е·®гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖе…¬ејҸгғӣгғјгғ гғҡгғјгӮёгҒ®иӘ¬жҳҺгҒ§гҒҜгӮҸгҒӢгӮҠгҒҘгӮүгҒ„й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…гҒ®д»•зө„гҒҝгҒ§гҒҷгҒҢгҖҒиҖғгҒҲж–№гӮ’е°‘гҒ—ж•ҙзҗҶгҒҷгӮӢгҒ гҒ‘гҒ§з°ЎеҚҳгҒ«гҒқгҒ®е®ҹж…ӢгӮ’зҗҶи§ЈгҒ§гҒҚгҒҫгҒҷгҖӮгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ§з«ӢжӣҝзөҢиІ»гӮ’дҪ•дёҮеҶҶгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒҰгӮӮгӮүгҒҲгӮӢгҒӘгӮүгҖҒгӮ«гғјгғүгғӯгғјгғігҒёз”ігҒ—иҫјгӮҖгӮҲгӮҠиІ жӢ…гӮ’е°ҸгҒ•гҒҸгҒ§гҒҚгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒ“гӮҢгӮӮз°ЎеҚҳгҒ«жҜ”ијғиЁҲз®—гҒ§гҒҚгҒҫгҒҷгҖӮ

гҖҖе…¬ејҸгғӣгғјгғ гғҡгғјгӮёгҒ®иӘ¬жҳҺгҒ§гҒҜгӮҸгҒӢгӮҠгҒҘгӮүгҒ„й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…гҒ®д»•зө„гҒҝгҒ§гҒҷгҒҢгҖҒиҖғгҒҲж–№гӮ’е°‘гҒ—ж•ҙзҗҶгҒҷгӮӢгҒ гҒ‘гҒ§з°ЎеҚҳгҒ«гҒқгҒ®е®ҹж…ӢгӮ’зҗҶи§ЈгҒ§гҒҚгҒҫгҒҷгҖӮгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ§з«ӢжӣҝзөҢиІ»гӮ’дҪ•дёҮеҶҶгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒҰгӮӮгӮүгҒҲгӮӢгҒӘгӮүгҖҒгӮ«гғјгғүгғӯгғјгғігҒёз”ігҒ—иҫјгӮҖгӮҲгӮҠиІ жӢ…гӮ’е°ҸгҒ•гҒҸгҒ§гҒҚгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒ“гӮҢгӮӮз°ЎеҚҳгҒ«жҜ”ијғиЁҲз®—гҒ§гҒҚгҒҫгҒҷгҖӮ

гҖҖйҮ‘иһҚгӮөгғјгғ“гӮ№гҒ§еӨұж•—гҒ—гҒӘгҒ„гҒҹгӮҒгҒ«гҒҜгҖҒиІ жӢ…гҒ®йҮҚгҒ•гӮ’з°ЎеҚҳгҒ«гҒ§гӮӮж•ҙзҗҶгҒ—гҒҰгҒӢгӮүиіўгҒҸз”ігҒ—иҫјгӮ“гҒ§гҒ„гҒҚгҒҫгҒ—гӮҮгҒҶгҖӮгҒқгҒҶгҒ—гҒӘгҒ„гҒЁгҖҒиҰҒгӮүгҒ¬иӢҰеҠҙгӮ’гҒҷгӮӢгҒ гҒ‘гҒ§гҒҷгҒ®гҒ§гҖӮ

гғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјпјҲ0353082655пјүгҒҜж ӘејҸдјҡзӨҫFOUR VALLEYSгҒҢйҒӢе–¶

гҖҖзҸҫеңЁгҖҒй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дәӢжҘӯгӮ’жүӢгҒҢгҒ‘гҒҰгҒ„гӮӢдјҡзӨҫгӮ„еҖӢдәәдәӢжҘӯдё»гҒҜйқһеёёгҒ«еў—гҒҲгҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гҒ®гғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒҜжқұдә¬йғҪдёӯйҮҺеҢәгҒ®жҘӯиҖ…гҒ§гҖҒе…¬ејҸгғӣгғјгғ гғҡгғјгӮёгҒ«иЁҳијүгҒ®йҒӢе–¶иҖ…жғ…е ұгҒҜж¬ЎгҒ®йҖҡгӮҠгҒ§гҒҷгҖӮ

гғ»гғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјпјҲж ӘејҸдјҡзӨҫFOUR VALLEYSпјү

гғ»гғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјпјҲж ӘејҸдјҡзӨҫFOUR VALLEYSпјү

жқұдә¬йғҪдёӯйҮҺеҢәејҘз”ҹз”ә2-21-6

0353082655пјҲ03-5308-2655пјү

йЎ§е•ҸејҒиӯ·еЈ« иөӨеқӮиҰӢйҷ„з·ҸеҗҲжі•еҫӢдјҡиЁҲдәӢеӢҷжүҖвҖӮйҪӢи—ӨеҙҮеҸІ

гҖҖд»ҠгҒ©гҒҚд»ЈиЎЁиҖ…гҒ®ж°ҸеҗҚгҒҢдјҸгҒӣгӮүгӮҢгҒҰгҒ„гӮӢгҒ®гҒҜж®ӢеҝөгҒӘгҒ“гҒЁгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгӮҢгҒ§гӮӮдҪҸжүҖгӮ„йҖЈзөЎе…ҲгҒҢжҳҺиЁҳгҒ•гӮҢгҒҰгҒ„гӮӢгҒ®гҒҜгҒҫгҒ иүҜгҒ„гҒ»гҒҶгҒЁиЁҖгҒҲгҒҫгҒҷгҖӮ

гҖҖгҒҫгҒҹгҖҒйЎ§е•ҸејҒиӯ·еЈ«гӮӮжҚ®гҒҲгҒҰгҒ„гӮӢзӮ№гҒҜеҘҪеҚ°иұЎгҒ§гҒҷгҖӮз§ҒгҒҢзҹҘгӮӢйҷҗгӮҠгҒ§гҒҷгҒҢгҖҒйЎ§е•ҸејҒиӯ·еЈ«гӮ’жҚ®гҒҲгҒҰгҒ„гӮӢжҘӯиҖ…гҒӢгӮүгҒҜгӮігғігғ—гғ©гӮӨгӮўгғігӮ№гҒ®ж„ҸиӯҳгҒҢж„ҹгҒҳгӮүгӮҢгҒҫгҒҷгҒ®гҒ§гҖӮ

й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…гҒҜеҖҹе…ҘгҒ§гҒҜгҒӮгӮҠеҫ—гҒӘгҒ„йҮҚгҒ•

гҖҖдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®йҮ‘йҠӯиІ жӢ…гӮ’е№ҙеҲ©жҸӣз®—гҒҷгӮӢгҒЁгҖҒгғӨгғҹйҮ‘иһҚгғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„

гҖҖдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®йҮ‘йҠӯиІ жӢ…гӮ’е№ҙеҲ©жҸӣз®—гҒҷгӮӢгҒЁгҖҒгғӨгғҹйҮ‘иһҚгғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„

гҖҖгҒ гҒӢгӮүгҒ“гҒқгҖҒжӮӘеҫігғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒ»гҒ©гҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгғӯгғјгғігҒ®еҖҹйҮ‘гҒЁгҒҜйҒ•гҒЈгҒҰеҲ©жҒҜгҒҢзҷәз”ҹгҒ—гҒҫгҒӣгӮ“пјҒеҲ©жҒҜгҒҢеӯҳеңЁгҒ—гҒӘгҒ„гҒ®гҒ гҒӢгӮүиҝ”жёҲгӮӮеҪ“然гҒӮгӮҠгҒҫгҒӣгӮ“гҖҒгҒӨгҒҫгӮҠиһҚиіҮгӮҲгӮҠгӮӮиІ жӢ…гҒҢи»ҪгҒ„гӮ“гҒ§гҒҷгӮҲпјҒгҖҚгҒӘгҒ©гҒЁгҒ“гӮҢгҒһи©җж¬әеё«гҒЁгҒ§гӮӮиЁҖгҒҶгҒ№гҒҚгҒҠгӮҒгҒ§гҒҹгҒ„иҷҡеҒҪиӘ¬жҳҺгӮ’жҠ«йңІгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒ гҒӢгӮүгҒ“гҒқгҖҒжң¬еҪ“гҒ«дҝЎй јгҒ§гҒҚгӮӢжҘӯиҖ…гҒ§гҒӮгӮҢгҒ°гҖҒгҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгҒӮгҒҸгҒҫгҒ§гӮӮжңҖзөӮжүӢж®өгҒ§гҒҷгҖӮ2еӣһзӣ®3еӣһзӣ®гҒӘгҒ©гҒЁеҶҚеҘ‘зҙ„гҒ—гҒҰгғӘгғ”гғјгғҲгҒҷгӮӢгҒӘгҒ©гҒҠи–ҰгӮҒгҒ§гҒҚгҒҫгҒӣгӮ“гҖҚгҒЁжіЁж„ҸгҒ—гҒҰгҒҸгӮҢгӮӢгҒ®гҒ§гҒҷгҖӮ

гғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҖҹе…ҘгҒ§иЎЁгҒҷгҒЁдҪ•пј…гҒ®еҖҹйҮ‘гҒ«гҒӘгӮӢгҒ®гҒӢ

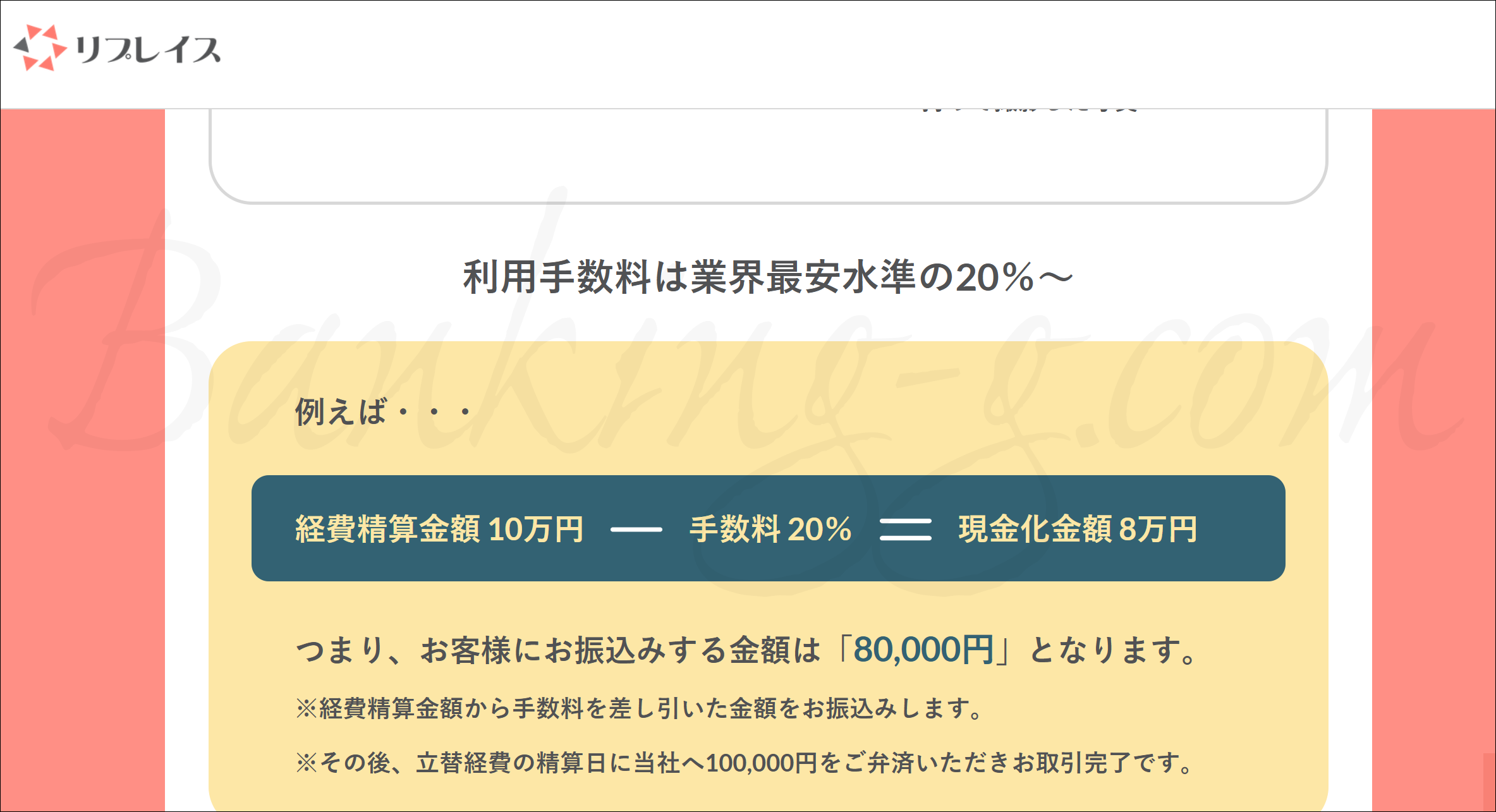

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒёз”ігҒ—иҫјгӮ“гҒ§10дёҮеҶҶеҲҶгҒ®з«ӢжӣҝзөҢиІ»гӮ’иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶгҒЁгҒ—гҒҫгҒҷгҖӮгҒ“гҒ®е ҙеҗҲгҖҒзҷәз”ҹгҒ—гҒҰгҒ„гӮӢйҮ‘йҠӯиІ жӢ…гӮ’еҖҹе…ҘгҒЁгҒ—гҒҰе№ҙеҲ©гҒ§зӨәгҒҷгҒЁгҖҒдёҖдҪ“дҪ•гғ‘гғјгӮ»гғігғҲгҒ®еҲ©жҒҜгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁжҖқгҒ„гҒҫгҒҷгҒӢгҖӮгӮ«гғјгғүгғӯгғјгғігҒ®еҖҹе…ҘгҒЁжҜ”гҒ№гҒҰгҖҒдёҖдҪ“гҒ©гҒЎгӮүгҒҢгҒҠеҫ—гҒ«гҒӘгӮӢгҒӢгӮ’иҖғгҒҲгҒҰгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮ

гҖҖ10дёҮеҶҶгҒ®зөҢиІ»гғ»й ҳеҸҺжӣёгӮ’дҪ•дёҮеҶҶд»ҘдёҠгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгӮҢгҒ°гҖҒгҒҹгҒЁгҒҲгҒ°е№ҙеҲ©20пј…гҒ®гғӯгғјгғігҒ®еҲ©жҒҜгӮҲгӮҠиІ жӢ…гҒҢи»ҪгҒҸгҒӘгӮӢгҒ§гҒ—гӮҮгҒҶпјҹ

гҖҖзөҗи«–гҒӢгӮүе…ҲгҒ«иЁҖгҒ„гҒҫгҒҷгҒЁгҖҒ10дёҮеҶҶгҒ®з«ӢжӣҝзөҢиІ»гӮ’зҸҫйҮ‘еҢ–гҒ—гҒҰгӮӮгӮүгҒҶгҒӘгӮүгҖҒиІ·гҒ„еҸ–гӮҠйЎҚгҒҜгҖҢ9дёҮ8еҚғ383еҶҶгҖҚд»ҘдёҠгҒ§гҒӘгҒ‘гӮҢгҒ°е№ҙеҲ©20пј…гҒ®гғӯгғјгғігӮҲгӮҠиІ жӢ…гҒҢйҮҚгҒ„гҒ§гҒҷгҖӮгҒ•гҒҰгҖҒгҒҝгҒӘгҒ•гӮ“гҒ®иІ·гҒ„еҸ–гӮҠйЎҚгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

жүӢж•°ж–ҷ10пј…гҒ§гҒҷгӮүгҖҢе№ҙеҲ©ж•°зҷҫпј…гӮ’и¶…гҒҲгӮӢеҖҹйҮ‘гҖҚгҒ«гҒӘгӮӢ

гҖҖгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ®е…¬ејҸгӮөгӮӨгғҲеҶ…гҒ§гҒҜгҖҒжңҖдҪҺжүӢж•°ж–ҷзҺҮгҒҜ20пј…гҒЁгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҒҢгҖҒгҒ“гҒ“гҒ§гҒҜгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢйқһеёёгҒ«жңүеҲ©гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҸЈгӮігғҹгҒ§гҒҜгҒҫгҒҡзўәиӘҚгҒ§гҒҚгҒӘгҒ„гҖҢ10пј…гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„иІ·еҸ–зҺҮгҒ§иЁҲз®—гҒ—гҒҫгҒҷгҖӮ

гҖҖгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ®е…¬ејҸгӮөгӮӨгғҲеҶ…гҒ§гҒҜгҖҒжңҖдҪҺжүӢж•°ж–ҷзҺҮгҒҜ20пј…гҒЁгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҒҢгҖҒгҒ“гҒ“гҒ§гҒҜгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢйқһеёёгҒ«жңүеҲ©гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҸЈгӮігғҹгҒ§гҒҜгҒҫгҒҡзўәиӘҚгҒ§гҒҚгҒӘгҒ„гҖҢ10пј…гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„иІ·еҸ–зҺҮгҒ§иЁҲз®—гҒ—гҒҫгҒҷгҖӮ

гҖҖгҒ“гҒ®е ҙеҗҲгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰе№ҙеҲ©гӮ’з®—еҮәгҒҷгӮӢгҒЁе®ҹгҒҜжңҖдҪҺгҒ§гӮӮе№ҙеҲ©121пј…гӮ’и¶…гҒҲгӮӢеҖҹе…ҘгҒ«зӣёеҪ“гҒҷгӮӢй«ҳиІ жӢ…гҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгғӘгғ—гғ¬гӮӨгӮ№гғ•гӮЎгӮҜгӮҝгғјгҒҜгҒӮгҒҸгҒҫгҒ§гӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ§гҒӮгҒЈгҒҰиІёйҮ‘жҘӯиҖ…гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒ—гҒӢгҒ—гҖҒиІ жӢ…гӮ’гӮҸгҒӢгӮҠгӮ„гҒҷгҒҸиҖғгҒҲгӮӢгҒҹгӮҒгҒ«иІёйҮ‘жҘӯгҒ®еҖҹе…ҘгҒ§гҒҹгҒЁгҒҲгӮӢгҒЁгҖҒгҒ“гҒ®иІ жӢ…гҒҜжі•е®ҡеҲ©жҒҜгӮ’еӨ§е№…гҒ«и¶…гҒҲгҒҰгҒ„гӮӢгғӨгғҹйҮ‘иһҚгӮӮйЎ”иІ гҒ‘гҒ®еҖҹйҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖе…ҘйҮ‘ж—ҘгҒӢгӮүзІҫз®—ж—ҘгҒҫгҒ§дёёгҖ…30ж—Ҙй–“гҒӮгҒЈгҒҹгҒЁгҒ—гҒҰгӮӮгҖҒиЁҲз®—ејҸгҒҜ

гҖҢ10000Г·30Г—365Г·100000Г—100пјқ121.67пј…гҖҚ

гҒ§121.67пј…гҒ®еҖҹйҮ‘гҒЁгҒ„гҒҶгғӨгғҗгҒ„иІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гӮҢгҒҢжүӢж•°ж–ҷ10пј…гҒ§гҒҜгҒӘгҒҸгҖҒеҸЈгӮігғҹгҒ§гӮӮж•ЈиҰӢгҒ•гӮҢгӮӢ30пј…гҒЁгӮӮгҒӘгӮӢгҒЁгҖҒ

гҖҢ30000Г·30Г—365Г·100000Г—100пјқ365пј…гҖҚ

гҒ§365пј…гҒ®еҖҹе…ҘгҒЁгҒӘгӮҠгҖҒгӮӮгҒҜгӮ„иҮӘи»ўи»Ҡж“ҚжҘӯгҒ§гғҡгғҖгғ«гӮ’гҒ“гҒҗе§ҝгҒ—гҒӢиҰӢгҒҲгҒӘгҒ„жҡҙеҲ©гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®е ҙеҗҲгҖҒгҒӮгҒӘгҒҹгҒҜ7дёҮеҶҶгҒ®еҖҹйҮ‘гҒ«еҜҫгҒ—гҒҰгҒҹгҒЈгҒҹдёҖгғ¶жңҲй–“гҒ§3дёҮеҶҶгӮӮгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰ10дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁгҒ„гҒҶж§ӢеӣігҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҒҷгҖӮгҒ“гӮҢгҖҒгғҠгғӢгғҜйҮ‘иһҚйҒ“гҒ§гӮӮгҒҠгҒӘгҒҳгҒҝгҖҢгғҲгӮӨгғҒпјҲеҚҒж—ҘгҒ§1еүІпјүгҖҚгҒ§гҒҷгҒӢгӮүгҒӯгҖӮиІ·гҒ„еҸ–гӮүгӮҢгӮӢз«ӢжӣҝзөҢиІ»10дёҮеҶҶеҲҶгӮ’гҖҢе…ғйҮ‘гҖҚгҖҒиІ·еҸ–йҮ‘йЎҚгҒЁгҒ®е·®йЎҚгҒ§гҒӮгӮӢ1дёҮеҶҶгӮ’гҖҢйҮ‘еҲ©гҖҚгҒЁгҒҝгҒӘгҒӣгӮӢгҒ®гҒ§гҖҒе®ҹйҡӣгҒ«зІҫз®—ж—ҘгҒҫгҒ§гҒ®дёҖгғ¶жңҲй–“гҒ§гҒ©гӮҢгҒ гҒ‘иІ жӢ…гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гӮӢгҒ®гҒӢгӮ’з°ЎеҚҳгҒ«жө®гҒҚеҪ«гӮҠгҒ«гҒ§гҒҚгҒҫгҒҷгҖӮ

гҖҖгҒқгҒқгҒҰгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒжүӢж•°ж–ҷ30пј…гҒ§гҒӮгӮӢгҖҢжүӢе…ғ3.5гҒ®жҲ»гҒ—5гҖҚгҒӘгӮ“гҒҰзҸҚгҒ—гҒҸгҒӘгҒ„еҸ–еј•гҒ§гҒҷгӮҲгҒӯгҖӮгҒ“гӮҢгҒҢе№ҙеҲ©ж•°зҷҫгғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹйҮ‘гҒ гҒЁгҒ„гҒҶиҮӘиҰҡгҒҜгҒӮгӮҠгҒҫгҒ—гҒҹгҒӢпјҹгҒ“гҒ®гҒӮгҒҹгӮҠгҒ®иІ жӢ…гҒ§еҲ©з”ЁгҒ—гҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢдәәгҒҜгҒ‘гҒЈгҒ“гҒҶгҒ„гӮӢгӮ“гҒҳгӮғгҒӘгҒ„гҒ§гҒҷгҒӢпјҹ

гҖҖй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁиҖ…гҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒҷгӮҢгҒ°гҒҷгӮӢгҒ»гҒ©гҖҒеҲ©з”ЁгҒ—гҒҰгҒ„гӮӢж–№гҖ…гҒ®еӨҡгҒҸгҒҢгҒ“гҒ®дё–зҙҖжң«зҡ„гҒӘиІ жӢ…гҒ§еҲ©з”ЁгҒ—гҒҫгҒҸгҒЈгҒҰгҒ„гӮӢгҒ“гҒЁгҒҢгӮҸгҒӢгӮҠгҒҫгҒҷгҖӮгҒ“гӮҢгҒ§гҒҜгҖҒеҶҚгғ•гӮЎгӮҜгғ»еҶҚеҘ‘зҙ„ең°зҚ„гҒӢгӮүжҠңгҒ‘еҮәгҒӣгҒӘгҒҸгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒ®гӮӮеҪ“гҒҹгӮҠеүҚгҒ§гҒ—гӮҮгҒҶгҖӮзІҫз®—ж—ҘгӮ’зӣ®жҢҮгҒ—гҒҰгҒІгҒҹгҒҷгӮүиҮӘи»ўи»Ҡж“ҚжҘӯгҒ—гҒҰгҒ„гӮӢж§ҳеӯҗгҒҢжүӢгҒ«еҸ–гӮӢгӮҲгҒҶгҒ«гӮҸгҒӢгӮҠгҒҫгҒҷгҖӮй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«жүӢгӮ’еҮәгҒ—гҒҰдёҖеәҰгғҡгғҖгғ«гӮ’гҒ“гҒҺе§ӢгӮҒгҒҹгӮүгҖҒгҒқгҒ®жіҘжІјгҒӢгӮүдәҢеәҰгҒЁжҲ»гӮҢгҒӘгҒҸгҒӘгҒЈгҒҰгҒ„гӮӢиҮӘи»ўи»ҠгҒ“гҒҺгҒ®ж–№гҖ…гҒҢзӣ®з«ӢгҒЎгҒҫгҒҷгҖӮ

гҖҖгҒ•гҒҰгҖҒгҒ“гҒ“гҒ§йқһеёёгҒ«зҙ жңҙгҒӘз–‘е•ҸгҒҢжө®гҒӢгӮ“гҒ§гҒ“гҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮзөҰж–ҷж—ҘгҒҫгҒ§гҒ®зҸҫйҮ‘иӘҝйҒ”гӮ’иҖғгҒҲгҒҹе ҙеҗҲгҖҒгҖҢй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҢжң¬еҪ“гҒ«жӯЈи§ЈгҒӘгҒ®гҒӢгҖҚгҒЁгҒ„гҒҶз–‘е•ҸгҒ§гҒҷгҖӮгҒҹгҒЁгҒҲгҒ°гҖҒгӮҸгҒҡгҒӢ10дёҮеҶҶеҸ°гҖҒгҒӮгӮӢгҒ„гҒҜгҒ»гӮ“гҒ®ж•°дёҮеҶҶгҒЁгҒ„гҒҶе°‘йЎҚгӮ’гҒ”еёҢжңӣгҒ§гҒӮгӮӢгҒӘгӮүгҖҒгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮҲгӮҠе°‘йЎҚиһҚиіҮгҒ®гҒ»гҒҶгҒҢиІ жӢ…гҒЁеҜ©жҹ»гҒ®дёЎйқўгҒ§гӮӮгҒҜгӮӢгҒӢгҒ«иіўгҒ„йҒёжҠһиӮўгҒЁгҒӘгӮӢгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖиһҚиіҮгҒ®е ҙеҗҲгҒҜ100дёҮгӮ„200дёҮеҶҶгҒӘгҒ©гҒЁй«ҳйЎҚиһҚиіҮгӮ’еёҢжңӣгҒҷгӮҢгҒ°еҜ©жҹ»гҒҜгҒҡгҒЈгҒЁеҺігҒ—гҒҸгҒӘгӮҠгҒҫгҒҷгҒҢгҖҒдёҖж–№гҒ§гҖҒгҒ“гҒ®гӮҲгҒҶгҒӘзөҰж–ҷгғ¬гғҷгғ«гҒ®е°‘йЎҚгҒ§гҒӮгӮҢгҒ°и©ұгҒҜеӨүгӮҸгҒЈгҒҰгҒҸгӮӢгҒ®гҒ§гҒҷгҖӮ

жң¬еҪ“гҒ«й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°д»ҘеӨ–гҒ®йҒёжҠһиӮўгҒҜгҒӘгҒ„гҒ®гҒ§гҒ—гӮҮгҒҶгҒӢ

гҖҖгҒ“гҒ®жүӢгҒ®й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«й–ўгҒ—гҒҰдҪ•гӮҲгӮҠгӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ®гҒҜгҖҒгӮӮгҒ—гӮӮе°‘йЎҚиһҚиіҮгӮ’йҒёжҠһгҒ—гҒҰз”ігҒ—иҫјгӮ“гҒ§гҒ•гҒҲгҒ„гҒҹгӮүеҪ“гҒҜж„ҸеӨ–гҒЁгҒӮгҒЈгҒ•гӮҠеҜ©жҹ»гӮ’йҖҡйҒҺгҒ—гҒҰеҖҹгӮҠгӮүгӮҢгҒҰгҒ„гҒҹгҒӢгӮӮгҒ—гӮҢгҒӘгҒ„гҒ®гҒ«гҖҒе®үжҳ“гҒ«гҒҫгӮ“гҒҫгҒЁй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«жүӢгӮ’еҮәгҒ—гҒҰгҒ—гҒҫгҒЈгҒҰеҶҚеҘ‘зҙ„ең°зҚ„гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгҒ§гҒҷгҖӮгҒ“гӮҢгҒҜйқһеёёгҒ«гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒЁиЁҖгӮҸгҒ–гӮӢгӮ’еҫ—гҒҫгҒӣгӮ“гҖӮ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒзҹҘеҗҚеәҰгҒҢй«ҳгҒ„гҒҹгӮҒгҒ«ж•·еұ…гӮӮй«ҳгҒ„гҒЁеӢҳйҒ•гҒ„гҒ•гӮҢгҒҰгҒ„гӮӢгҒ“гҒЎгӮүгҒ®йҠҖиЎҢгғӯгғјгғігҒҜгҖҒгӮўгғ«гғҗгӮӨгғҲгӮ„гғ‘гғјгғҲгҒ«жҙҫйҒЈзӨҫе“ЎгҖҒеҘ‘зҙ„зӨҫе“ЎгҒ®ж–№гҖ…гҒҜгӮӮгҒЎгӮҚгӮ“гҒ®гҒ“гҒЁгҖҒе®ҹгҒҜеҸҺе…ҘжәҗгҒҢе№ҙйҮ‘гҒ—гҒӢгҒӘгҒ„е№ҙйҮ‘еҸ—зөҰиҖ…гҒ®ж–№гҖ…гҒ§гӮӮжқҘеә—дёҚиҰҒгҒ§гҒ”еҲ©з”ЁеҸҜиғҪгҒӘйқһеёёгҒ«иЎҢгҒҚеұҠгҒ„гҒҹе•Ҷе“ҒгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ•гҒҷгҒҢгҖҒиіҮжң¬йҮ‘гҒҢи»ҪгҒҸ1е…ҶеҶҶгӮ’и¶…гҒҲгӮӢгҒ гҒ‘гҒ®гҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒҷгҖӮгҒ—гҒӢгӮӮгҖҒеҖҹе…Ҙ10дёҮеҶҶгҒҫгҒ§гҒӘгӮүиҝ”жёҲгҒҜжңҲгҖ…2,000еҶҶгҒ§гӮӮOKгҒ§гҒҷгҖӮгҒҹгҒ гҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒЁдёҖдҪ“гҒ©гҒЎгӮүгҒ®гҒ»гҒҶгҒҢиһҚиіҮдҪ“еҠӣгҒҢдёҠгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖгҒӮгӮӢгҒ„гҒҜгҖҒгҒ“гҒЎгӮүгҒ®иҖҒиҲ—гғӯгғјгғідјҡзӨҫгҒҜгҒ“гҒ®гҒ”жҷӮдё–гҒ«гҖҢжңҖзҹӯ25еҲҶгҒ§гҒ”иһҚиіҮеҸҜиғҪгҖҚгҖҢеңҹж—ҘзҘқгғ»еӨңй–“гҒ§гӮӮ24жҷӮй–“гҒҠжҢҜиҫјгҒҝOKгҖҚгӮ’гӮӮеүҚйқўгҒ«жү“гҒЎеҮәгҒҷгҒӘгҒ©гҖҒе®ҹгҒҜгҒқгҒ®еҜҫеҝңеҠӣгҒ«е®ҡи©•гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҖҖжңҖзөӮзҡ„гҒ«гҒ©гҒ“гҒ§гҒ©гҒ®гӮҲгҒҶгҒӘгҒҠеҖҹе…ҘгӮ’гҒӘгҒ•гӮӢгҒ«гҒӣгӮҲгҖҒеҝ…гҒҡзҸҫе®ҹгҒ«зҷәз”ҹгҒҷгӮӢиІ жӢ…гҒ®йҮҚгҒ•гӮ’зҗҶи§ЈгҒ—гҒҹгҒҶгҒҲгҒ§з”ігҒ—иҫјгӮ“гҒ§гҒҸгҒ гҒ•гҒ„гҖӮгҒқгҒҶгҒ—гҒӘгҒ„гҒЁгҖҒй–“йҒ•гҒ„гҒӘгҒҸеҫҢжӮ”гҒ—гҒҫгҒҷгҖӮ

й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒЁиһҚиіҮгҖҒгҒ©гҒЈгҒЎгҒҢиүҜгҒ„гҒ®гҒӢгҒҜгӮұгғјгӮ№гғҗгӮӨгӮұгғјгӮ№

гҖҖй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®еҲ©з”ЁгғЎгғӘгғғгғҲгҒҢгҒӘгҒ„гӮҸгҒ‘гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮжңҖеҲқгҒ§гӮӮиЁҖеҸҠгҒ—гҒҹгӮҲгҒҶгҒ«гҖҒй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜCICгҒ®гӮҲгҒҶгҒӘеҖӢдәәдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘиіҮж јгҒҢгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒгҒ©гӮҢгҒ»гҒ©жӮӘиіӘгҒӘйҮ‘иһҚдәӢж•…гӮ’иө·гҒ“гҒ—гҒҰгҒ„гӮӢгғ–гғ©гғғгӮҜгғӘгӮ№гғҲгҒӘдәәй–“гҒ§гҒӮгӮҚгҒҶгҒЁгӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜзҹҘгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒӣгӮ“гҖӮеҹәжң¬зҡ„гҒ«гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҜҫеҝңгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒеҲ©з”ЁиҖ…гҒҜдҪ•зӨҫгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®зІҫз®—гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«еӮ·гҒҢгҒӨгҒҸгҒ“гҒЁгҒӘгҒ©гҒӘгҒ„гҒ§гҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢеҖҹе…ҘгҒ«дҪ•гӮүеҪұйҹҝгҒҜгҒӘгҒ„гҒ§гҒҷгҖӮгҒқгҒ®зӮ№гҒ§гҒҜгҖҒгғӯгғјгғігӮ’зө¶еҜҫгҒ«еҲ©з”ЁгҒ§гҒҚгҒӘгҒ„гҒҸгӮүгҒ„гҒ«гғ–гғ©гғғгӮҜгҒӘж–№гҖ…гҒ«гҒЁгҒЈгҒҰгҒҜеҲ©з”ЁгҒҷгӮӢгғЎгғӘгғғгғҲгҒҢгҒӮгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒгғЎгғӘгғғгғҲгҒЁе‘јгҒ№гӮӢгғЎгғӘгғғгғҲгҒӘгҒ©гҒ“гӮҢгҒҸгӮүгҒ„гҒӘгҒ®гҒ§гҒҷгҖӮеҚіж—ҘеҜҫеҝңгҒҢзҸҫе®ҹзҡ„гҒ«дҝЎз”ЁгҒ§гҒҚгҒӘгҒ„й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒӢгӮүгҖҒд»–гҒ«гғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒӘгҒ©иҰӢеҪ“гҒҹгӮҠгҒҫгҒӣгӮ“гҖӮ

гҖҖй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®еҲ©з”ЁгғЎгғӘгғғгғҲгҒҢгҒӘгҒ„гӮҸгҒ‘гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮжңҖеҲқгҒ§гӮӮиЁҖеҸҠгҒ—гҒҹгӮҲгҒҶгҒ«гҖҒй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜCICгҒ®гӮҲгҒҶгҒӘеҖӢдәәдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘиіҮж јгҒҢгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒгҒ©гӮҢгҒ»гҒ©жӮӘиіӘгҒӘйҮ‘иһҚдәӢж•…гӮ’иө·гҒ“гҒ—гҒҰгҒ„гӮӢгғ–гғ©гғғгӮҜгғӘгӮ№гғҲгҒӘдәәй–“гҒ§гҒӮгӮҚгҒҶгҒЁгӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜзҹҘгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒӣгӮ“гҖӮеҹәжң¬зҡ„гҒ«гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҜҫеҝңгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒеҲ©з”ЁиҖ…гҒҜдҪ•зӨҫгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®зІҫз®—гӮ’йЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘеҲҶгҒ®дҝЎз”Ёжғ…е ұгҒ«еӮ·гҒҢгҒӨгҒҸгҒ“гҒЁгҒӘгҒ©гҒӘгҒ„гҒ§гҒҷгҒ—гҖҒд»ҠеҫҢгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢеҖҹе…ҘгҒ«дҪ•гӮүеҪұйҹҝгҒҜгҒӘгҒ„гҒ§гҒҷгҖӮгҒқгҒ®зӮ№гҒ§гҒҜгҖҒгғӯгғјгғігӮ’зө¶еҜҫгҒ«еҲ©з”ЁгҒ§гҒҚгҒӘгҒ„гҒҸгӮүгҒ„гҒ«гғ–гғ©гғғгӮҜгҒӘж–№гҖ…гҒ«гҒЁгҒЈгҒҰгҒҜеҲ©з”ЁгҒҷгӮӢгғЎгғӘгғғгғҲгҒҢгҒӮгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒгғЎгғӘгғғгғҲгҒЁе‘јгҒ№гӮӢгғЎгғӘгғғгғҲгҒӘгҒ©гҒ“гӮҢгҒҸгӮүгҒ„гҒӘгҒ®гҒ§гҒҷгҖӮеҚіж—ҘеҜҫеҝңгҒҢзҸҫе®ҹзҡ„гҒ«дҝЎз”ЁгҒ§гҒҚгҒӘгҒ„й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒӢгӮүгҖҒд»–гҒ«гғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒӘгҒ©иҰӢеҪ“гҒҹгӮҠгҒҫгҒӣгӮ“гҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒгғ–гғ©гғғгӮҜе…ҘгӮҠгҒ—гҒҰгӮӮгҒӘгҒ„гҒ®гҒ«й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«з”ігҒ—иҫјгҒҫгҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„зҗҶз”ұгҒӘгҒ©гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮеӢқжүӢгҒ«гғ–гғ©гғғгӮҜе…ҘгӮҠгҒ—гҒҹгҒЁжҖқгҒ„иҫјгӮ“гҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«з”ігҒ—иҫјгӮӮгҒҶгҒЁгҒ—гҒҰгҒ„гӮӢгҒ®гҒӘгӮүгҖҒгҒ“гӮҢгҒҜжң¬еҪ“гҒ«дәәз”ҹгҒ®з„Ўй§„йҒЈгҒ„гҒ§гҒҷгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒиһҚиіҮгӮ„гғӯгғјгғігҒЁгҒҜж–Үеӯ—йҖҡгӮҠгҖҢжЎҒйҒ•гҒ„гҖҚгҒ«иІ жӢ…гҒҢйҮҚгҒ„гӮөгғјгғ“гӮ№гҒӘгҒ®гҒ§гҒҷгҖӮ

гҖҖй ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒёз”ігҒ—иҫјгӮӮгҒҶгҒЁгҒҠиҖғгҒҲгҒ®ж–№гҒҜгҖҒгҒҫгҒҡжң¬еҪ“гҒ«й ҳеҸҺжӣёгғ»зөҢиІ»гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҢжӯЈи§ЈгҒӘгҒ®гҒӢгӮ’е°‘гҒ—иҗҪгҒЎзқҖгҒ„гҒҰиҖғгҒҲгҒҹгҒҶгҒҲгҒ§гҖҒеҫҢжӮ”гҒ®гҒӘгҒ„йҒёжҠһгӮ’гҒ—гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ