【千羽鶴の給料ファクタリングをお考えの方へ】口コミ評判

「千羽鶴」で給料ファクタリングを利用しようとお考えの方に、ぜひ覚えておいていただきたいことがあります。2019年11月6日時点で新規受付中止となっていますが、それ以前に忘れないでいただきたいのが、給料ファクタリングの実質的な金銭負担は、融資やローンを利用する場合よりはるかに負担が重くなるということです。給料ファクタリング・給与ファクタリングをご検討中の方々が最後まで申込みをためらってしまう最大の要因は、この実質的な負担の重さにあると言っても良いことでしょう。何しろ、負担の重さ自体は物凄く実感できるのに、その負担の仕組みは一見すると分かりづらいのです。

「千羽鶴」で給料ファクタリングを利用しようとお考えの方に、ぜひ覚えておいていただきたいことがあります。2019年11月6日時点で新規受付中止となっていますが、それ以前に忘れないでいただきたいのが、給料ファクタリングの実質的な金銭負担は、融資やローンを利用する場合よりはるかに負担が重くなるということです。給料ファクタリング・給与ファクタリングをご検討中の方々が最後まで申込みをためらってしまう最大の要因は、この実質的な負担の重さにあると言っても良いことでしょう。何しろ、負担の重さ自体は物凄く実感できるのに、その負担の仕組みは一見すると分かりづらいのです。

しかし、たとえばどこかの給料ファクタリング業者で22万円の給料のうち10万円を6万円で買い取ってもらうとします。そして数日経って給料日がやって来て、会社から受け取った22万円のうち10万円をそのままそのファクタリング業者へ入金(精算)することになるのですが、この場合、あなたの本当の月給は22万円ではありません。あなたの月給は18万円となります。ローンや融資でここまで負担が発生することはまずありません。

ファクタリングの取引をする中で「利子」や「利息」、「借入」や「返済」という言葉が存在しないといっても、とんでもなく大きな負担がのしかかっていることがおわかりいただけるかと思います。わかりやすく言うと、給料ファクタリングは給料減額サービスでもありますから、言葉として「利息」や「年利」、「返済」などは存在しませんが、何だかとても損をしているということはおわかりいただけるはずです。

一見するとわかりにくい給料ファクタリングの仕組みですが、ほんの少し考え方を整理するだけで、簡単に実態を把握することができます。千羽鶴で給料を何万円で買い取ってもらえたなら、ローンや融資へ申し込む場合より負担が軽くお得になるでしょうか。これは簡単に比較計算できます。

金融サービスに手を出して損をしないためには、その実質負担をよく比較検討したうえで賢く申し込みましょう。

千羽鶴(0522286990)の運営者表記が少し残念

現在、給料ファクタリングサービスを提供している会社や個人業者はいくつか存在しています。この千羽鶴は愛知県名古屋市にある業者で、公式ホームページ内で表記されてある運営者情報は次の通りとなります。

・千羽鶴

・千羽鶴

〒460-0007 愛知県名古屋市中区新栄

0522286990(052-228-6990)

info@1000-cranes.com

正確な所在地や代表者名まで公開しているファクタリング業者が多いなか、このような番地を省略した表記で済ませる姿勢は少し残念な印象をぬぐえませんし、やはり他の業者に比べると不透明な印象を受けてしまいます。このような表記の仕方だけでも、ちょっと損をしているのではないかと思えてなりません。

千羽鶴の口コミ情報で気になっている点

また、千羽鶴について気になる点は、「他社ファクタリング業者の利用がバレていた」「七福神への支払い遅延を知っていた」という、他社との情報共有をうかがわせる口コミが散見されることです。

ファクタリング業界には貸金業界のような信用情報機関が存在しません。利用者の個人信用情報はそれぞれの業者ごとに保有され、支払い遅延など他社での利用状況を知ることができないため、それだけ各業者ごとで難しい審査を強いられているとも言えます。

しかし、この千羽鶴については他の給料ファクタリング業者の利用状況を把握されていたとの口コミがありますので、もしかすると特定の業者と業務提携をおこなっているのか、あるいは給料ファクタリング業界に独自の信用情報機関が生まれようとしているのかもしれません。

審査落ちでも連絡はしっかり行われる

一方で、この千羽鶴について印象が良い点は、たとえ審査落ちであっても「買取を見送らせていただきます」というお断りの電話が行われていることです。「そんなの当たり前じゃないの?」と思われるかもしれませんが、この給料ファクタリング業界はその程度もできない業者が珍しくないのです。

一方で、この千羽鶴について印象が良い点は、たとえ審査落ちであっても「買取を見送らせていただきます」というお断りの電話が行われていることです。「そんなの当たり前じゃないの?」と思われるかもしれませんが、この給料ファクタリング業界はその程度もできない業者が珍しくないのです。

他の業者で酷いものになると、担当者によって審査が即日だったり一週間もほったらかしだったりと、担当者次第で対応が大きく左右されてしまう担当者ガチャを余儀なくされる場合もあります。社会の中でまともに働いたこともない人間がノリで給料ファクタリング事業を始めたような業者が実際にいるのです。

その点、この千羽鶴はきっちりとしているほうです。マンパワーが足りないせいか電話が繋がらなかったり留守電対応になる場合もあるようですが、今のところは1週間も放置されたなどという酷い口コミはありませんので、その点はご安心いただければと思います。

給料ファクタリングの金銭負担は、ローンや融資よりもずっと重い

さて、下で説明しますように、給料ファクタリングを利用することによる実質的な金銭負担を年利に換算すると、闇金融レベルの高負担となります。これはぜひ覚えておいてください。

だからこそ、信頼できるファクタリング業者であれば、「ファクタリングは融資やローンと違って利息が発生しないので金銭的な負担が軽いんですよ、さあ、早く申し込んで!」などと詐欺師まるだしの虚偽の言い回しを使いません。だからこそ、本当に信頼できる会社であれば、「ファクタリングはあくまでも現金調達のための最終的手段となります。2回目3回目などと繰り返してリピートする再利用はお薦めできません」と注意してくれるのです。

千羽鶴での給与ファクタリングを年利に換算してみよう

たとえば、千羽鶴で15万円の給料のうち10万円部分の給料債権を買い取ってもらう場合、その負担を年利に換算すると何パーセントくらいになると思いますか。融資やローンを利用する場合と比べれば、一体どちらへ申込むほうがお得になるかを考えてみましょう。

10万円の給料債権を何万円以上で買い取ってもらえたなら、たとえば年利20パーセントのローンの利息より負担が軽くなると思いますか?

結論を先に書きますと、10万円の給料をファクタリングしてもらうのであれば、買い取り額は「9万8千383円」以上でなければ年利20パーセントの融資より負担が重くなるのです。

10パーセントの手数料で買い取られても、年利換算すると「121%」の高負担

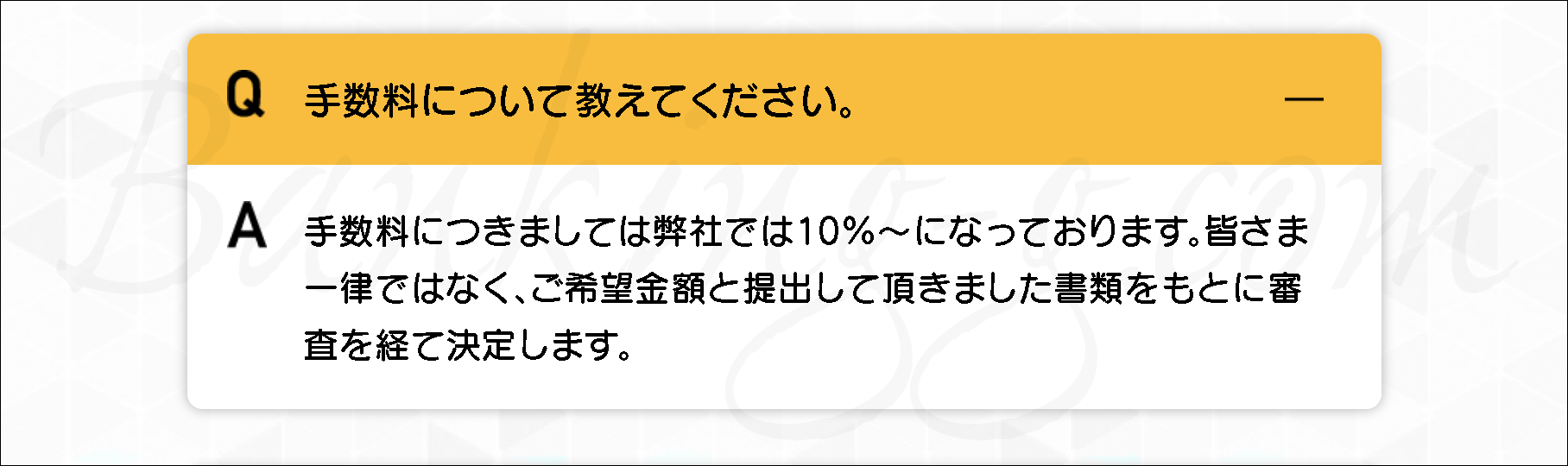

千羽鶴の公式HPでは買取手数料率は10%~となっています。口コミでは「5万円入金の7.5万円返し(つまり手数料33.3%」だとか「手元3万円の4.5万円返し(やはり手数料33.3%)」という3割程度の手数料率が散見されますが、ここでは千羽鶴にとって計算が有利になるように、最低手数料として設定されてある「10%」で計算してみます。

千羽鶴の公式HPでは買取手数料率は10%~となっています。口コミでは「5万円入金の7.5万円返し(つまり手数料33.3%」だとか「手元3万円の4.5万円返し(やはり手数料33.3%)」という3割程度の手数料率が散見されますが、ここでは千羽鶴にとって計算が有利になるように、最低手数料として設定されてある「10%」で計算してみます。

この場合、年利に換算すると実は年利121%のローンに相当する高負担となります。千羽鶴はあくまでファクタリング会社であって形式上は貸金業者ではありませんが、この負担を貸金業の世界でたとえるなら、法定利息を大幅に超えたヤミ金水準の暴利となります。計算式は

「10000÷30×365÷100000×100=121.67%」

となります。

給料10万円を「元金」、買取金額との差額である1万円を「金利」とみなすことで、実際に給料日までの30日間にどれだけ負担が重くのしかかっているのかをこのように簡単に浮き彫りにできます。この計算では、千羽鶴にとってさらに計算が有利になるように、契約日から給料日までを最大の30日間になるように設定しています。このような有利な計算でも、年利換算121%という重い負担となるのです。

仮に給料日までの日数が30日間ではなく半分の15日間であるなら、手数料10%での負担は243.33%となります。

給料ファクタリングは融資ではないので、「利子」や「利息」、そして「借入」という言葉は取引内に存在していません。しかし、それはただ言葉の問題として「利子」や「利息」という名の負担が発生していないだけであって、現実にはこれだけ重い負担が発生しているのです。

さて、ここでとても根本的な疑問が浮かんでこないでしょうか。現金調達を考えるにあたり、「本当に給料ファクタリングでなければいけないのか」という疑問です。たとえば、10万円台という少額の現金調達が希望であるのなら、融資のほうがはるかに賢い選択となるのではないでしょうか。

融資の場合は100万や200万円のような高額融資を希望すると審査は格段に厳しくなりますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリングでないとなりませんか

このような給料ファクタリングについて非常にもったいないと思うのは、もしも少額融資を選んでいたなら本当はあっさり審査を通過してお金を借りられていたかもしれないのに、安易に給料ファクタリングに手を出して思わぬ負担に苦しんでしまうことです。これは本当にもったいないと言わざるを得ません。

たとえば、知名度の高さゆえに敷居が高いと誤解を受けているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は年金以外に収入がない年金受給者の方々でも来店不要でご利用可能な非常に行き届いた商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入10万円以下なら返済は月々2,000円でもOKです。ただのファクタリング業者と一体どちらの融資体力が上でしょうか。

あるいは、こちらの老舗ローン会社は今のご時世に「土日祝・夜間でも24時間お振込みOK」や「最短25分でご融資可能」をも前面に打ち出すなど、実はその対応力には定評があります。

最終的にどこのどのような会社をご利用になるとしても、必ず実質的な負担を把握した上でお申込みください。そうしないと、絶対に後悔することになります。

今まで支払ってきたお金を返してもらう

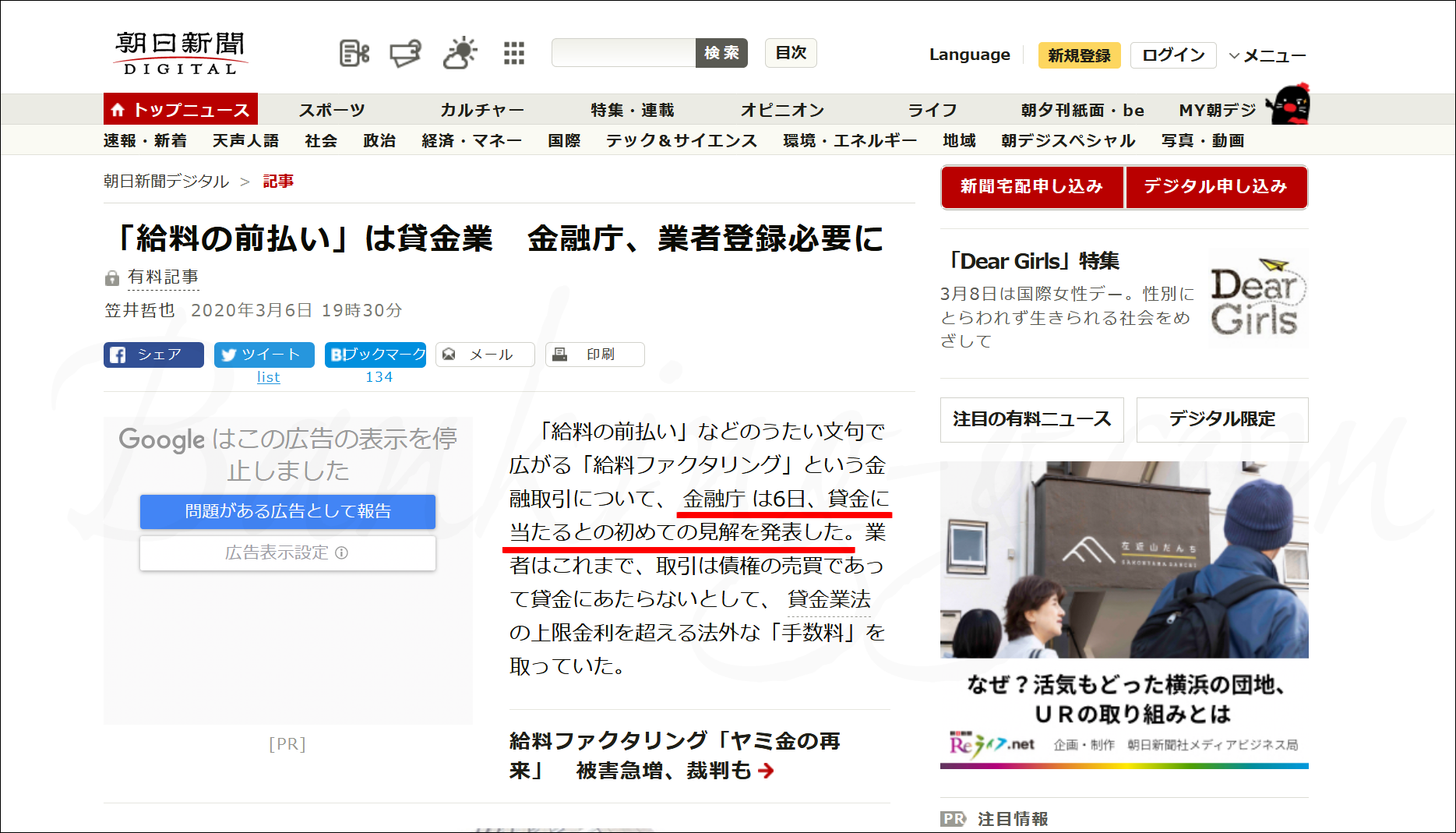

これまでその違法性が問題となっていた給料ファクタリングですが、金融庁が正式に給料ファクタリングを貸金業と認定し、さらには裁判でも「給料ファクタリング取引は事実上の貸金行為である」との判断が下され始めていることで、貸金業としての登録がない業者は違法な融資業者になりました。これまでの取引履歴や記録はすべて大事に保存しておいてください。取引履歴が見当たらない場合、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

これまでその違法性が問題となっていた給料ファクタリングですが、金融庁が正式に給料ファクタリングを貸金業と認定し、さらには裁判でも「給料ファクタリング取引は事実上の貸金行為である」との判断が下され始めていることで、貸金業としての登録がない業者は違法な融資業者になりました。これまでの取引履歴や記録はすべて大事に保存しておいてください。取引履歴が見当たらない場合、今のうちに業者へ請求しておきましょう。また、その際の各業者や相手方弁護士とのやり取り・通話内容はすべて録音しておくことをお薦めいたします。きっとその録音が役立つ日が来ます。

上述のように、たとえば、「3.5入金の5戻し」で給料日まで7日間しかないという取引は、給与ファクタリングではよくある取引ですが、この契約を年利にすると1,564%となります。給与ファクタリング業者は貸金業と認定されましたから、貸金業の世界で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金となります。

そもそもの話として、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点で利息に関係なく無登録業者、つまりは闇金融となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本と利息のすべてを損害として取り返すことができるようになっています。給料ファクタリングで貸金業に反しないための手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引などはありません。それくらい、年利換算するととんでもない取引ばかりでした。

つまり、一度でも利用された方の誰にも返還されるべきお金が発生していますし、何度も繰り返し再ファクしていた人ほど、より多くの取り返すべきお金が存在することになります。

「もうどこも再契約してくれなくなった、どこかに新しい業者ないかな」と探すだけではなく、それと合わせてこれまで支払ったお金のすべてを取り返すという資金調達も検討してみてはいかがでしょうか。

給料ファクタリング会社への対応を得意とする専門家はまだ少ないですが、私が知る限り、たとえばこちらのように毎月多くの給料ファクタリング案件をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければその日のうちにストップさせてくれます。

ぜひ忘れないでいただきたいのですが、多くの方の毎日を悩ませている給与ファクタリング問題は、実は専門家にとっては簡単に解決可能な問題です。そのことはぜひ覚えておいていただければと思います。

給料ファクタリングか融資か、どっちが良いかはケースバイケース

給料ファクタリングにはたしかにメリットも存在します。信用情報機関に加入できないサービスなので、どれほど金融事故を起こしたブラックリストな多重債務者であっても現金化対応してくれますし、どれだけ繰り返し再利用しても信用情報に履歴が残されることはありません。しかしながら、メリットらしいメリットといえばこれくらいなのです。即日対応が難しくなっているファクタリングですから、他にメリットらしいメリットは見あたりません。

つまり、ブラックになってもいないのに給料ファクタリングを利用しなければならない理由などまずありません。勝手にブラックリスト入りしたと思い込んでファクタリングに手を出そうとしているなら、これは人生の無駄遣いそのものです。それくらい、実質的な負担が融資とは段違いに重くのしかかりますから。

給料ファクタリングのご利用をお考えの方は、まず本当に給料ファクタリングでなければならないのかをよく比較検討したうえでご利用いただければと思います。