【世田谷信用金庫のカードローンをご検討中の方へ】口コミ評判

世田谷信用金庫は大正10年(1921年)設立の歴史ある信用金庫で、世田谷区に非常に密着した金融機関でもあります。何といっても世田谷信金の現理事長である大場信秀さんは世田谷代官屋敷の第16代当主でもあります。つまり、世が世ならお代官様だった人が理事長をやっているわけです。世田谷区内でやたら「大場」という苗字が目立つのも無理からぬことでもあります。

世田谷信用金庫は大正10年(1921年)設立の歴史ある信用金庫で、世田谷区に非常に密着した金融機関でもあります。何といっても世田谷信金の現理事長である大場信秀さんは世田谷代官屋敷の第16代当主でもあります。つまり、世が世ならお代官様だった人が理事長をやっているわけです。世田谷区内でやたら「大場」という苗字が目立つのも無理からぬことでもあります。

さてこのお代官様率いる信用金庫には当然

個人向けの無担保ローンもあるのですが、世田谷区内の方に向けて実績がある一方で、あらかじめ何に使うのかその詳細を提出する手間がかかるなど、一長一短な部分も垣間見ることができます。

個人向けの無担保ローンもあるのですが、世田谷区内の方に向けて実績がある一方で、あらかじめ何に使うのかその詳細を提出する手間がかかるなど、一長一短な部分も垣間見ることができます。

世田谷信用金庫のカードローンをご検討中だった方の中には、もちろん世田谷信用金庫の商品が自分にぴったりだという方もいる一方で、実際には世田谷信用金庫より最適なの無担保ローン商品が他にあるという方もいらっしゃるかもしれません。金利負担が発生する以上は、融資商品のミスマッチは絶対に避けたいところです。

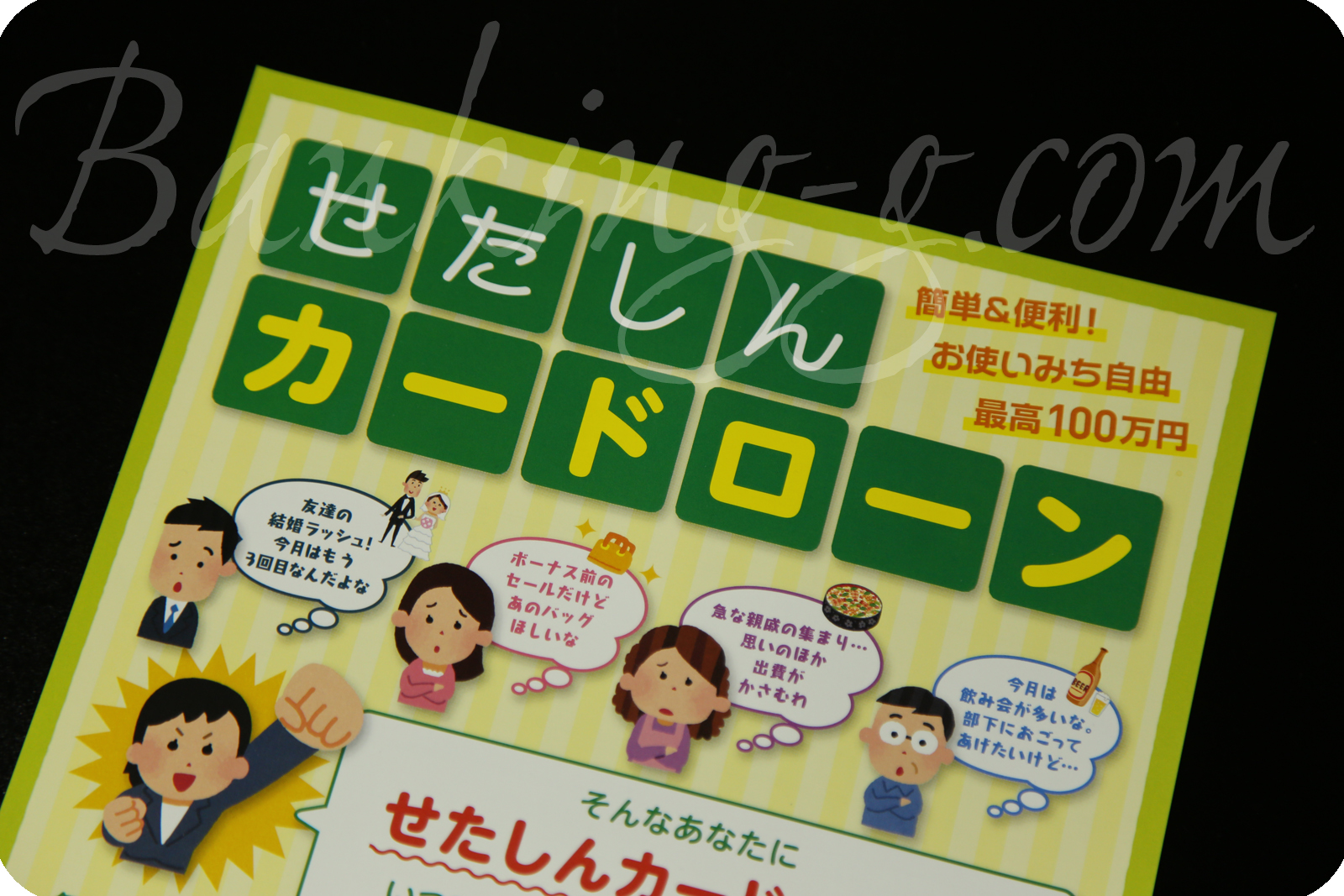

そこで、世田谷信用金庫を代表する無担保ローン「せたしんカードローン」についてその特徴を見つつ、他のお薦めローンもご案内できればと思います。

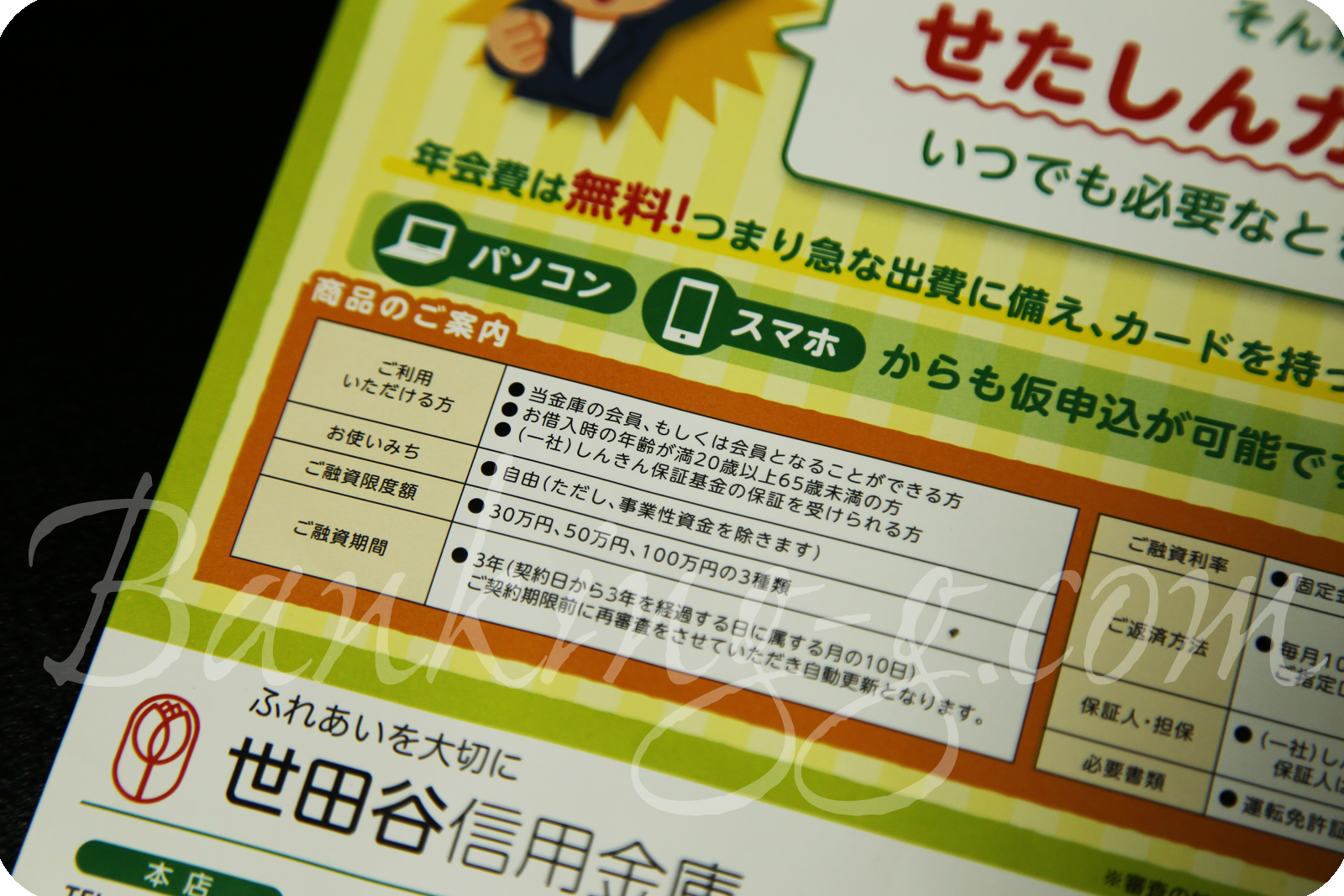

せたしんカードローンの特徴

世田谷信用金庫のカードローンでポイントとなるのは、ご融資利率が保証料込みで11.0%と固定になっているため、思わぬ高利契約の心配がないということと、あとは申込みから入金まで1週間程度かかってしまうことやあらかじめ何に使うのかを提出する必要があることです。

一般的なカードローンは固定金利でなくある程度幅のある利息となっているため、借りられたけれども最大利率になってしまったということもあります。世田谷信金の11%は決して低金利ではないけれども、といって利息制限法ぎりぎりの高金利というわけでもなく、ちょうど良い利率だと思います。

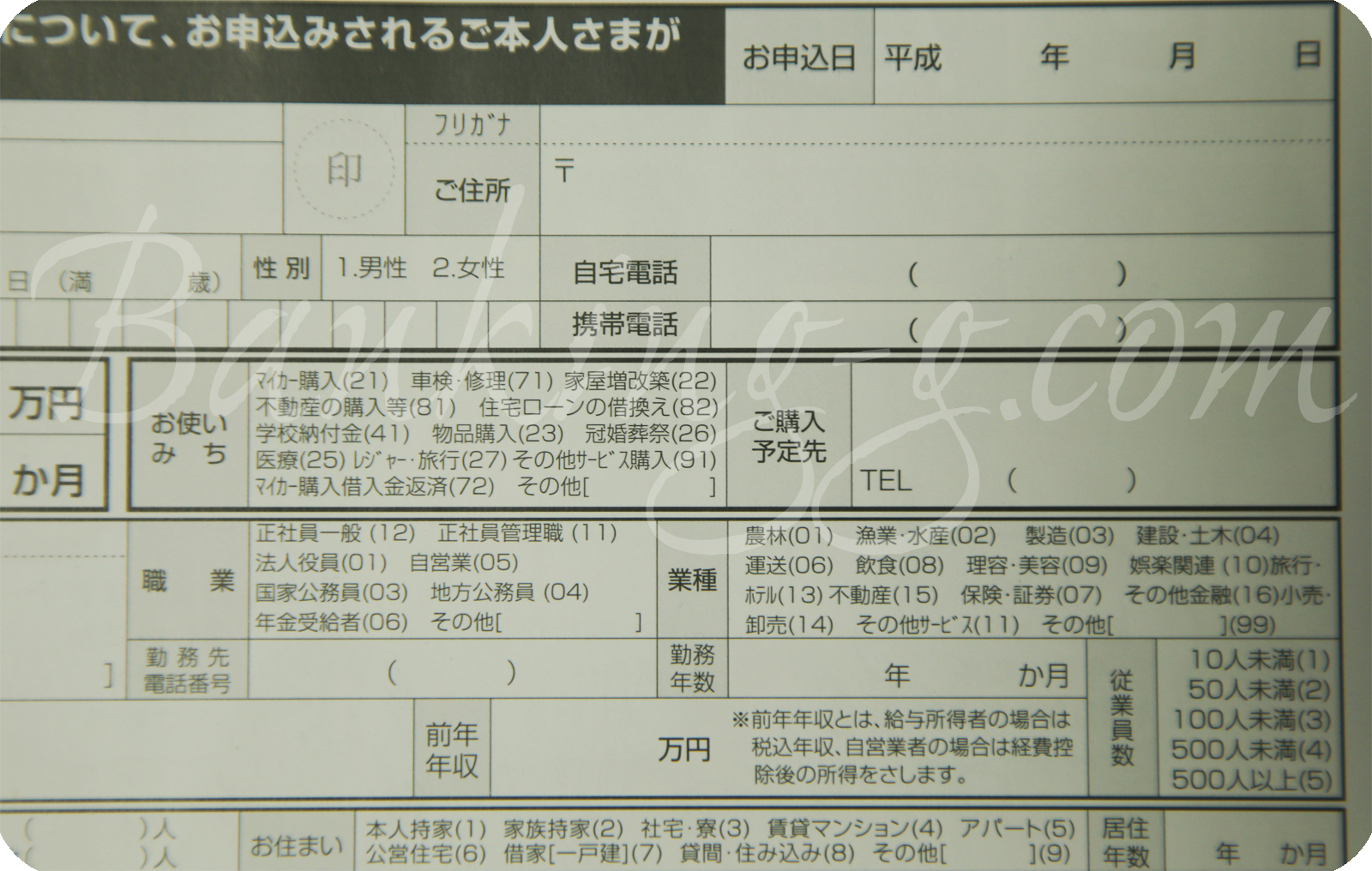

ただ一方で、申込み用紙には

このように何をどこで購入するのか、その購入予定店舗の連絡先まで記入必須となっているため、資金使途自由と謳いながらもこれではなんだか堅苦しい感じがしないでもありません。

このように何をどこで購入するのか、その購入予定店舗の連絡先まで記入必須となっているため、資金使途自由と謳いながらもこれではなんだか堅苦しい感じがしないでもありません。

また、信用金庫ですから当然

世田谷信用金庫の営業エリア内の方しかご利用になれませんので、これがデメリットに感じる方もいらっしゃるかもしれません。ただ、現在まだお取引がない方であっても営業エリア内の方であれば

世田谷信用金庫の営業エリア内の方しかご利用になれませんので、これがデメリットに感じる方もいらっしゃるかもしれません。ただ、現在まだお取引がない方であっても営業エリア内の方であれば

希望する取引支店を記入して申し込むことが可能です。

希望する取引支店を記入して申し込むことが可能です。

世田谷信用金庫以外の選択肢は?

さて、お代官様率いる世田谷信用金庫が世田谷区内の方々にとって頼れる存在だろうことはお伝えできたかと思いますが、それでもなお、世田谷信用金庫の無担保ローンが自身にとってベストな選択肢なのか、他にも何か比較検討してみたいとお考えの方もいらっしゃるかもしれません。そのような慎重派の方に、是非知っておいてもらいたいカードローンがあります。総資産メガバンク筆頭の三菱UFJ銀行が直接発行するカードローン

『バンクイック』です。

『バンクイック』です。

知名度は今さら説明するまでもない銀行ですが、金利負担は年1.4%~年14.6%と、総資産メガバンク筆頭の体力も感じさせます。もし「世田谷信金の利用には購入予定先の提出が必須だと知らなかった」「まずは体力あふれるメガバンクに申し込んでおきたい」とお感じの方には、こちらの銀行カードローンもお薦めいたします。

かたや地域限定の金融機関、かたや資本金が2兆円に迫ろうかという巨大銀行と、一見すると対極にあるかのような両者ですが、三菱UFJ銀行カードローンはその体力もあって世田谷信用金庫同様、非常に幅広い方々に利用されているカードローンです。

申し込んだことがないのは少しもったいないとも言えるカードローンですので、1つの選択肢としてお考えいただければと思います。

さいごに

重ねてになりますが、世田谷信用金庫は地域限定ではあるものの、地元への密着度合いでいえばまさに信用金庫の鑑とも言える深度を誇ってます。私が契約している駐車場は絵に描いたような大地主の方が運営しているのですが、振込先はメガバンクでも地方銀行でもなく世田谷信用金庫です。お話をうかがえばうかがうほど地域志向が強い方なので、世田谷信用金庫の貢献度も透けて見えるようでした。無担保のカードローンについてはさすがにメガバンクに遅れを取らざるを得ませんが、その他のローン商品についてはきっとメガバンクを凌ぐこともあることでしょう。