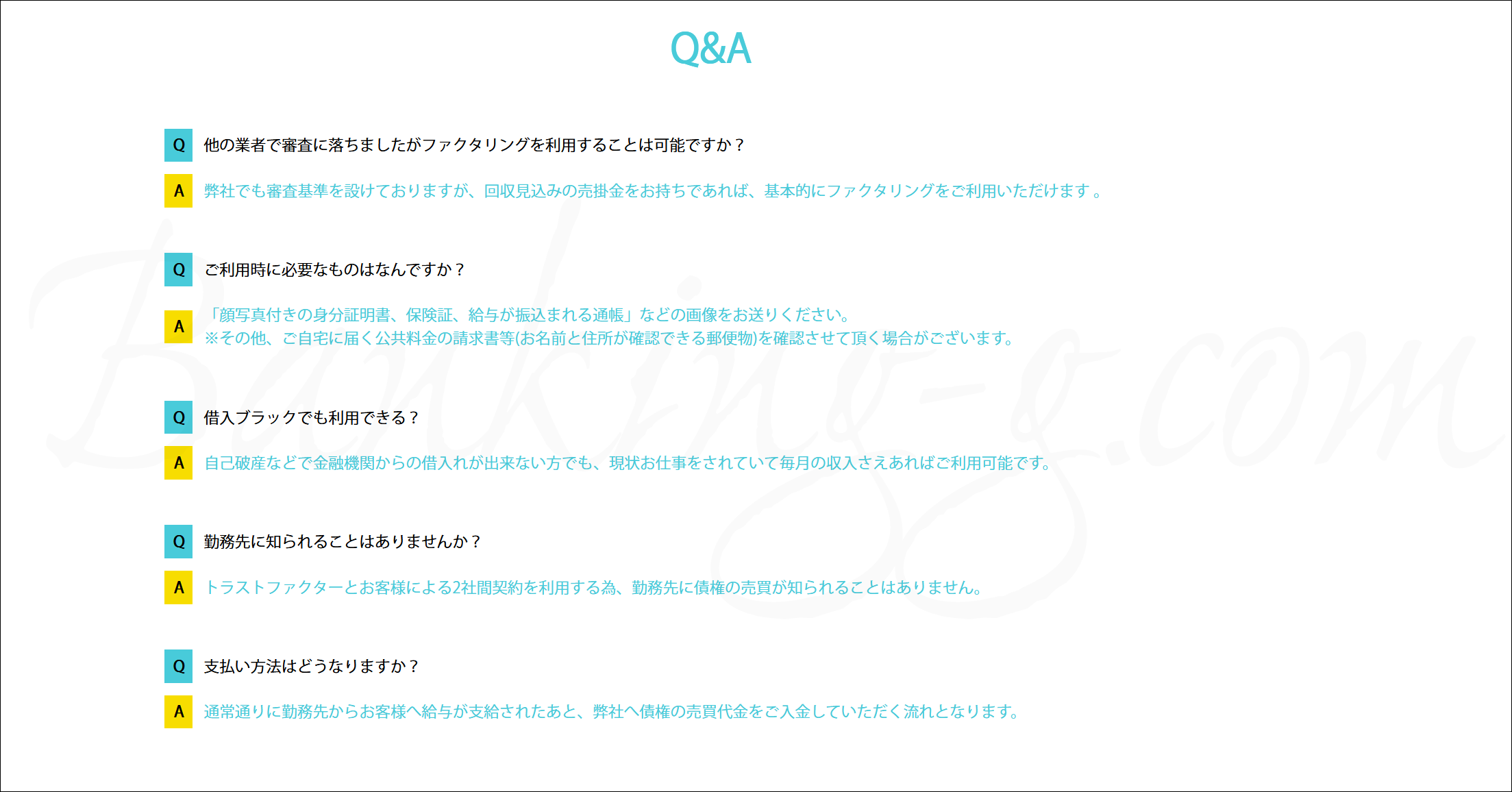

【トラストファクターの給料ファクタリングでお悩みの方へ】評判・口コミ

「トラストファクター」の給料ファクタリングをお考えの方に、ぜひ忘れないでもらいたいことがあります。給料ファクタリング会社は信用情報機関に加入資格がないので、買い取ってもらって一度も精算せず何度繰り返しファクタリング会社を無視して飛ばしまくっても自分の信用情報は無傷で済ませられますし、今後の人生のローンに何ら影響はないですが、たとえそうではあっても給料ファクタリングで発生する実質負担は、借入として考えると利息1千%すら超えてくるレベルの借金になるということです。給料ファクタリング・給与ファクタリングを利用しようと検討中の方々が最後まで申込みに尻込みする最大の理由は、この現実的な負担の重さであると言っても良いことでしょう。何しろ、どのような仕組みで重い負担が発生しているのかが、公式サイトを見ただけではとてもわかりにくいのです。

「トラストファクター」の給料ファクタリングをお考えの方に、ぜひ忘れないでもらいたいことがあります。給料ファクタリング会社は信用情報機関に加入資格がないので、買い取ってもらって一度も精算せず何度繰り返しファクタリング会社を無視して飛ばしまくっても自分の信用情報は無傷で済ませられますし、今後の人生のローンに何ら影響はないですが、たとえそうではあっても給料ファクタリングで発生する実質負担は、借入として考えると利息1千%すら超えてくるレベルの借金になるということです。給料ファクタリング・給与ファクタリングを利用しようと検討中の方々が最後まで申込みに尻込みする最大の理由は、この現実的な負担の重さであると言っても良いことでしょう。何しろ、どのような仕組みで重い負担が発生しているのかが、公式サイトを見ただけではとてもわかりにくいのです。

給料ファクタリングの重さはこう考えるとわかりやすい

たとえば、どこかの給料ファクタリング業者に申し込んで、22万円の月給から7万円分の給料を4万円でファクタリングしてもらう場合を考えてみます。7万円が4万円で買い取られるという時点で非常に悲しい話ではありますが、それはさておき、給料日に会社から受け取る22万円のうち7万円をすぐにファクタリング会社へ入金(精算)しないといけません。これが通称「4の7」、4万円入金の7万円戻しです。さて、買い取りの一週間後に給料日がやって来る場合、その負担はどれくらいとんでもないことになっているかをご存じでしょうか?これは年利2234%のローンと同じ負担になっているのです。どうでしょう、この軽く2千パーセント超えの借金地獄状態でファクタリングの自転車操業になっている方はいませんか?この泥沼から抜け出したいと考えたことはないですか?

この「4万円入金の7万円戻し」を借入で例えるなら、あなたは4万円の借入に対して一週間で3万円の利息を払って合計7万円で完済しなければならないという構図なのです。なんだかもったいないことになっている実感がわいてきませんか? 友人から4万円を借りて一週間後に「7万円で返せ」などと言われたら、「ばかばかしい」と感じることでしょう。それくらい、この高負担はローンの世界ではまずあり得ないことなのです。カードローンやキャッシングの借金なら、これほど短期間にこれほど重い負担が発生することは絶対にありません。あるとすれば違法な融資、つまりはヤミ金融だけです。

この高負担ゆえに給料ファクタリングは給料減額サービスと呼ばれかねませんし、言葉の問題として「利息」や「年利」、「返済」という言葉が存在していなくとも、とても損をしてしまっていると感じられることでしょう。どうせ10万円以下の少額の現金調達がご希望であるなら、私なら下でも説明しますように、こちらのような体力あふれる銀行ローンにあえて希望金額を低くして申し込むほうが、実は審査や負担の両面からも正解となる選択肢ではなかろうかと考えます。カードローンなら給料日に全額を完済する必要もないわけですから、負担が天地の差となります。

公式ホームページだけではわかりづらい給料ファクタリングの負担の重さですが、考え方をほんの少し整理するだけで簡単にその実態を理解できます。トラストファクターで給料を何万円で買い取ってもらえるなら、カードローンへ申し込むより負担を小さくできるでしょうか。これも簡単に比較計算できます。

金融サービスで失敗しないためには、負担や審査の仕組みを簡単にでも整理してから賢く申し込んでいきましょう。

トラストファクター(0364534491)は株式会社DICEが運営

現在、給料ファクタリングサービスを手掛けている会社や個人事業主は非常に多いです。このトラストファクターは東京都世田谷区の三軒茶屋にある業者で、公式ホームページに記載されてある運営者情報は次の通りです。

・トラストファクター(株式会社DICE)

・トラストファクター(株式会社DICE)

〒154-0024 東京都世田谷区三軒茶屋1-35-17

0364534491(03-6453-4491)

後発の業者なのに今どき代表者の氏名が伏せられているのは残念ですが、住所と電話番号がきっちり記載されてあるのでまだ良いほうでしょう。

給料ファクタリングはローンよりはるかに負担が重い

下でも説明しますように、給料ファクタリングで生じている負担を年利で換算すると、ヤミ金融レベルの高負担となります。このことはぜひ覚えておいていただきたいです。

下でも説明しますように、給料ファクタリングで生じている負担を年利で換算すると、ヤミ金融レベルの高負担となります。このことはぜひ覚えておいていただきたいです。

だからこそ、悪質ファクタリング業者となると「ファクタリングはローンの借入れと違って利息がありません!利息ゼロなのだから返済もありません、つまり融資よりも負担が軽いんですよ!」などと詐欺師そのものな虚偽説明をしてくれます。だからこそ、本当に信頼できる業者であれば、「ファクタリングはあくまで最終手段です。何度も繰り返し再ファクでリピートするなどお薦めできません」と注意してくれるのです。

トラストファクターの給与ファクタリングは何パーセントの借入れになるのか

たとえば、トラストファクターへ申し込んで20万円の給料から10万円分の給料を買い取ってもらうとします。この場合、その金銭負担を借入として換算すると、一体何パーセントの金利負担になっていると思いますか。カードローンでの借金と比べて、一体どちらがお得になるかを考えてみましょう。

10万円の給料を何万円以上で買い取ってもらえれば、たとえば年利20パーセントのローンの利息より負担が軽くなるでしょう?

結論を先に言いますと、10万円の給料をファクタリングする場合、買い取り額は「9万8千383円」以上でなければ年利20パーセントの借入より負担が重いです。さて、みなさんはこれより高く買い取ってもらえそうですか。

手数料10パーセントですら「年利1千パーセントの借入」になるリスクも

トラストファクターは公式に手数料率を一切公開していませんが、口コミを確認していると後発だけあって初回でも20%が散見されるなど、非常に頑張っているように見えます。しかし、ここではトラストファクターにとってもっと計算が有利になるように、口コミではいまだかつて確認できない「10%」という低い買取率で計算します。

トラストファクターは公式に手数料率を一切公開していませんが、口コミを確認していると後発だけあって初回でも20%が散見されるなど、非常に頑張っているように見えます。しかし、ここではトラストファクターにとってもっと計算が有利になるように、口コミではいまだかつて確認できない「10%」という低い買取率で計算します。

この場合、借入と考えて年利を算出すると実は年利121%以上、場合によっては1千パーセントの借入に相当する高負担になります。トラストファクターはあくまでもファクタリング業者であって貸金業者ではありません。しかし、負担をわかりやすく考えるために貸金業の借入としてたとえると、この負担は法定利息を大幅に超えているヤミ金融も顔負けの暴利となります。

入金日から給料日がちょうど30日間であれば、計算式は

「10000÷30×365÷100000×100=121.67%」

で負担は121.67%と普通にヤバいです。しかしさらに、入金日の一週間後が給料日(償還日)の場合には、

「10000÷7×365÷100000×100=521.43%」

と521.43%に跳ね上がります。あなたは9万円の借金に対してたった7日間で1万円もの利息を払って10万円で完済しなければならないという構造になっているのです。給料10万円を「元金」、買取金額との差額である1万円を「金利」とみなせるので、実際に給料日までの7日間でどれだけ重い負担が発生しているかを簡単に浮き彫りにできるのです。

さて、現実的に考えて手数料率が20%の場合で計算するとどうでしょう。1千パーセント超えになっている方は少なくないんじゃないですか?このあたりの負担で利用してしまってる人はけっこういるんじゃないですか?

給料ファクタリング業界の口コミを確認すればするほど、利用している方々の多くがこのハード闇金レベルの日数で利用しまくっています。これでは、再ファクの泥沼から抜け出せなくなるのも当たり前でしょう。給料日めがけて自転車操業になっている様子が手に取るようにわかります。給料ファクタリングに手を出して一度ペダルをこぎ始めたら、その泥沼から二度と戻れなくなったであろう自転車こぎの方々が実に目立ちます。

さて、ここで非常にシンプルな疑問が浮かびませんか。給料日までの現金調達を考えた場合、「本当に給料ファクタリングでなければならないのか」という疑問です。たとえば、わずか10万円台、あるいはたった数万円という少額がご希望であれば、ファクタリングより少額融資のほうが負担だけでなく審査の点でもはるかに賢い選択肢となるのではないでしょうか。

融資の場合は100万や200万円という高額融資を希望すれば審査はずっと厳しくなりますが、一方で、このような給料レベルの少額であれば話は変わってくるのです。

本当に給料ファクタリング以外の選択肢はないのでしょうか

この手の給料ファクタリングに関してもっとももったいないと感じるのは、仮に少額融資を選んで申し込んでいれば本当はあっさり審査を通過してお金を借りられていたかもしれないのに、深く考えもせずまんまと給料ファクタリングを頼って再ファク地獄になってしまうことです。これは本当にもったいないと言わざるを得ません。

たとえば、知名度が高いために敷居も高い銀行と勘違いされているこちらの銀行ローンは、アルバイトやパートに派遣社員、契約社員の方々はもちろんのこと、実は年金以外の収入源がない年金受給者の方々でも来店不要でご利用可能なとてもできの良い商品となっています。さすが、資本金が軽く1兆円を超えるだけのことはあります。しかも、借入が10万円までなら返済は月々2,000円からでもOKです。ただの債権買取業者と比べてさて一体どちらのほうが資本が巨大で融資体力がありそうでしょうか。

あるいは、こちらの老舗ローン会社はこのご時世に「最短25分でご融資可能」に「土日祝・夜間でも24時間お振込みOK」をも前面に打ち出すなど、実はその対応力に定評があります。

最終的にどこでどのような会社からお金を借りることになるとしても、必ず現実に発生する負担を理解したうえで申し込んでください。そうしないと、絶対に後悔します。

これまで払ってきたお金を返してもらおう

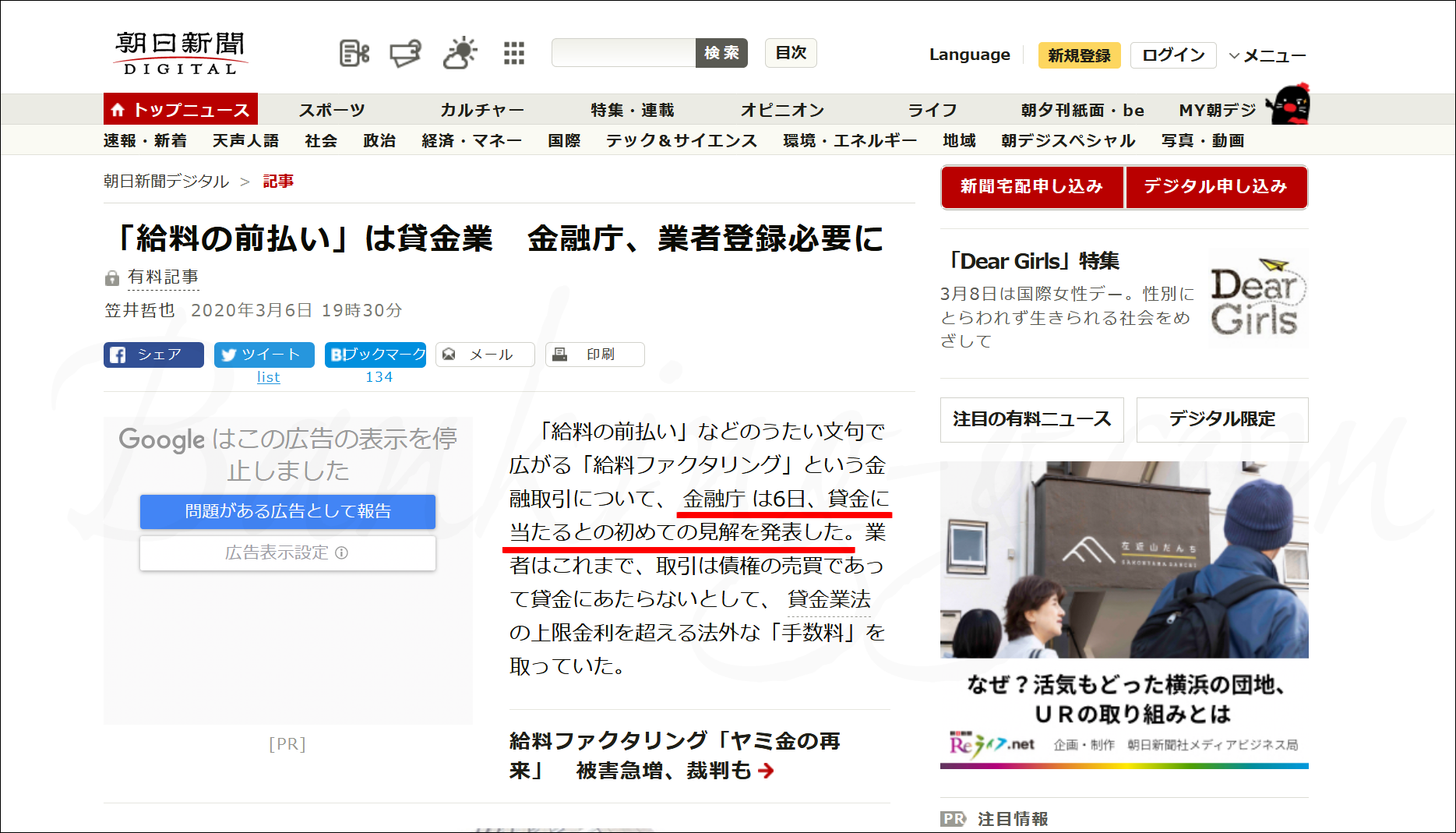

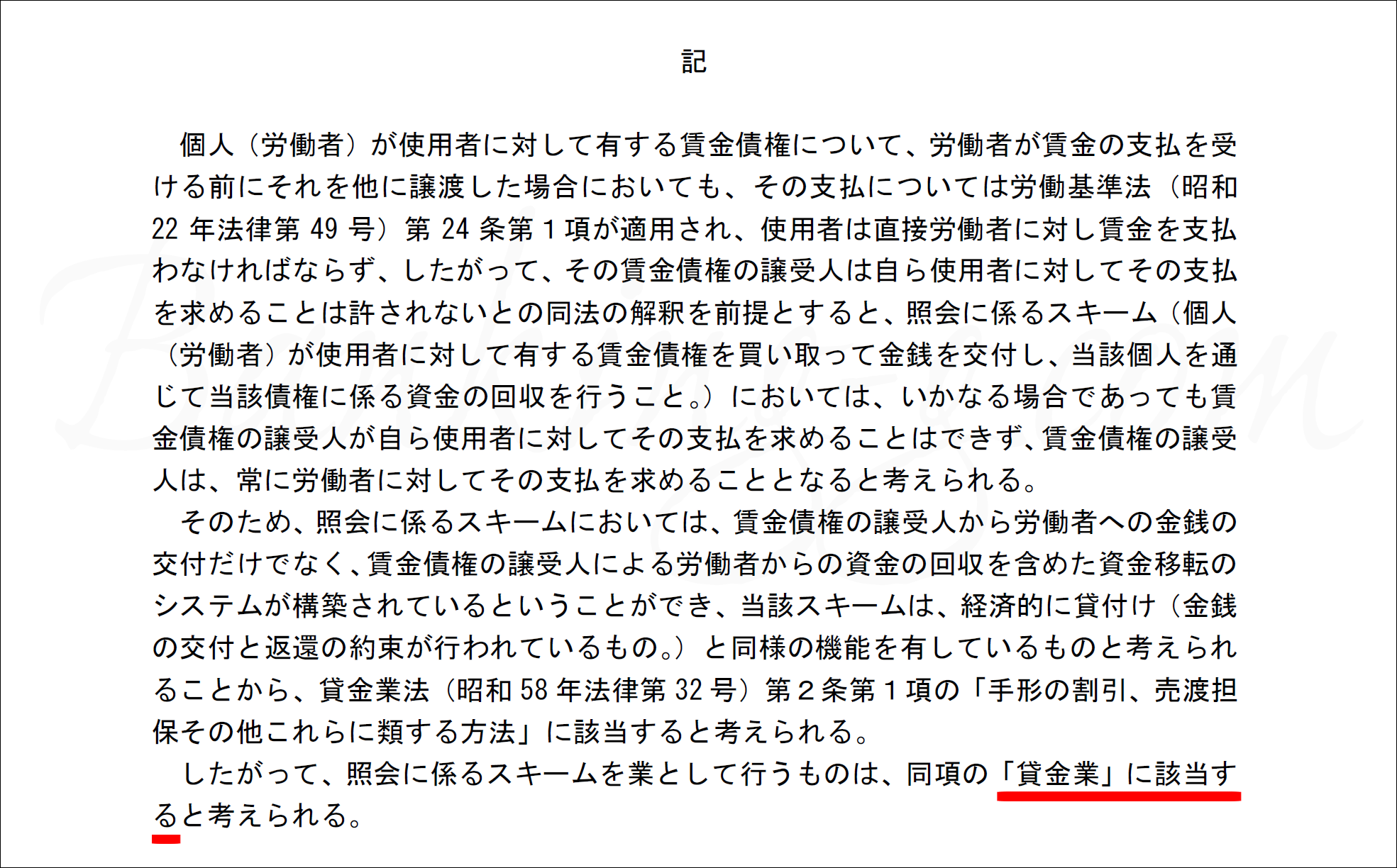

これまでその違法性が争われていた給料ファクタリングですが、金融庁が正式に「給料ファクタリングは貸金業である」と認定したことで、貸金業登録をしていない業者は違法業者となりました。これまでの取引履歴や記録はすべて大切に残しておいてください。

これまでその違法性が争われていた給料ファクタリングですが、金融庁が正式に「給料ファクタリングは貸金業である」と認定したことで、貸金業登録をしていない業者は違法業者となりました。これまでの取引履歴や記録はすべて大切に残しておいてください。

上で説明しましたように、たとえば、「3.5入金の5戻し」で給料日まで7日間しかないという取引は、給与ファクタリングではありがちな契約ですが、この取引を年利にすると1,564%となります。給与ファクタリング会社は貸金業と認定されましたから、貸金業の規制で考えると上限金利20%との差額の1,500パーセント以上の金額はいわゆる過払い金です。

そもそもの話として、給料ファクタリングは貸金業と認定されたので、貸金業登録がない時点で利息がどうであろうと無登録業者、つまりはヤミ金融となります。さらに、年利数百パーセント以上の暴利をむさぼる闇金については、平成20年6月10日のいわゆる「ヤミ金元本返済不要」を示した最高裁判決により、過払い金どころかこれまで支払ってきた元本と利息のすべてを損害として返還請求できるようになっています。給与ファクタリングで貸金業に違反しない手数料は、給料日まで30日間で2%以下が目安です。しかし、現実にこんな取引などはありません。それくらい、年利換算するととんでもない取引ばかりでした。

つまり、利用者の誰にも返還されるべきお金が発生していますし、自転車操業しまくっていた人ほど、より多くの取り返すべきお金が存在することになります。

「どこも再契約してくれなくなった、どこか新しいとこないだろか」と探すだけではなく、それと同時に今まで支払ってきたお金のすべてを取り戻すという金策も検討してみてはいかがでしょうか。

給与ファクタリング業者への対応に強いエキスパートはまだ少ないですが、私が確認できる限り、たとえばこちらのように毎日多くの給与ファクタリング案件をこなしている法律事務所は一部に存在しています。貸金業法を無視した取り立て電話など、早ければ即日ストップさせてくれます。

ぜひ忘れないでいただきたいのですが、多くの方の毎日を悩ませている給与ファクタリング問題は、実は専門家にとっては容易に解決可能な問題です。そのことはぜひ覚えておいていただければと思います。

給料ファクタリングか融資か、どっちが良いかはケースバイケース

給料ファクタリングにはたしかに利用メリットもありました。冒頭でも触れましたが、給料ファクタリング業者はCICのような信用情報機関に加入させてもらえなかったサービスなので、どれほど悪質な金融事故を起こした多重債務者であろうとファクタリング業者にはバレず、現金化対応してくれました。また、利用者が何社ファクタリング業者への精算を飛ばしまくっても自身の信用情報には傷がつかずにいられましたし、この先の人生で利用することになる借入に何ら影響はなかったです。この点では、融資業者から絶対に借りられない信用情報がブラックな方々にはメリットがあったかもしれませんが、メリットと呼べるメリットなどこれくらいなのです。即日対応が現実的に信頼できない給料ファクタリングですから、他にメリットらしいメリットなど見あたらないのです。

つまり、ブラック入りしてもないのに給料ファクタリングに手を出さなければならない理由などありません。勝手にブラックリスト入りしたと思い込んでファクタリングへ申し込もうとしているのなら、これは本当に人生の無駄遣いです。それくらい、融資やローンとは文字通り「桁違い」に負担が重いサービスなのです。

給料ファクタリングのご利用をお考えの方は、まず本当に給料ファクタリングでなければいけないのかを少し落ち着いて考えたうえで、賢明な選択をしていただければと思います。