гҖҗTwitterгҖҢжЎ‘еҺҹгҖҚгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’гҒҠиҖғгҒҲгҒ®ж–№гҒёгҖ‘еҸЈгӮігғҹи©•еҲӨ

гҖҖгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®жЎ‘еҺҹгҖҚгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒ—гӮҲгҒҶгҒЁиҖғгҒҲдёӯгҒ®ж–№гҒ«гҖҒзө¶еҜҫгҒ«еҝҳгӮҢгҒӘгҒ„гҒ§гӮӮгӮүгҒ„гҒҹгҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜиІёйҮ‘жҘӯзҷ»йҢІгӮ’гҒ—гҒӘгҒ„йҷҗгӮҠгҒҫгҒ CICгҒӘгҒ©гҒ®дҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ•гҒӣгҒҰгӮӮгӮүгҒҲгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҜгҒ©гӮҢгҒ»гҒ©гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®зІҫз®—гӮ’з„ЎиҰ–гҒ—гҒҰйЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘиә«гҒ®дҝЎз”Ёжғ…е ұгҒҜз„ЎеӮ·гҒ§жёҲгҒҫгҒӣгӮүгӮҢгҒҫгҒҷгҒ—гҖҒгҒ“гҒ®е…ҲгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮӢеҖҹе…ҘгҒ«гҒҜдҪ•гҒ®еҪұйҹҝгӮӮгҒӘгҒ„гҒ§гҒҷгҒҢгҖҒгҒқгҒҶгҒҜгҒ„гҒЈгҒҰгӮӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁжҷӮгҒ«з”ҹгҒҳгӮӢе®ҹиіӘзҡ„иІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁе№ҙеҲ©1еҚғпј…гҒҷгӮүи¶…гҒҲгҒҰгҒ—гҒҫгҒҶгғ¬гғҷгғ«гҒ®еҖҹйҮ‘гҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гғ»зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«з”ігҒ—иҫјгӮӮгҒҶгҒӢгҒЁиҖғгҒҲдёӯгҒ®ж–№гҖ…гҒҢжңҖеҫҢгҒҫгҒ§з”іиҫјгҒҝгҒ«дәҢгҒ®и¶ігӮ’иёҸгӮҖжңҖеӨ§гҒ®зҗҶз”ұгҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒгҒ©гҒҶгҒ—гҒҰиІ жӢ…гҒҢйҮҚгҒҸгҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒӢгҒҢгҖҒе…¬ејҸHPгҒ®иӘ¬жҳҺгҒ§гҒҜгҒЁгҒҰгӮӮгӮҸгҒӢгӮҠгҒ«гҒҸгҒ„гҒ®гҒ§гҒҷгҖӮ

гҖҖгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®жЎ‘еҺҹгҖҚгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’еҲ©з”ЁгҒ—гӮҲгҒҶгҒЁиҖғгҒҲдёӯгҒ®ж–№гҒ«гҖҒзө¶еҜҫгҒ«еҝҳгӮҢгҒӘгҒ„гҒ§гӮӮгӮүгҒ„гҒҹгҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜиІёйҮ‘жҘӯзҷ»йҢІгӮ’гҒ—гҒӘгҒ„йҷҗгӮҠгҒҫгҒ CICгҒӘгҒ©гҒ®дҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ•гҒӣгҒҰгӮӮгӮүгҒҲгҒӘгҒ„еӯҳеңЁгҒӘгҒ®гҒ§гҖҒеҲ©з”ЁиҖ…гҒҜгҒ©гӮҢгҒ»гҒ©гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®зІҫз®—гӮ’з„ЎиҰ–гҒ—гҒҰйЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘиә«гҒ®дҝЎз”Ёжғ…е ұгҒҜз„ЎеӮ·гҒ§жёҲгҒҫгҒӣгӮүгӮҢгҒҫгҒҷгҒ—гҖҒгҒ“гҒ®е…ҲгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮӢеҖҹе…ҘгҒ«гҒҜдҪ•гҒ®еҪұйҹҝгӮӮгҒӘгҒ„гҒ§гҒҷгҒҢгҖҒгҒқгҒҶгҒҜгҒ„гҒЈгҒҰгӮӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҲ©з”ЁжҷӮгҒ«з”ҹгҒҳгӮӢе®ҹиіӘзҡ„иІ жӢ…гҒҜгҖҒеҖҹе…ҘгҒЁгҒ—гҒҰиҖғгҒҲгӮӢгҒЁе№ҙеҲ©1еҚғпј…гҒҷгӮүи¶…гҒҲгҒҰгҒ—гҒҫгҒҶгғ¬гғҷгғ«гҒ®еҖҹйҮ‘гҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гғ»зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«з”ігҒ—иҫјгӮӮгҒҶгҒӢгҒЁиҖғгҒҲдёӯгҒ®ж–№гҖ…гҒҢжңҖеҫҢгҒҫгҒ§з”іиҫјгҒҝгҒ«дәҢгҒ®и¶ігӮ’иёҸгӮҖжңҖеӨ§гҒ®зҗҶз”ұгҒҜгҖҒгҒ“гҒ®е®ҹиіӘзҡ„гҒӘиІ жӢ…гҒ®йҮҚгҒ•гҒЁиЁҖгҒЈгҒҰгӮӮиүҜгҒ„гҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮдҪ•гҒ—гӮҚгҖҒгҒ©гҒҶгҒ—гҒҰиІ жӢ…гҒҢйҮҚгҒҸгҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒӢгҒҢгҖҒе…¬ејҸHPгҒ®иӘ¬жҳҺгҒ§гҒҜгҒЁгҒҰгӮӮгӮҸгҒӢгӮҠгҒ«гҒҸгҒ„гҒ®гҒ§гҒҷгҖӮ

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜе®ҹгҒҜгҒ“гӮ“гҒӘгҒ«й«ҳиІ жӢ…

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒгҒ©гҒ“гҒӢгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒ§30дёҮеҶҶгҒ®жңҲзөҰгҒӢгӮү7дёҮеҶҶеҲҶгӮ’4дёҮеҶҶгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ—гҒҰгӮӮгӮүгҒҶе ҙеҗҲгӮ’иҖғгҒҲгҒҰгҒҝгҒҫгҒҷгҖӮ7дёҮеҶҶгӮ’4дёҮеҶҶгҒ§еЈІеҚҙгҒ—гҒҰгҒ—гҒҫгҒҶгҒЁгҒ„гҒҶжҷӮзӮ№гҒ§гҒӘгӮ“гҒЁгӮӮжӮІгҒ—гҒ„гҒ“гҒЁгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгӮҢгҒҜгҒ•гҒҰгҒҠгҒҚгҖҒзөҰж–ҷж—ҘгҒ«гҒӘгҒЈгҒҰдјҡзӨҫгҒӢгӮүеҸ—гҒ‘еҸ–гӮӢ30дёҮеҶҶгҒ®гҒҶгҒЎ7дёҮеҶҶгӮ’гҒқгҒ®гҒҫгҒҫгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёе…ҘйҮ‘пјҲзІҫз®—пјүгҒ—гҒӘгҒ„гҒЁгҒ„гҒ‘гҒҫгҒӣгӮ“гҖӮгҒ“гӮҢгҒҢйҖҡз§°гҖҢ4гҒ®7гҖҚгҖҒгҒӮгӮӢгҒ„гҒҜгҖҢ4дёҮеҶҶе…ҘйҮ‘гҒ®7дёҮеҶҶжҲ»гҒ—гҖҚгҒЁе‘јгҒ°гӮҢгӮӢеҘ‘зҙ„еҶ…е®№гҒ§гҒҷгҖӮгҒ•гҒҰгҖҒиІ·гҒ„еҸ–гӮҠж—ҘгҒ®дёҖйҖұй–“еҫҢгҒ«зөҰж–ҷж—ҘгҒҢгӮ„гҒЈгҒҰжқҘгӮӢе ҙеҗҲгҖҒзҸҫе®ҹгҒ«гҒ©гӮҢгҒҸгӮүгҒ„йҮҚгҒ„иІ жӢ…гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гӮӢгҒӢгҒ”еӯҳгҒҳгҒ§гҒҷгҒӢпјҹгҒ“гӮҢгҒҜе№ҙеҲ©2,234пј…гҒ®иһҚиіҮгҒЁеҗҢгҒҳиІ жӢ…гҒ«гҒӘгӮӢгӮ“гҒ§гҒҷгҖӮгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒгҒ“гҒ®и»ҪгҒҸ2еҚғгғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹйҮ‘ең°зҚ„зҠ¶ж…ӢгҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒҜгҒҫгҒЈгҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢж–№гҒҜгҒ„гҒҫгҒӣгӮ“гҒӢпјҹгҒ“гҒ“гҒӢгӮүжҠңгҒ‘еҮәгҒ—гҒҰгҒҝгҒҹгҒ„гҒЁиҖғгҒҲгҒҹгҒ“гҒЁгҒҜгҒӘгҒ„гҒ§гҒҷгҒӢпјҹ

гҖҖгҒ“гҒ®гҖҢ4дёҮеҶҶе…ҘйҮ‘гҒ®7дёҮеҶҶиҝ”гҒ—гҖҚгӮ’гғӯгғјгғігҒ§дҫӢгҒҲгӮӢгҒӘгӮүгҖҒгҒӮгҒӘгҒҹгҒҜ4дёҮеҶҶгҒ®еҖҹе…ҘгҒ«еҜҫгҒ—гҒҰгӮҸгҒҡгҒӢдёҖйҖұй–“гҒ§3дёҮеҶҶгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰеҗҲиЁҲ7дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮжҖҘгҒ«гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ“гҒЁгӮ’гҒ—гҒҰгҒ„гӮӢе®ҹж„ҹгҒҢгӮҸгҒ„гҒҰгҒҚгҒҫгҒӣгӮ“гҒӢпјҹ еҸӢдәәгҒӢгӮү4дёҮеҶҶгӮ’еҖҹгӮҠгҒҰдёҖйҖұй–“еҫҢгҒ«гҖҢ7дёҮеҶҶгҒ§иҝ”гҒ—гҒҰгҒҸгӮҢгҖҚгҒӘгҒ©гҒЁиЁҖгӮҸгӮҢгҒҹгӮүгҖҒгҖҢгҒ„гӮ„гҒ„гӮ„гҒЎгӮҮгҒЈгҒЁгҖҚгҒЁж„ҹгҒҳгӮӢгҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒгҒ“гҒ®й«ҳиІ жӢ…гҒҜеҖҹе…ҘгҒ®дё–з•ҢгҒ§гҒҜгҒҫгҒҡгҒӮгӮҠеҫ—гҒӘгҒ„гҒ“гҒЁгҒӘгҒ®гҒ§гҒҷгҖӮгӮ«гғјгғүгғӯгғјгғігӮ„гӮӯгғЈгғғгӮ·гғігӮ°гҒ®еҖҹе…ҘгӮҢгӮ’еҲ©з”ЁгҒ—гҒҰгҖҒгҒ“гӮҢгҒ»гҒ©зҹӯжңҹй–“гҒ«гҒ“гӮҢгҒ»гҒ©йҮҚгҒ„иІ жӢ…гҒҢзҷәз”ҹгҒҷгӮӢгҒ“гҒЁгҒҜзө¶еҜҫгҒ«гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒӮгӮӢгҒЁгҒҷгӮҢгҒ°йҒ•жі•гҒӘиһҚиіҮгҖҒгҒӨгҒҫгӮҠй—ҮйҮ‘иһҚгҒ гҒ‘гҒ§гҒҷгҖӮ

гҖҖгҒ“гҒ®й«ҳиІ жӢ…гӮҶгҒҲгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜзөҰж–ҷжёӣйЎҚгӮөгғјгғ“гӮ№гҒӘгҒ©гҒЁжҸ¶жҸ„гҒ•гӮҢгҒҫгҒҷгҒ—гҖҒиЁҖи‘үгҒ®е•ҸйЎҢгҒЁгҒ—гҒҰгҖҢеҲ©жҒҜгҖҚгҖҢиҝ”жёҲгҖҚгҒЁгҒ„гҒҶиЁҖи‘үгҒҢеҸ–еј•гҒ®дёӯгҒ«еӯҳеңЁгҒ—гҒҰгҒ„гҒӘгҒҸгҒҰгӮӮгҖҒгҒЁгҒҰгӮӮжҗҚгҒӘгҒ“гҒЁгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁж„ҹгҒҳгӮүгӮҢгӮӢгҒ“гҒЁгҒ§гҒ—гӮҮгҒҶгҖӮгҒ©гҒҶгҒӣ10дёҮеҶҶгҒ«гӮӮжәҖгҒҹгҒӘгҒ„е°‘йЎҚгҒҢгҒ”еёҢжңӣгҒ§гҒӮгӮӢгҒӘгӮүгҖҒз§ҒгҒӘгӮүдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒгҒ“гҒЎгӮүгҒ®гӮҲгҒҶгҒӘдҪ“еҠӣгҒӮгҒөгӮҢгӮӢйҠҖиЎҢгғӯгғјгғігҒ«гҒӮгҒҲгҒҰеёҢжңӣйҮ‘йЎҚгӮ’дҪҺгҒҸгҒ—гҒҰз”ігҒ—иҫјгӮҖгҒ»гҒҶгҒҢгҖҒжң¬еҪ“гҒҜеҜ©жҹ»гӮ„иІ жӢ…гҒ®дёЎйқўгҒӢгӮүгӮӮжӯЈи§ЈгҒ§гҒҜгҒӘгҒ„гҒӢгҒЁиҖғгҒҲгҒҫгҒҷгҖӮгӮ«гғјгғүгғӯгғјгғігҒ§гҒӮгӮҢгҒ°зөҰж–ҷж—ҘгҒ«е…ЁйЎҚгӮ’е®ҢжёҲгҒҷгӮӢеҝ…иҰҒгӮӮгҒӘгҒ„гҒ®гҒ§гҒҷгҒӢгӮүгҖҒиҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгӮӢгҒ“гҒЁгӮӮгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮиІ жӢ…гҒҜеӨ©гҒЁең°гҒ»гҒ©йҒ•гҒЈгҒҰгҒҚгҒҫгҒҷгҖӮ

гҖҖдёҖиҰӢгҒ§гҒҜгӮҸгҒӢгӮҠгҒ«гҒҸгҒ„зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…гҒ®йҮҚгҒ•гҒ§гҒҷгҒҢгҖҒиҖғгҒҲж–№гӮ’е°‘гҒ—ж•ҙзҗҶгҒҷгӮӢгҒ гҒ‘гҒ§з°ЎеҚҳгҒ«гҒқгҒ®е®ҹж…ӢгӮ’зҗҶи§ЈгҒ§гҒҚгҒҫгҒҷгҖӮжЎ‘еҺҹгҒ§зөҰж–ҷгӮ’дҪ•дёҮеҶҶгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгӮӢгҒӘгӮүгҖҒгӮ«гғјгғүгғӯгғјгғігҒёз”ігҒ—иҫјгӮҖгӮҲгӮҠиІ жӢ…гӮ’и»ҪгҒҸгҒ§гҒҚгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒ“гӮҢгӮӮз°ЎеҚҳгҒ«жҜ”ијғиЁҲз®—гҒ§гҒҚгҒҫгҒҷгҖӮ

гҖҖйҮ‘иһҚгӮөгғјгғ“гӮ№гҒ«жүӢгӮ’еҮәгҒ—гҒҰйҰ¬й№ҝгӮ’иҰӢгҒӘгҒ„гҒҹгӮҒгҒ«гҒҜгҖҒиІ жӢ…гҒЁеҜ©жҹ»гҒ®д»•зө„гҒҝгӮ’з°ЎеҚҳгҒ«гҒ§гӮӮж•ҙзҗҶгҒ—гҒҰгҒӢгӮүиіўгҒҸз”ігҒ—иҫјгӮ“гҒ§гҒ„гҒҚгҒҫгҒ—гӮҮгҒҶгҖӮгҒқгҒҶгҒ—гҒӘгҒ„гҒЁгҖҒиҰҒгӮүгҒ¬иӢҰеҠҙгӮ’гҒҷгӮӢгҒ гҒ‘гҒ§гҒҷгҒ®гҒ§гҖӮ

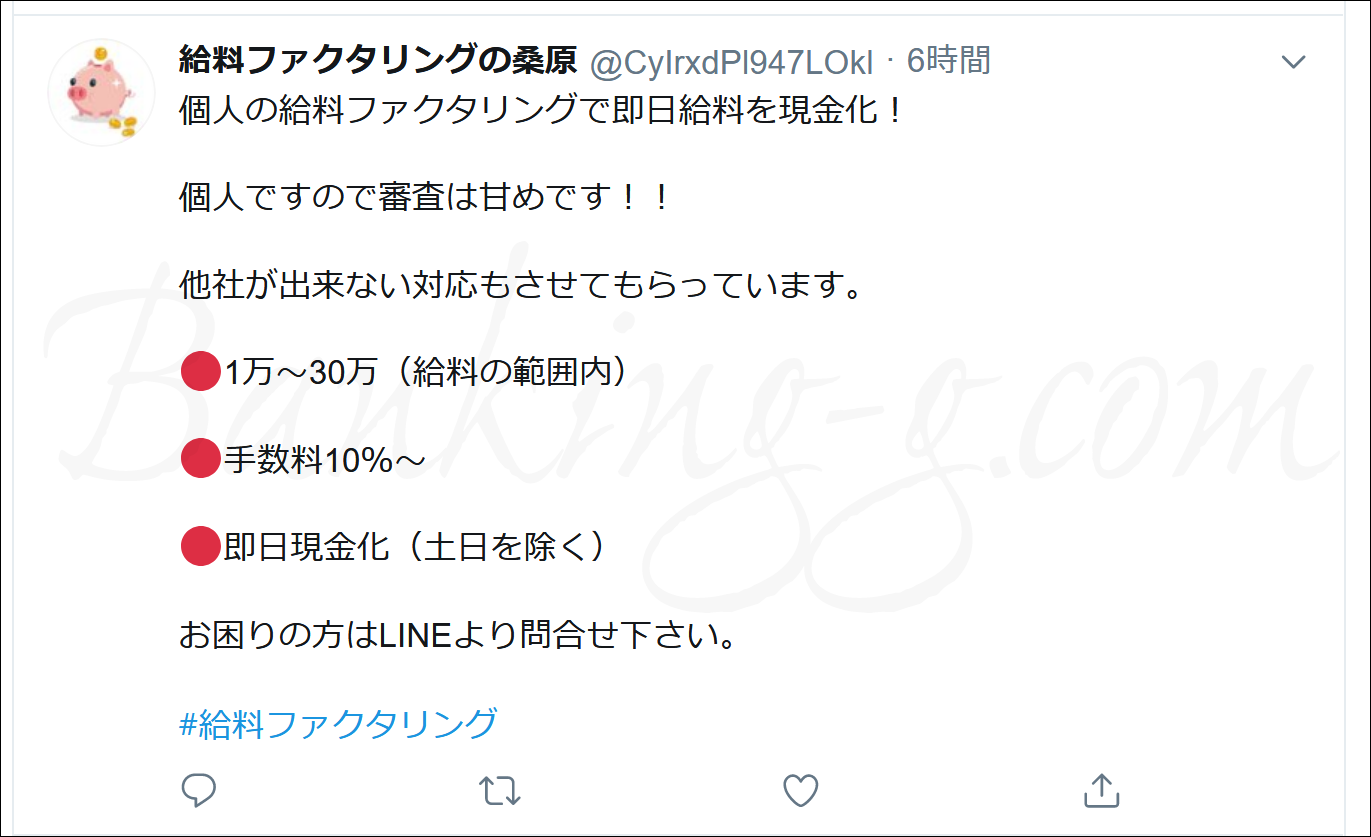

жЎ‘еҺҹгҒҜTwitterгҒЁLINEгҒ§еӢ§иӘҳ

гҖҖзҸҫеңЁгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дәӢжҘӯгӮ’жүӢгҒҢгҒ‘гҒҰгҒ„гӮӢдјҒжҘӯгӮ„еҖӢдәәдәӢжҘӯдё»гҒҜйқһеёёгҒ«еў—гҒҲгҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гҒ®жЎ‘еҺҹгҒҜTwitterгӮўгӮ«гӮҰгғігғҲгҒ®гҒҝгҒ§йӣҶе®ўгҒ—гҒҰгҒ„гӮӢжҘӯиҖ…гҒ§гҒҷгҒҢгҖҒд»ҠгҒ©гҒҚгҒ“гҒ®гӮҲгҒҶгҒӘжҘӯиҖ…гҒ«гҒҜз”ігҒ—иҫјгҒҫгҒӘгҒ„гҒ»гҒҶгҒҢиүҜгҒ„гҒ§гҒҷгҖӮ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгҒҷгҒ§гҒ«иІёйҮ‘жҘӯгҒЁгҒ—гҒҰиӘҚе®ҡгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮTwitterгӮўгӮ«гӮҰгғігғҲгҒ гҒ‘гҒ§йӣҶе®ўгӮ’гҒҠгҒ“гҒӘгҒЈгҒҰгҒ„гӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜгҖҒгҒҹгҒ гҒ®й—ҮйҮ‘гҒ«йҒҺгҒҺгҒҫгҒӣгӮ“гҒ®гҒ§гҖӮ

иһҚиіҮгҒЁгҒҜжҜ”ијғгҒ«гҒӘгӮүгҒӘгҒ„зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®иІ жӢ…

гҖҖдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§з”ҹгҒҳгҒҰгҒ„гӮӢиІ жӢ…гӮ’е№ҙеҲ©гҒ§зӨәгҒҷгҒЁгҖҒй—ҮйҮ‘иһҚгғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜзө¶еҜҫгҒ«еҝҳгӮҢгҒӘгҒ„гҒ§гҒҸгҒ гҒ•гҒ„

гҖҖдёӢгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒҷгӮҲгҒҶгҒ«гҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§з”ҹгҒҳгҒҰгҒ„гӮӢиІ жӢ…гӮ’е№ҙеҲ©гҒ§зӨәгҒҷгҒЁгҖҒй—ҮйҮ‘иһҚгғ¬гғҷгғ«гҒ®й«ҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®гҒ“гҒЁгҒҜзө¶еҜҫгҒ«еҝҳгӮҢгҒӘгҒ„гҒ§гҒҸгҒ гҒ•гҒ„

гҖҖгҒ гҒӢгӮүгҒ“гҒқгҖҒжӮӘиіӘгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒ»гҒ©гҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиһҚиіҮгҒӘгҒ©гҒЁйҒ•гҒЈгҒҰеҲ©жҒҜгҒҢзҷәз”ҹгҒ—гҒҫгҒӣгӮ“пјҒеҲ©жҒҜгҒҢеӯҳеңЁгҒ—гҒӘгҒ„гҒ®гҒ гҒӢгӮүиҝ”жёҲгӮӮеҪ“然гҒӮгӮҠгҒҫгҒӣгӮ“гҖҒгҒӨгҒҫгӮҠиһҚиіҮгӮҲгӮҠгӮӮиІ жӢ…гҒҢи»ҪгҒ„гӮ“гҒ§гҒҷгӮҲпјҒгҖҚгҒӘгҒ©гҒЁгҒ“гӮҢгҒһи©җж¬әжҘӯиҖ…гҒЁгҒ„гҒҶиҷҡеҒҪиӘ¬жҳҺгӮ’жҠ«йңІгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒ гҒӢгӮүгҒ“гҒқгҖҒжң¬еҪ“гҒ«дҝЎй јгҒ—гҒҰиүҜгҒ„жҘӯиҖ…гҒ§гҒӮгӮҢгҒ°гҖҒгҖҢгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜгҒӮгҒҸгҒҫгҒ§жңҖеҫҢгҒ®жүӢж®өгҒ§гҒҷгҖӮ2еӣһзӣ®3еӣһзӣ®гҒӘгҒ©гҒЁеҶҚеҘ‘зҙ„гҒ—гҒҰгғӘгғ”гғјгғҲгҒҷгӮӢгҒӘгҒ©гҒҠи–ҰгӮҒгҒ§гҒҚгҒҫгҒӣгӮ“гҖҚгҒЁжіЁж„ҸгҒ—гҒҰгҒҸгӮҢгӮӢгҒ®гҒ§гҒҷгҖӮ

жЎ‘еҺҹгҒ®зөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜдҪ•пј…гҒ®еҖҹе…ҘгӮҢгҒ«гҒӘгӮӢгҒ®гҒӢ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒжЎ‘еҺҹгҒёз”ігҒ—иҫјгӮ“гҒ§20дёҮеҶҶгҒ®зөҰж–ҷгҒӢгӮү10дёҮеҶҶеҲҶгҒ®зөҰж–ҷеӮөжЁ©гӮ’иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҶгҒЁгҒ—гҒҫгҒҷгҖӮгҒ“гҒ®е ҙеҗҲгҖҒзҷәз”ҹгҒ—гҒҰгҒ„гӮӢиІ жӢ…гӮ’еҖҹе…ҘгҒЁгҒ—гҒҰе№ҙеҲ©гҒ§жҸӣз®—гҒҷгӮӢгҒЁгҖҒдёҖдҪ“дҪ•гғ‘гғјгӮ»гғігғҲгҒҸгӮүгҒ„гҒ®еҲ©жҒҜиІ жӢ…гҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁжҖқгҒ„гҒҫгҒҷгҒӢгҖӮгӮ«гғјгғүгғӯгғјгғігҒ§гҒ®еҖҹйҮ‘гҒЁжҜ”гҒ№гҒҰгҖҒдёҖдҪ“гҒ©гҒЎгӮүгҒҢгҒҠеҫ—гҒ«гҒӘгӮӢгҒӢгӮ’иҖғгҒҲгҒҰгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮ

гҖҖ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’дҪ•дёҮеҶҶд»ҘдёҠгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгӮӢгҒӘгӮүгҖҒгҒҹгҒЁгҒҲгҒ°е№ҙеҲ©20пј…гҒ®гғӯгғјгғігҒ®еҲ©жҒҜгӮҲгӮҠиІ жӢ…гҒҢи»ҪгҒҸгҒӘгӮӢгҒ§гҒ—гӮҮгҒҶпјҹ

гҖҖзөҗи«–гҒӢгӮүе…ҲгҒ«жӣёгҒҚгҒҫгҒҷгҒЁгҖҒ10дёҮеҶҶгҒ®зөҰж–ҷгӮ’гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҷгӮӢгҒӘгӮүгҖҒиІ·гҒ„еҸ–гӮҠйЎҚгҒҜгҖҢ9дёҮ8еҚғ383еҶҶгҖҚд»ҘдёҠгҒ§гҒӘгҒ‘гӮҢгҒ°е№ҙеҲ©20пј…гҒ®гғӯгғјгғігӮҲгӮҠиІ жӢ…гҒҢйҮҚгҒ„гҒ§гҒҷгҖӮгҒ•гҒҰгҖҒгҒҝгҒӘгҒ•гӮ“гҒҜгҒ„гҒҸгӮүгҒ§иІ·гҒ„еҸ–гҒЈгҒҰгӮӮгӮүгҒҲгҒқгҒҶгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

жүӢж•°ж–ҷ10пј…гҒ§гҒҷгӮүгҖҢе№ҙеҲ©1еҚғпј…д»ҘдёҠгҒ®гғӯгғјгғігҖҚ

гҖҖжЎ‘еҺҹгҒ®TwitterгҒ§гҒҜжңҖдҪҺжүӢж•°ж–ҷзҺҮгҒҜ10пј…гҒЁгҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҖҒгҒ“гҒ“гҒ§гҒҜжЎ‘еҺҹгҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢйқһеёёгҒ«жңүеҲ©гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҸЈгӮігғҹгҒ§гҒҜзө¶еҜҫгҒ«иҰӢгӮүгӮҢгҒӘгҒ„гҖҢ10пј…гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„иІ·еҸ–зҺҮгҒ§иЁҲз®—гҒ—гҒҫгҒҷгҖӮ

гҖҖжЎ‘еҺҹгҒ®TwitterгҒ§гҒҜжңҖдҪҺжүӢж•°ж–ҷзҺҮгҒҜ10пј…гҒЁгҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҖҒгҒ“гҒ“гҒ§гҒҜжЎ‘еҺҹгҒ«гҒЁгҒЈгҒҰиЁҲз®—гҒҢйқһеёёгҒ«жңүеҲ©гҒ«гҒӘгӮӢгӮҲгҒҶгҒ«гҖҒеҸЈгӮігғҹгҒ§гҒҜзө¶еҜҫгҒ«иҰӢгӮүгӮҢгҒӘгҒ„гҖҢ10пј…гҖҚгҒЁгҒ„гҒҶдҪҺгҒ„иІ·еҸ–зҺҮгҒ§иЁҲз®—гҒ—гҒҫгҒҷгҖӮ

гҖҖгҒ“гҒ®е ҙеҗҲгҖҒе№ҙеҲ©гҒ«жҸӣз®—гҒҷгӮӢгҒЁе®ҹгҒҜжңҖдҪҺгҒ§гӮӮе№ҙеҲ©121пј…гӮ’и¶…гҒҲгӮӢеҖҹе…ҘгҒ«зӣёеҪ“гҒҷгӮӢй«ҳиІ жӢ…гҒ«гҒӘгӮҠгҒҫгҒҷгҖӮжЎ‘еҺҹгҒҜгҒӮгҒҸгҒҫгҒ§гӮӮгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒ§гҒӮгҒЈгҒҰиІёйҮ‘жҘӯиҖ…гҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒиІ жӢ…гӮ’гӮҸгҒӢгӮҠгӮ„гҒҷгҒҸжҳҺгӮүгҒӢгҒ«гҒҷгӮӢгҒҹгӮҒгҒ«иІёйҮ‘жҘӯгҒ®еҖҹйҮ‘гҒЁгҒ—гҒҰгҒҹгҒЁгҒҲгӮӢгҒЁгҖҒгҒ“гҒ®иІ жӢ…гҒҜжі•е®ҡеҲ©жҒҜгӮ’еӨ§е№…гҒ«и¶…гҒҲгҒҹй—ҮйҮ‘ж°ҙжә–гҒ®еҖҹе…ҘгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖе…ҘйҮ‘ж—ҘгҒӢгӮүзөҰж–ҷж—ҘпјҲзІҫз®—ж—ҘпјүгҒҫгҒ§30ж—Ҙй–“гҒӮгҒЈгҒҹгҒЁгҒ—гҒҰгӮӮгҖҒиЁҲз®—ејҸгҒҜ

гҖҢ10000Г·30Г—365Г·100000Г—100пјқ121.67пј…гҖҚ

гҒ§121.67пј…гҒ®еҖҹе…ҘгҒЁгҒ„гҒҶгғӨгғҗгҒ„иІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гӮҢгҒҢзөҰж–ҷж—ҘгҒҫгҒ§30ж—Ҙй–“гҒ§гҒҜгҒӘгҒҸ7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„е ҙеҗҲгҒЁгӮӮгҒӘгӮӢгҒЁгҖҒ

гҖҢ10000Г·7Г—365Г·100000Г—100пјқ521.43пј…гҖҚ

гҒ§521.43пј…гҒ®еҖҹе…ҘгҒЁгҒӘгӮҠгҖҒгӮӮгҒҜгӮ„иҮӘи»ўи»Ҡж“ҚжҘӯгҒ§гғҡгғҖгғ«гӮ’гҒ“гҒҗе§ҝгҒ—гҒӢиҰӢгҒҲгҒӘгҒ„жҡҙеҲ©гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®е ҙеҗҲгҖҒгҒӮгҒӘгҒҹгҒҜеҖҹгӮҠгҒҹ9дёҮеҶҶгҒ«еҜҫгҒ—гҒҰгҒҹгҒЈгҒҹ7ж—Ҙй–“гҒ§1дёҮеҶҶгӮӮгҒ®еҲ©жҒҜгӮ’жү•гҒЈгҒҰ10дёҮеҶҶгҒ§е®ҢжёҲгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁгҒ„гҒҶзҠ¶жіҒгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҒҷгҖӮгҒ“гӮҢгҖҒгғҠгғӢгғҜйҮ‘иһҚйҒ“гҒ§гӮӮгҒҠгҒӘгҒҳгҒҝгҖҢгғҲгӮӨгғҒпјҲеҚҒж—ҘгҒ§1еүІпјүгҖҚгҒ®еҲ©жҒҜгӮҲгӮҠиІ жӢ…гҒҢйҮҚгҒ„гҒ§гҒҷгҒӢгӮүгҒӯгҖӮиІ·гҒ„еҸ–гӮүгӮҢгӮӢзөҰж–ҷ10дёҮеҶҶеҲҶгӮ’гҖҢе…ғйҮ‘гҖҚгҖҒиІ·еҸ–йҮ‘йЎҚгҒЁгҒ®е·®йЎҚгҒ§гҒӮгӮӢ1дёҮеҶҶгӮ’гҖҢйҮ‘еҲ©гҖҚгҒЁгҒҝгҒӘгҒӣгӮӢгҒ®гҒ§гҖҒе®ҹйҡӣгҒ«зөҰж–ҷж—ҘгҒҫгҒ§гҒ®7ж—Ҙй–“гҒ«гҒ©гӮҢгҒ»гҒ©иІ жӢ…гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гӮӢгҒ®гҒӢгӮ’з°ЎеҚҳгҒ«жө®гҒҚеҪ«гӮҠгҒ«гҒ§гҒҚгӮӢгҒ®гҒ§гҒҷгҖӮ10пј…гҒ®жүӢж•°ж–ҷгҒ§521пј…гҒ§гҒҷгҒӢгӮүгҖҒ30пј…гҒ§гҒӮгӮӢгҖҢ7дёҮе…ҘйҮ‘гҒ®10дёҮжҲ»гҒ—гҖҚгӮ„гҖҢ3дёҮ5еҚғеҶҶе…ҘйҮ‘гҒ®5дёҮеҶҶжҲ»гҒ—гҖҚгҒ гҒЁгҒ©гҒҶгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒӢе®№жҳ“гҒ«жғіеғҸгҒ§гҒҚгӮӢгҒ§гҒ—гӮҮгҒҶгҖӮ

гҖҖгҖҢ7дёҮеҶҶе…ҘйҮ‘гҒ®10дёҮеҶҶжҲ»гҒ—гҖҚгӮ„гҖҢ3.5е…ҘйҮ‘гҒ®5жҲ»гҒ—гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„гҒЁгҖҒе№ҙеҲ©жҸӣз®—гҒ§1,564пј…гҒ®еҖҹйҮ‘гҒЁеҗҢгҒҳиІ жӢ…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮи»ҪгҒҸ1еҚғгғ‘гғјгӮ»гғігғҲгӮ’и¶…гҒҲгҒ§гҒҷгҖӮгҒ“гӮҢгҒҜгӮӮгҒҜгӮ„дё–зҙҖжң«зҡ„гҒӘй«ҳиІ жӢ…гҒ§гҒҷгҒҢгҖҒгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҖҒжүӢж•°ж–ҷ30пј…гҒ§гҒӮгӮӢгҖҢжүӢе…ғ3.5гҒ®жҲ»гҒ—5гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§дёҖйҖұй–“зЁӢеәҰгҒӘгӮ“гҒҰзҸҚгҒ—гҒҸгҒӘгҒ„еҸ–еј•гҒ§гҒҷгӮҲгҒӯгҖӮгҒ“гӮҢгҒҢе№ҙеҲ©1,000гғ‘гғјгӮ»гғігғҲи¶…гҒҲгҒ®еҖҹйҮ‘гҒ гҒЁгҒ„гҒҶиҮӘиҰҡгҒҜгҒӮгӮҠгҒҫгҒ—гҒҹгҒӢпјҹгҒ“гҒ®гҒӮгҒҹгӮҠгҒ®иІ жӢ…гҒ§жүӢгӮ’еҮәгҒ—гҒҰгҒ—гҒҫгҒЈгҒҰгҒ„гӮӢдәәгҒҜгҒ‘гҒЈгҒ“гҒҶгҒ„гӮӢгӮ“гҒҳгӮғгҒӘгҒ„гҒ§гҒҷгҒӢпјҹ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯз•ҢгҒ®еҸЈгӮігғҹгӮ’зўәиӘҚгҒҷгӮҢгҒ°гҒҷгӮӢгҒ»гҒ©гҖҒеҲ©з”ЁгҒ—гҒҰгҒ„гӮӢж–№гҖ…гҒ®еӨҡгҒҸгҒҢгҒ“гҒ®гҒ©гҒҶгҒ—гӮҲгҒҶгӮӮгҒӘгҒ„иІ жӢ…гҒ§еҲ©з”ЁгҒ—гҒҫгҒҸгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ“гӮҢгҒ§гҒҜгҖҒеҶҚгғ•гӮЎгӮҜең°зҚ„гҒӢгӮүжҠңгҒ‘еҮәгҒӣгҒӘгҒҸгҒӘгӮӢгҒ®гӮӮеҪ“гҒҹгӮҠеүҚгҒ§гҒ—гӮҮгҒҶгҖӮзөҰж–ҷж—ҘгӮ’гӮҒгҒҢгҒ‘гҒҰгҒҹгҒ гҒІгҒҹгҒҷгӮүгҒ«иҮӘи»ўи»Ҡж“ҚжҘӯгҒ—гҒҰгҒ„гӮӢж§ҳеӯҗгҒҢжүӢгҒ«еҸ–гӮӢгӮҲгҒҶгҒ«гӮҸгҒӢгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«жүӢгӮ’еҮәгҒ—гҒҰдёҖеәҰгғҡгғҖгғ«гӮ’гҒ“гҒҺе§ӢгӮҒгҒҹгӮүгҖҒгҒқгҒ®жіҘжІјгҒӢгӮүдәҢеәҰгҒЁжҲ»гӮҢгҒӘгҒҸгҒӘгҒЈгҒҰгҒ„гӮӢиҮӘи»ўи»ҠгҒ“гҒҺгҒ®ж–№гҖ…гҒҢзӣ®з«ӢгҒЎгҒҫгҒҷгҖӮ

гҖҖгҒ•гҒҰгҖҒгҒ“гҒ“гҒ§гҒЁгҒҰгӮӮгӮ·гғігғ—гғ«гҒӘз–‘е•ҸгҒҢжө®гҒӢгҒігҒҫгҒӣгӮ“гҒӢгҖӮзөҰж–ҷж—ҘгҒҫгҒ§гҒ®зҸҫйҮ‘иӘҝйҒ”гӮ’иҖғгҒҲгҒҹе ҙеҗҲгҖҒгҖҢжң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ„гҒЁй§„зӣ®гҒӘгҒ®гҒӢгҖҚгҒЁгҒ„гҒҶз–‘е•ҸгҒ§гҒҷгҖӮгҒҹгҒЁгҒҲгҒ°гҖҒгӮҸгҒҡгҒӢ10дёҮеҶҶеҸ°гҖҒгҒӮгӮӢгҒ„гҒҜгҒҹгҒЈгҒҹж•°дёҮеҶҶгҒЁгҒ„гҒҶе°‘йЎҚгӮ’гҒ”еёҢжңӣгҒ§гҒӮгӮҢгҒ°гҖҒгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮҲгӮҠе°‘йЎҚиһҚиіҮгҒ®гҒ»гҒҶгҒҢиІ жӢ…гҒЁеҜ©жҹ»гҒ®гҒқгӮҢгҒһгӮҢгҒ§гҒҜгӮӢгҒӢгҒ«иіўгҒ„йҒёжҠһиӮўгҒЁгҒӘгӮӢгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖиһҚиіҮгҒ®е ҙеҗҲгҒҜ100дёҮгӮ„200дёҮеҶҶгҒЁгҒ„гҒҶй«ҳйЎҚиһҚиіҮгӮ’еёҢжңӣгҒҷгӮҢгҒ°еҜ©жҹ»гҒҜгҒҗгӮ“гҒЁеҺігҒ—гҒҸгҒӘгӮҠгҒҫгҒҷгҒҢгҖҒдёҖж–№гҒ§гҖҒгҒ“гҒ®гӮҲгҒҶгҒӘзөҰж–ҷгғ¬гғҷгғ«гҒ®е°‘йЎҚгҒ§гҒӮгӮҢгҒ°и©ұгҒҜеӨүгӮҸгҒЈгҒҰгҒҸгӮӢгҒ®гҒ§гҒҷгҖӮ

жң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ„гҒЁй§„зӣ®гҒ§гҒ—гӮҮгҒҶгҒӢ

гҖҖд»ҠеӣһгҒ®гӮҲгҒҶгҒӘзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°е•ҸйЎҢгҒ§йқһеёёгҒ«гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒЁжҖқгҒҶгҒ®гҒҜгҖҒд»®гҒ«е°‘йЎҚиһҚиіҮгӮ’йҒёжҠһгҒ—гҒҰз”ігҒ—иҫјгӮ“гҒ§гҒ„гҒҹгҒӘгӮүжң¬еҪ“гҒҜж„ҸеӨ–гҒЁгҒӮгҒЈгҒ•гӮҠеҜ©жҹ»гҒ«йҖҡгҒЈгҒҰеҖҹгӮҠгӮүгӮҢгҒҰгҒ„гҒҹгҒӢгӮӮгҒ—гӮҢгҒӘгҒ„гҒ®гҒ«гҖҒж·ұгҒҸиҖғгҒҲгӮӮгҒӣгҒҡгҒҫгӮ“гҒҫгҒЁзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гӮ’й јгҒЈгҒҰеҶҚгғ•гӮЎгӮҜең°зҚ„гҒ®иҮӘи»ўи»Ҡж“ҚжҘӯгҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгҒ§гҒҷгҖӮгҒ“гӮҢгҒҜе®ҹгҒ«гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ“гҒЁгҒ§гҒҷгҖӮ

гҖҖгҒҹгҒЁгҒҲгҒ°гҖҒзҹҘеҗҚеәҰгҒҢй«ҳгҒ„гҒҹгӮҒгҒ«ж•·еұ…гҒҢй«ҳгҒ„гҒЁеӢҳйҒ•гҒ„гҒ•гӮҢгҒҰгҒ„гӮӢгҒ“гҒЎгӮүгҒ®йҠҖиЎҢгғӯгғјгғігҒҜгҖҒгӮўгғ«гғҗгӮӨгғҲгӮ„гғ‘гғјгғҲгҒ«жҙҫйҒЈзӨҫе“ЎгҖҒеҘ‘зҙ„зӨҫе“ЎгҒ®ж–№гҖ…гҒҜгӮӮгҒЎгӮҚгӮ“гҒ®гҒ“гҒЁгҖҒе®ҹгҒҜеҸҺе…ҘжәҗгҒҢе№ҙйҮ‘гҒ—гҒӢгҒӘгҒ„е№ҙйҮ‘еҸ—зөҰиҖ…гҒ®ж–№гҖ…гҒ§гӮӮжқҘеә—дёҚиҰҒгҒ§гҒ”еҲ©з”ЁеҸҜиғҪгҒӘе®ҹгҒ«иЎҢгҒҚеұҠгҒ„гҒҹе•Ҷе“ҒгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒ•гҒҷгҒҢгҖҒиіҮжң¬йҮ‘гҒҢи»ҪгҒҸ1е…ҶеҶҶгӮ’и¶…гҒҲгӮӢгҒ гҒ‘гҒ®гҒ“гҒЁгҒҜгҒӮгӮҠгҒҫгҒҷгҖӮгҒ—гҒӢгӮӮгҖҒеҖҹе…Ҙ10дёҮеҶҶд»ҘдёӢгҒӘгӮүиҝ”жёҲгҒҜжңҲгҖ…2,000еҶҶгҒӢгӮүгҒ§гӮӮOKгҒ§гҒҷгҖӮTwitterгӮўгӮ«гӮҰгғігғҲдёҖгҒӨгҒ®гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒЁжҜ”гҒ№гҒҰгҒ•гҒҰдёҖдҪ“гҒ©гҒЎгӮүгҒ®иіҮжң¬гҒҢе·ЁеӨ§гҒ§иһҚиіҮдҪ“еҠӣгҒҢгҒӮгӮҠгҒқгҒҶгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖгҒӮгӮӢгҒ„гҒҜгҖҒгҒ“гҒЎгӮүгҒ®иҖҒиҲ—гғӯгғјгғідјҡзӨҫгҒҜгҒ“гҒ®гҒ”жҷӮдё–гҒ«гҖҢжңҖзҹӯ25еҲҶгҒ§гҒ”иһҚиіҮеҸҜиғҪгҖҚгҖҢеңҹж—ҘзҘқгғ»еӨңй–“гҒ§гӮӮ24жҷӮй–“гҒҠжҢҜиҫјгҒҝOKгҖҚгӮ’гӮӮеүҚйқўгҒ«жү“гҒЎеҮәгҒҷгҒӘгҒ©гҖҒе®ҹгҒҜгҒқгҒ®еҜҫеҝңеҠӣгҒҜй«ҳгҒҸи©•дҫЎгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

гҖҖжңҖзөӮзҡ„гҒ«гҒ©гҒ“гҒ§гҒ©гҒ®гӮҲгҒҶгҒӘдјҡзӨҫгӮ’гҒ”еҲ©з”ЁгҒ«гҒӘгӮҚгҒҶгҒЁгӮӮгҖҒеҝ…гҒҡзҸҫе®ҹгҒ«зҷәз”ҹгҒҷгӮӢиІ жӢ…гҒ®йҮҚгҒ•гӮ’зҗҶи§ЈгҒ—гҒҹгҒҶгҒҲгҒ§з”ігҒ—иҫјгӮ“гҒ§гҒҸгҒ гҒ•гҒ„гҖӮгҒқгҒҶгҒ—гҒӘгҒ„гҒЁгҖҒй–“йҒ•гҒ„гҒӘгҒҸеҫҢжӮ”гҒ—гҒҫгҒҷгҖӮ

жЎ‘еҺҹгҒӢгӮүгҒ®еҸ–гӮҠз«ӢгҒҰгӮ’гӮ№гғҲгғғгғ—гҒ—гҖҒд»ҠгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹгҒҠйҮ‘гӮ’иҝ”йӮ„гҒ•гҒӣгӮҲгҒҶ

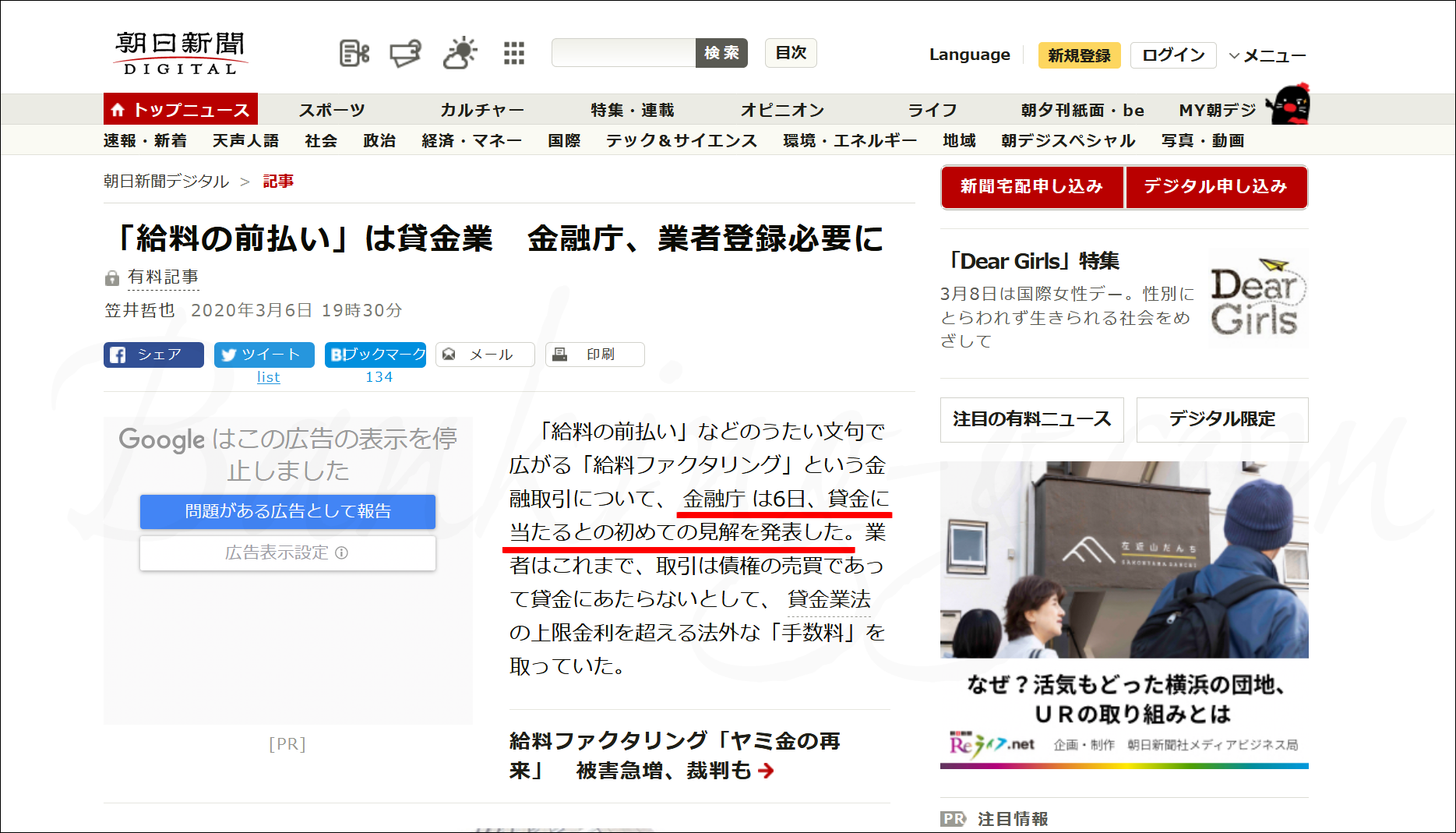

гҖҖгҒ“гӮҢгҒҫгҒ§гҒқгҒ®йҒ•жі•жҖ§гҒҢдәүзӮ№гҒЁгҒӘгҒЈгҒҰгҒ„гҒҹзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒҢгҖҒйҮ‘иһҚеәҒгҒҢжӯЈејҸгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ—гҖҒгҒ•гӮүгҒ«иЈҒеҲӨгҒ®е ҙгҒ§гӮӮгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҸ–еј•гҒҜдәӢе®ҹдёҠгҒ®иІёйҮ‘иЎҢзӮәгҒ§гҒӮгӮӢгҖҚгҒЁгҒ®еҲӨж–ӯгҒҢдёӢгҒ•гӮҢгҒҹгҒ“гҒЁгҒ§гҖҒиІёйҮ‘жҘӯгҒЁгҒ—гҒҰгҒ®зҷ»йҢІгҒҢгҒӘгҒ„жҘӯиҖ…гҒҜйҒ•жі•гҒӘиһҚиіҮжҘӯиҖ…гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгҒҫгҒ§гҒ®еҸ–еј•еұҘжӯҙгӮ„иЁҳйҢІгҒҜгҒҷгҒ№гҒҰеӨ§еҲҮгҒ«дҝқеӯҳгҒ—гҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„гҖӮеҸ–еј•еұҘжӯҙгҒҢиҰӢеҪ“гҒҹгӮүгҒӘгҒ„е ҙеҗҲгҖҒд»ҠгҒ®гҒҶгҒЎгҒ«жҘӯиҖ…гҒёи«ӢжұӮгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮгҒҫгҒҹгҖҒгҒқгҒ®йҡӣгҒ®еҗ„жҘӯиҖ…гӮ„зӣёжүӢж–№ејҒиӯ·еЈ«гҒЁгҒ®гӮ„гӮҠеҸ–гӮҠгғ»йҖҡи©ұеҶ…е®№гҒҜгҒҷгҒ№гҒҰйҢІйҹігҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠи–ҰгӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮгҒҚгҒЈгҒЁгҒқгҒ®йҢІйҹігҒҢеҪ№з«ӢгҒӨж—ҘгҒҢжқҘгҒҫгҒҷгҖӮ

гҖҖгҒ“гӮҢгҒҫгҒ§гҒқгҒ®йҒ•жі•жҖ§гҒҢдәүзӮ№гҒЁгҒӘгҒЈгҒҰгҒ„гҒҹзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒҢгҖҒйҮ‘иһҚеәҒгҒҢжӯЈејҸгҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ—гҖҒгҒ•гӮүгҒ«иЈҒеҲӨгҒ®е ҙгҒ§гӮӮгҖҢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҸ–еј•гҒҜдәӢе®ҹдёҠгҒ®иІёйҮ‘иЎҢзӮәгҒ§гҒӮгӮӢгҖҚгҒЁгҒ®еҲӨж–ӯгҒҢдёӢгҒ•гӮҢгҒҹгҒ“гҒЁгҒ§гҖҒиІёйҮ‘жҘӯгҒЁгҒ—гҒҰгҒ®зҷ»йҢІгҒҢгҒӘгҒ„жҘӯиҖ…гҒҜйҒ•жі•гҒӘиһҚиіҮжҘӯиҖ…гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгҒҫгҒ§гҒ®еҸ–еј•еұҘжӯҙгӮ„иЁҳйҢІгҒҜгҒҷгҒ№гҒҰеӨ§еҲҮгҒ«дҝқеӯҳгҒ—гҒҰгҒҠгҒ„гҒҰгҒҸгҒ гҒ•гҒ„гҖӮеҸ–еј•еұҘжӯҙгҒҢиҰӢеҪ“гҒҹгӮүгҒӘгҒ„е ҙеҗҲгҖҒд»ҠгҒ®гҒҶгҒЎгҒ«жҘӯиҖ…гҒёи«ӢжұӮгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮгҒҫгҒҹгҖҒгҒқгҒ®йҡӣгҒ®еҗ„жҘӯиҖ…гӮ„зӣёжүӢж–№ејҒиӯ·еЈ«гҒЁгҒ®гӮ„гӮҠеҸ–гӮҠгғ»йҖҡи©ұеҶ…е®№гҒҜгҒҷгҒ№гҒҰйҢІйҹігҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠи–ҰгӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮгҒҚгҒЈгҒЁгҒқгҒ®йҢІйҹігҒҢеҪ№з«ӢгҒӨж—ҘгҒҢжқҘгҒҫгҒҷгҖӮ

гҖҖдёҠгҒ§гӮӮиӘ¬жҳҺгҒ—гҒҫгҒ—гҒҹгӮҲгҒҶгҒ«гҖҒгҒҹгҒЁгҒҲгҒ°гҖҒгҖҢ3.5е…ҘйҮ‘гҒ®5жҲ»гҒ—гҖҚгҒ§зөҰж–ҷж—ҘгҒҫгҒ§7ж—Ҙй–“гҒ—гҒӢгҒӘгҒ„гҒЁгҒ„гҒҶеҸ–еј•гҒҜгҖҒзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҜгӮҲгҒҸгҒӮгӮӢеҸ–еј•гҒ§гҒҷгҒҢгҖҒгҒ“гҒ®еҸ–еј•гӮ’е№ҙеҲ©гҒ«гҒҷгӮӢгҒЁ1,564пј…гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ•гӮҢгҒҫгҒ—гҒҹгҒӢгӮүгҖҒиІёйҮ‘жҘӯгҒ®иҰҸеҲ¶гҒ§иҖғгҒҲгӮӢгҒЁдёҠйҷҗйҮ‘еҲ©20пј…гҒЁгҒ®е·®йЎҚгҒ®1,500гғ‘гғјгӮ»гғігғҲд»ҘдёҠгҒ®йҮ‘йЎҚгҒҜгҒ„гӮҸгӮҶгӮӢйҒҺжү•гҒ„йҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖгҒқгӮӮгҒқгӮӮгҒ®и©ұгҒЁгҒ—гҒҰгҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒҜиІёйҮ‘жҘӯгҒЁиӘҚе®ҡгҒ•гӮҢгҒҹгҒ®гҒ§гҖҒиІёйҮ‘жҘӯзҷ»йҢІгҒҢгҒӘгҒ„жҷӮзӮ№гҒ§еҲ©жҒҜгҒҢгҒ©гҒҶгҒ§гҒӮгӮҚгҒҶгҒЁз„Ўзҷ»йҢІжҘӯиҖ…гҖҒгҒӨгҒҫгӮҠгҒҜй—ҮйҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒ•гӮүгҒ«гҖҒе№ҙеҲ©ж•°зҷҫгғ‘гғјгӮ»гғігғҲд»ҘдёҠгҒ®жҡҙеҲ©гӮ’гӮҖгҒ•гҒјгӮӢй—ҮйҮ‘гҒ«гҒӨгҒ„гҒҰгҒҜгҖҒе№іжҲҗ20е№ҙ6жңҲ10ж—ҘгҒ®гҒ„гӮҸгӮҶгӮӢгҖҢгғӨгғҹйҮ‘е…ғжң¬иҝ”жёҲдёҚиҰҒгҖҚгӮ’зӨәгҒ—гҒҹжңҖй«ҳиЈҒеҲӨжұәгҒ«гӮҲгӮҠгҖҒйҒҺжү•гҒ„йҮ‘гҒ©гҒ“гӮҚгҒӢгҒ“гӮҢгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹе…ғжң¬гӮ„еҲ©жҒҜгҒ®е…ЁйЎҚгӮ’жҗҚе®ігҒЁгҒ—гҒҰеҸ–гӮҠиҝ”гҒӣгӮӢгӮҲгҒҶгҒ«гҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§иІёйҮ‘жҘӯгҒ«еҸҚгҒ—гҒӘгҒ„жүӢж•°ж–ҷгҒҜгҖҒзөҰж–ҷж—ҘгҒҫгҒ§30ж—Ҙй–“гҒ§2пј…д»ҘдёӢгҒҢзӣ®е®үгҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҖҒзҸҫе®ҹгҒ«гҒ“гӮ“гҒӘеҸ–еј•гҒӘгҒ©гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒе№ҙеҲ©жҸӣз®—гҒҷгӮӢгҒЁгҒЁгӮ“гҒ§гӮӮгҒӘгҒ„еҸ–еј•гҒ°гҒӢгӮҠгҒ гҒЈгҒҹгҒ®гҒ§гҒҷгҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒеҲ©з”ЁиҖ…гҒ®иӘ°гҒ«гӮӮиҝ”йӮ„и«ӢжұӮгҒ§гҒҚгӮӢгҒҠйҮ‘гҒҢзҷәз”ҹгҒ—гҒҰгҒ„гҒҫгҒҷгҒ—гҖҒиҮӘи»ўи»Ҡж“ҚжҘӯгҒ—гҒҫгҒҸгҒЈгҒҰгҒ„гҒҹдәәгҒ»гҒ©гҖҒгӮҲгӮҠеӨҡгҒҸгҒ®еҸ–гӮҠжҲ»гҒҷгҒ№гҒҚгҒҠйҮ‘гҒҢеӯҳеңЁгҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҖҖгҖҢгҒ©гҒ“гӮӮеҶҚеҘ‘зҙ„гҒ—гҒҰгҒҸгӮҢгҒӘгҒҸгҒӘгҒЈгҒҹгҖҒгҒ©гҒ“гҒӢж–°гҒ—гҒ„гҒЁгҒ“гҒӘгҒ„гҒ гӮҚгҒӢгҖҚгҒЁжҺўгҒҷгҒ гҒ‘гҒ§гҒҜгҒӘгҒҸгҖҒгҒқгӮҢгҒЁеҗҢжҷӮгҒ«д»ҠгҒҫгҒ§ж”Ҝжү•гҒЈгҒҰгҒҚгҒҹгҒҠйҮ‘гҒ®гҒҷгҒ№гҒҰгӮ’еҸ–гӮҠжҲ»гҒҷгҒЁгҒ„гҒҶйҮ‘зӯ–гӮӮиҖғгҒҲгҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гҖҖзөҰдёҺгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®еҜҫеҝңгӮ’еҫ—ж„ҸгҒЁгҒҷгӮӢе°Ӯй–Җ家гҒҜгҒҫгҒ гҒ»гҒЁгӮ“гҒ©гҒ„гҒӘгҒ„гҒ§гҒҷгҒҢгҖҒз§ҒгҒҢзҹҘгӮӢйҷҗгӮҠгҖҒгҒҹгҒЁгҒҲгҒ°гҒ“гҒЎгӮүгҒ®гӮҲгҒҶгҒ«жҜҺжңҲеӨҡгҒҸгҒ®зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°еҜҫеҝңгӮ’гҒ“гҒӘгҒ—гҒҰгҒ„гӮӢжі•еҫӢдәӢеӢҷжүҖгҒҜдёҖйғЁгҒ«еӯҳеңЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮиІёйҮ‘жҘӯжі•гӮ’з„ЎиҰ–гҒ—гҒҹеҸ–гӮҠз«ӢгҒҰйӣ»и©ұгҒӘгҒ©гҖҒж—©гҒ‘гӮҢгҒ°еҚіж—ҘгӮ№гғҲгғғгғ—гҒ•гҒӣгҒҰгҒҸгӮҢгҒҫгҒҷгҖӮ

гҖҖгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒ„гҒҹгҒ гҒҚгҒҹгҒ„гҒ®гҒ§гҒҷгҒҢгҖҒеӨҡгҒҸгҒ®ж–№гҒ®жҜҺж—ҘгӮ’зӢӮгӮҸгҒӣгҒҰгҒ„гӮӢзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°е•ҸйЎҢгҒҜгҖҒе®ҹгҒҜе°Ӯй–Җ家гҒ«гҒЁгҒЈгҒҰгҒҜе®№жҳ“гҒ«и§ЈжұәгҒ§гҒҚгӮӢе•ҸйЎҢгҒ§гҒҷгҖӮгҒқгҒ®гҒ“гҒЁгҒҜгҒңгҒІиҰҡгҒҲгҒҰгҒҠгҒ„гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒӢгғӯгғјгғігҒӢгҖҒгҒ©гҒЎгӮүгҒҢиүҜгҒ„гҒ®гҒӢгҒҜгӮұгғјгӮ№гғҗгӮӨгӮұгғјгӮ№

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«гҒҜгҒҹгҒ—гҒӢгҒ«гғЎгғӘгғғгғҲгӮӮеӯҳеңЁгҒ—гҒҫгҒҷгҖӮжңҖеҲқгҒ§гӮӮиЁҖеҸҠгҒ—гҒҹгӮҲгҒҶгҒ«гҖҒзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°дјҡзӨҫгҒҜCICгҒ®гӮҲгҒҶгҒӘеҖӢдәәдҝЎз”Ёжғ…е ұж©ҹй–ўгҒ«еҠ е…ҘгҒ§гҒҚгҒӘгҒ„гҒ®гҒ§гҖҒгҒ©гӮҢгҒ»гҒ©жӮӘиіӘгҒӘйҮ‘иһҚдәӢж•…гӮ’иө·гҒ“гҒ—гҒҹеӨҡйҮҚеӮөеӢҷиҖ…гҒ§гҒӮгӮҚгҒҶгҒЁгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒҜзҹҘгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒӘгҒ„гҒ®гҒ§гҖҒеҹәжң¬зҡ„гҒ«иІ·гҒ„еҸ–гӮҠеҜҫеҝңгҒ—гҒҰгҒҸгӮҢгҒҫгҒҷгҖӮгҒқгҒ—гҒҰгҖҒеҲ©з”ЁиҖ…гҒҜдҪ•еәҰз№°гӮҠиҝ”гҒ—гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°жҘӯиҖ…гҒёгҒ®ж”Ҝжү•гҒ„гӮ’з„ЎиҰ–гҒ—гҒҰйЈӣгҒ°гҒ—гҒҫгҒҸгҒЈгҒҰгӮӮиҮӘиә«гҒ®дҝЎз”Ёжғ…е ұгҒҜз„ЎеӮ·гҒ®гҒҫгҒҫгҒ§жёҲгҒҫгҒӣгӮүгӮҢгҒҫгҒҷгҒ—гҖҒгҒ“гҒ®е…ҲгҒ®дәәз”ҹгҒ§еҲ©з”ЁгҒҷгӮӢгғӯгғјгғігҒ«дҪ•гҒ®еҪұйҹҝгӮӮгҒӘгҒ„гҒ§гҒҷгҖӮгҒқгҒ®зӮ№гҒ§гҒҜгҖҒиІёйҮ‘жҘӯиҖ…гӮ’зө¶еҜҫгҒ«еҲ©з”ЁгҒ§гҒҚгҒӘгҒ„дҝЎз”Ёжғ…е ұгҒ«е•ҸйЎҢгҒҢгҒӮгӮӢж–№гҖ…гҒ«гҒЁгҒЈгҒҰгҒҜеҲ©з”ЁгҒҷгӮӢгғЎгғӘгғғгғҲгҒҜгҒӮгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒгғЎгғӘгғғгғҲгҒЁе‘јгӮ“гҒ§иүҜгҒ„гҒ®гҒҜгҒ“гӮҢгҒҸгӮүгҒ„гҒ§гҒҷгҖӮеҚіж—ҘеҜҫеҝңгҒҢзҸҫе®ҹзҡ„гҒ«дҝЎй јгҒ§гҒҚгҒӘгҒ„зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒҷгҒӢгӮүгҖҒд»–гҒ«гғЎгғӘгғғгғҲгӮүгҒ—гҒ„гғЎгғӘгғғгғҲгҒӘгҒ©иҰӢеҪ“гҒҹгӮҠгҒҫгҒӣгӮ“гҖӮ

гҖҖгҒӨгҒҫгӮҠгҖҒгғ–гғ©гғғгӮҜе…ҘгӮҠгҒ—гҒҰгӮӮгҒӘгҒ„гҒ®гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ«жүӢгӮ’еҮәгҒ•гҒӘгҒ„гҒЁгҒ„гҒ‘гҒӘгҒ„зҗҶз”ұгҒӘгҒ©гҒӮгӮҠгҒҫгҒӣгӮ“гҖӮеӢқжүӢгҒ«гғ–гғ©гғғгӮҜгғӘгӮ№гғҲе…ҘгӮҠгҒ—гҒҹгҒЁжҖқгҒ„иҫјгӮ“гҒ§гғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒёз”ігҒ—иҫјгӮӮгҒҶгҒЁгҒ—гҒҰгҒ„гӮӢгҒ®гҒӘгӮүгҖҒгҒ“гӮҢгҒҜжң¬еҪ“гҒ«дәәз”ҹгҒ®з„Ўй§„йҒЈгҒ„гҒ§гҒҷгҖӮгҒқгӮҢгҒҸгӮүгҒ„гҖҒиһҚиіҮгӮ„гғӯгғјгғігҒЁгҒҜж–Үеӯ—йҖҡгӮҠгҖҢжЎҒйҒ•гҒ„гҖҚгҒ«иІ жӢ…гҒҢйҮҚгҒҸгҒӘгӮӢгӮөгғјгғ“гӮ№гҒӘгҒ®гҒ§гҒҷгҖӮ

гҖҖзөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ®гҒ”еҲ©з”ЁгӮ’гҒ”жӨңиЁҺдёӯгҒ®ж–№гҒҜгҖҒгҒҫгҒҡжң¬еҪ“гҒ«зөҰж–ҷгғ•гӮЎгӮҜгӮҝгғӘгғігӮ°гҒ§гҒӘгҒ‘гӮҢгҒ°гҒ„гҒ‘гҒӘгҒ„гҒ®гҒӢгӮ’е°‘гҒ—иҗҪгҒЎзқҖгҒ„гҒҰиҖғгҒҲгҒҹгҒҶгҒҲгҒ§гҖҒеҫҢжӮ”гҒ®гҒӘгҒ„йҒёжҠһгӮ’гҒ—гҒҰгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ